「サプライヤーへの支払いを早めたいが、自社の資金繰りも守りたい」「取引先の資金繰り悪化がサプライチェーン全体に影響しそう」——。こうした課題を抱える経営者・財務担当者の間で、リバースファクタリングが注目を集めています。通常のファクタリングとは主導者も仕組みも異なり、発注企業が主体となってサプライヤーを支援できる点が最大の特徴です。本記事では、基本的な意味・定義から仕組みの図解、通常ファクタリングとの比較、メリット・デメリット、導入の流れまでを徹底解説します。

リバースファクタリングの意味と定義をわかりやすく解説

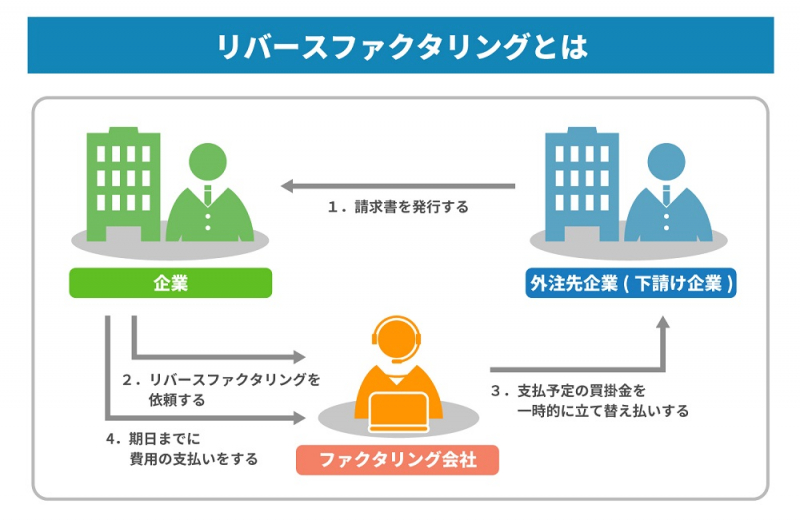

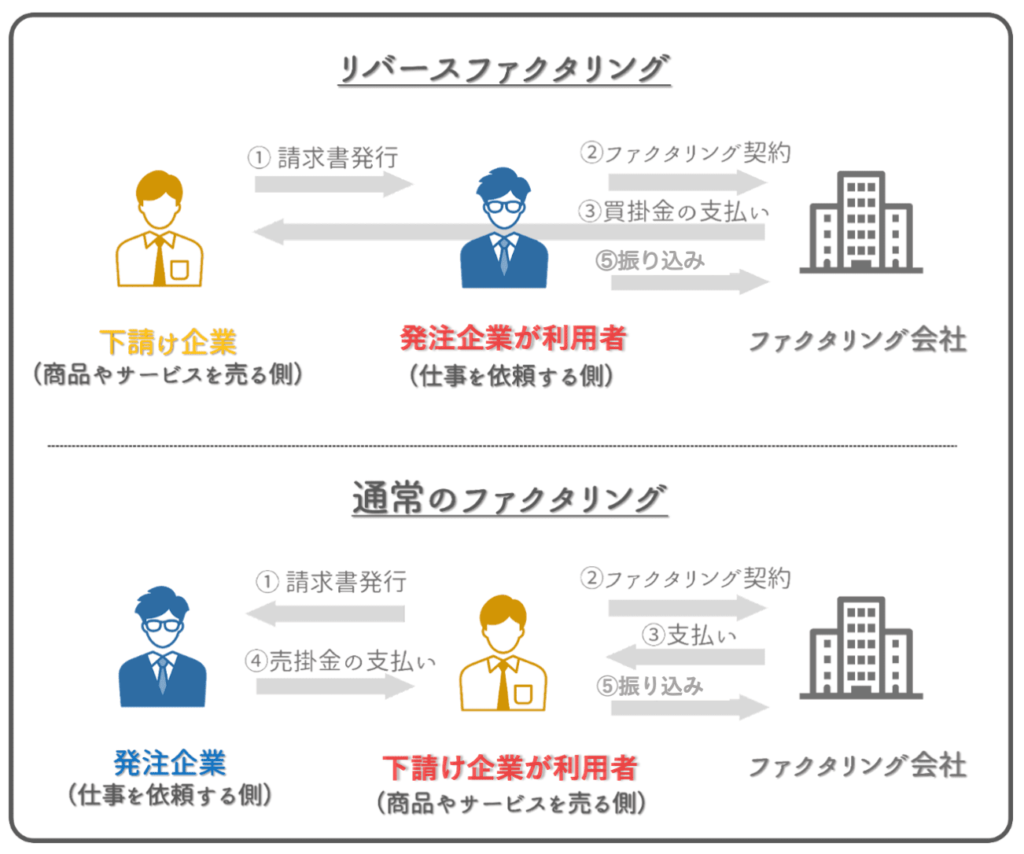

リバースファクタリングとは、発注企業(バイヤー)が主体となり、自社の買掛金(支払い債務)をファクタリング会社に一時的に立て替えてもらうことで、サプライヤー(受注企業)が早期に代金を受け取れる仕組みの金融サービスです。

通常のファクタリングでは売り手(サプライヤー)が自分の売掛債権をファクタリング会社に売却して資金を得ます。

一方、リバースファクタリングでは買い手(発注企業)がファクタリング会社に依頼し、自社がサプライヤーに支払う予定の買掛金を立て替えてもらいます。

立替払いの結果、サプライヤーは本来の支払期日よりも早く代金を受け取ることができ、発注企業は支払いを後ろ倒しにして自社の資金繰りを最適化できます。

シンプルに言えば、「発注企業が主導してサプライヤーの資金繰りを支援する金融スキーム」と理解しておくとよいでしょう。

英語表記と別名(サプライチェーンファイナンス・SCF)

リバースファクタリングの英語表記は Reverse Factoring です。

業界では以下のような別名・関連用語でも呼ばれます。

- サプライチェーンファイナンス(Supply Chain Finance):最も広く使われる別名で、略称は SCF

- 承認済み売掛金ファイナンス(Approved Payables Finance):国際的な金融機関(BAFT・FCI等)が採用する正式名称

- バイヤー主導型ファクタリング:日本国内で使われる呼称

- 差戻しファクタリング:フランスなどのヨーロッパ圏での別称(Stripe参照)

特にグローバルのサプライチェーン管理においては「SCF」と表記されることが多く、金融機関・プラットフォームベンダーの資料では「SCF」の略称が標準的に使われています。

商談・入札時に「SCFプログラムの導入を検討している」と言われた場合、SCFはリバースファクタリングを指している可能性が高いため、名称のゆれに注意が必要です。

なぜ「リバース(逆)」と呼ばれるのか

「リバース(Reverse=逆)」という名称の由来は、通常のファクタリングと主導者が真逆であることにあります。

通常のファクタリングでは、資金が必要なサプライヤー(売り手)側がファクタリング会社にアプローチし、自分の売掛債権を売却して早期資金化を図る仕組みです。

通常のファクタリングに対してリバースファクタリングでは、発注企業(買い手)側がファクタリング会社にアプローチし、自社の買掛金をサプライヤーに代わって立て替えてもらいます。

つまり、取引の「起点」が売り手から買い手へと逆転(リバース)しているため、「リバース」という名称が付いています。

主導者が逆転する構造により、サプライヤー側は自分でファクタリング会社を探す手間なく、発注企業が用意したプラットフォームを通じて資金調達できる点が大きな特徴です。

リバースファクタリングの仕組みを図解で解説

リバースファクタリングの仕組みを理解するには、3者がそれぞれどのような役割を担い、資金と情報がどのように流れるかを把握することが重要です。

以下では登場人物の役割を整理したうえで、5つのステップに沿って資金の流れを解説します。

登場する3者の役割(発注企業・サプライヤー・金融機関)

リバースファクタリングには必ず3者が登場します。それぞれの役割は以下の通りです。

| 登場人物 | 別称 | 主な役割 |

|---|---|---|

| 発注企業 | バイヤー・買い手・債務者 | ファクタリング会社にプログラムを依頼し、買掛金の立替払いを要請する |

| サプライヤー | 受注企業・売り手・債権者 | 発注企業のプログラムに参加し、早期入金の申請を行う |

| ファクタリング会社(金融機関) | SCFプラットフォーム・銀行 | 発注企業の信用力を基に審査し、サプライヤーへ代金を早期支払いする |

重要なのは、審査の対象が発注企業の信用力である点です。

大手企業・上場企業がバイヤーとなることで、中小サプライヤーも低い手数料率で早期資金化を実現できます。

資金の流れを5ステップで図解

リバースファクタリングの取引プロセスは、次の5つのステップで完結します。

- 【商品・サービスの納品】サプライヤーが発注企業に商品・サービスを納品し、請求書を発行する。

- 【発注企業による請求書承認】発注企業がファクタリング会社のプラットフォーム上で請求書の内容を承認する。発注企業による「承認」が早期支払いのトリガーとなる。

- 【サプライヤーへの早期支払い】ファクタリング会社が、承認された請求書に基づきサプライヤーへ代金を立替払いする(手数料を差し引いた金額)。通常は24〜48時間以内に入金されるケースが多い。

- 【発注企業の買掛金支払い猶予】発注企業は当初の支払期日(または延長された期日)にファクタリング会社へ買掛金を支払う。

- 【取引完了】ファクタリング会社が立替金+手数料・金利を回収して取引が完了する。

以上の5ステップのプロセスにおいて、サプライヤーは本来の支払期日を待たずに資金を受け取ることができ、発注企業は支払い猶予期間を活用して自社のキャッシュフローを最適化できます。

リバースファクタリングと通常のファクタリングの違い【5つの比較】

「リバースファクタリング」と「通常のファクタリング」は名称こそ似ていますが、主導者・審査対象・コスト・契約形態・活用場面の5つの観点で大きく異なります。

以下の比較表を参考に、自社の課題に合ったサービスを選択してください。

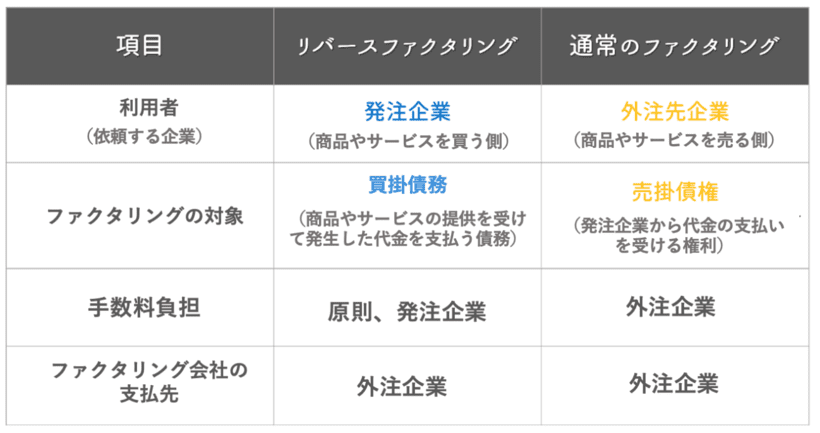

| 比較項目 | 通常のファクタリング | リバースファクタリング |

|---|---|---|

| ①主導者 | サプライヤー(売り手) | 発注企業(買い手) |

| ②審査対象 | サプライヤーの信用力 | 発注企業の信用力 |

| ③手数料・金利 | 比較的高め(1〜20%程度) | 比較的低め(0.5〜3%程度) |

| ④契約形態 | 2者間または3者間 | 原則3者間 |

| ⑤活用目的 | 売り手の緊急資金調達 | サプライチェーン全体の最適化 |

①主導者の違い(売り手主導 vs 買い手主導)

通常のファクタリングでは、資金が必要なサプライヤー(売り手)が自らファクタリング会社を探し、契約・申請を行います。

一方リバースファクタリングでは、発注企業(買い手)がプログラムを設計・構築し、サプライヤーを自社が構築したプラットフォームへ招待する形式です。

主導者の違いにより、リバースファクタリングではサプライヤーが自分でファクタリング会社を探す必要がなく、手続きの負担が大幅に軽減されます。

また、発注企業がプログラムを一元管理するため、複数のサプライヤーに対して統一した条件で早期支払いサービスを提供できます。

②審査対象の違い(サプライヤー信用 vs 発注企業信用)

通常のファクタリングでは、ファクタリング会社がサプライヤー自身の信用力(財務状況・取引履歴・業歴など)を審査します。

設立間もない企業や財務状況が不安定な中小企業は審査が厳しくなりがちです。

一方、リバースファクタリングでは発注企業(バイヤー)の信用力が審査の基準となります。

大手企業や上場企業がバイヤーであれば信用力が高く評価されるため、中小サプライヤーでも有利な条件で早期資金化を利用できます。

発注企業の信用力を活用できる点はサプライヤーにとって非常に大きなメリットであり、自社単独ではアクセスできない低コストの資金調達手段が開かれることを意味します。

③手数料・金利の違いと相場

手数料・金利の水準は以下の通りです。

- 通常のファクタリング:手数料率は一般的に1〜20%程度。サプライヤーの信用力や利用形態(2者間・3者間)により大きく変動する。緊急性が高い場合は10%を超えるケースもある。

- リバースファクタリング:手数料率は一般的に0.5〜3%程度。発注企業の高い信用力を基に設定されるため、通常のファクタリングより大幅に低コスト。

両者の手数料の差は、審査対象の信用力の差によるものです。

リバースファクタリングではバイヤーの信用力を担保にするため、ファクタリング会社にとってもリスクが低く、結果として低い手数料率が実現します。

なお、手数料をサプライヤーとバイヤーどちらが負担するかはプログラムの設計次第であり、バイヤーが一部または全額を負担するケースも珍しくありません。

④契約形態の違い(2者間 vs 3者間)

通常のファクタリングには2者間(非通知型)と3者間(通知型)の2種類があります。

2者間ファクタリングは、サプライヤーとファクタリング会社の間で完結するため、発注企業に知られることなく利用できますが、手数料が高めに設定される傾向があります。

リバースファクタリングは原則として3者間契約です。

発注企業・サプライヤー・ファクタリング会社の三者が契約当事者となるため、透明性が高く、トラブルが起きにくいという利点があります。

また、発注企業が請求書を事前に「承認」するプロセスが組み込まれているため、債権の実在性が明確であり、ファクタリング会社のリスクが低減します。

⑤活用目的・シーンの違い

通常のファクタリングはサプライヤーの緊急的な資金調達ニーズに対応するツールです。

売掛金が入金される前に資金が必要になった場合や、突発的な支出に対応したい場合に活用されます。

リバースファクタリングは中長期的なサプライチェーン全体の最適化を目的とする戦略的なツールです。

- 発注企業が支払いサイトを延長しつつ、サプライヤーへの早期入金を実現したい場合

- 取引先の倒産リスクを低減しサプライチェーンを安定させたい場合

- ESG・サステナビリティ評価の向上を図りたい場合

- 多数のサプライヤーの資金繰りを一括で支援したい場合

活用シーンが明確に異なるため、「自社が何を解決したいか」を軸に適切なサービスを選ぶことが重要です。

リバースファクタリングのメリット【立場別に整理】

リバースファクタリングのメリットは、発注企業(バイヤー)とサプライヤー(売り手)の双方に存在します。

自社の立場に応じたメリットを把握することで、導入の可否をより具体的に判断できます。

発注企業(バイヤー)の4つのメリット

【メリット①】支払いサイトの延長によるキャッシュフロー改善

発注企業はファクタリング会社に買掛金の立替払いを依頼することで、実際の支払いを当初の期日より30〜90日程度延長できるケースがあります。

延長された期間中、手元の資金を運転資金や設備投資に充当できるため、キャッシュフローの最適化が図れます。

【メリット②】サプライチェーンの安定化・取引先倒産リスクの低減

サプライヤーの資金繰りが悪化して倒産・操業停止に至ると、自社の生産・販売活動にも深刻な影響を与えます。

リバースファクタリングによりサプライヤーの資金繰りを支援することで、サプライチェーン全体のレジリエンス(回復力)を高めることができます。

【メリット③】ESG・サステナビリティ評価の向上

取引先の財務安定化を支援する施策は、サプライチェーンの持続可能性確保として投資家・格付け機関から高く評価される傾向があります。

ESG投資の観点から見ても、リバースファクタリングの導入はSスコア(社会的責任)の向上につながります。

【メリット④】支払い業務の効率化・コスト削減

Tranzax株式会社のようなSCFプラットフォームを活用することで、買掛金明細データを一元転送するだけで複数サプライヤーへの支払い業務を自動化・効率化できます。

支払い手形の廃止・電子化によるコスト削減効果も期待できます。

サプライヤー(売り手)の4つのメリット

【メリット①】早期入金による資金繰り改善

通常の支払期日(たとえば60日後・90日後)を待たずに、24〜48時間以内に代金を受け取れるケースもあります。

季節需要の変動が大きい業種や、材料費・人件費の先払いが必要な業種では特に大きなメリットとなります。

【メリット②】低い手数料率での資金調達

自社単独でファクタリングを利用すると手数料が高くなりがちですが、リバースファクタリングでは発注企業の信用力が適用されるため、通常より低い手数料率(目安:0.5〜3%程度)で早期資金化できます。

【メリット③】未回収リスクの回避

発注企業がファクタリング会社に事前に請求書を承認しているため、代金の未回収リスクが大幅に低減します。

発注企業が万一資金難に陥っても、ファクタリング会社が代金を保証する仕組みになっているため、サプライヤーは安心して取引を継続できます。

【メリット④】新たな融資枠・借入不要で資金調達できる

銀行融資とは異なり、負債が増えない資金調達方法です。

既存の売掛債権を活用するため、金融機関の融資枠に影響せず、財務指標を悪化させずに資金を調達できます。

リバースファクタリングのデメリット・注意点

リバースファクタリングはサプライチェーン全体に恩恵をもたらす一方で、各立場に固有のデメリットや注意すべきリスクも存在します。

導入前に以下の各リスクを十分に理解したうえで、適切な対策を講じることが重要です。

発注企業側のデメリットと対策

【デメリット①】プログラム構築・運営コストの発生

SCFプラットフォームの導入費用、サプライヤーへのオンボーディング費用、運営管理コストが発生します。

対策:フィンテック系プラットフォームを活用し、初期費用・運営コストを最小化する。費用対効果を事前にシミュレーションする。

【デメリット②】支払い期日延長による信用懸念

支払いサイトを大幅に延長すると、サプライヤーから「支払い能力に問題があるのでは」と誤解されるリスクがあります。

対策:プログラムの目的・仕組みをサプライヤーに丁寧に説明し、理解・同意を得たうえで導入する。

【デメリット③】会計上の負債計上リスク

会計基準によっては、リバースファクタリングによる支払い延長が短期借入金として再分類されるリスクがあります(IFRSにおける開示強化の流れに注意)。

対策:導入前に会計士・監査法人と十分に協議し、会計処理の方針を確定する。

サプライヤー側のデメリットと対策

【デメリット①】手数料による手取り減

早期入金を利用するたびに手数料が差し引かれるため、受取金額が請求額より少なくなります。

対策:早期入金が本当に必要な請求書のみ申請し、不要な場合は通常の支払期日を待つ。手数料と資金コストを比較して判断する。

【デメリット②】発注企業への依存度の増大

発注企業が提供するプラットフォームに組み込まれることで、取引関係の依存度がさらに高まる可能性があります。

対策:他の資金調達手段も並行して確保し、特定のバイヤーへの依存を分散させる。

【デメリット③】利用を強制される可能性

発注企業から事実上の利用を強制されるケースや、利用しない場合に取引条件が不利になるリスクがあります。

対策:任意利用であることを契約書に明記させ、不利益を被らないよう交渉する。

会計処理・下請法についての注意点

【会計処理の注意点】

発注企業側では、リバースファクタリングを活用した支払い延長が「買掛金」のままとして扱われるか、「借入金」に再分類されるかが会計上の論点となります。

国際財務報告基準(IFRS)では2024年以降、SCF取引に関する開示が強化されており、財務諸表への影響を事前に確認することが不可欠です。

サプライヤー側では、早期入金を受けた時点で売掛金の消滅として処理し、手数料を費用計上する必要があります。

【下請法の注意点】

下請代金支払遅延等防止法(下請法)では、下請代金の支払期日を発注後60日以内と定めており、これを超える支払いサイトは違法です。

リバースファクタリングを活用して実質的に支払いを遅延させることが下請法違反に該当する可能性があるため、特に親事業者に該当する発注企業は慎重な対応が求められます。

公正取引委員会・中小企業庁のガイドラインを事前に確認し、法務部門・顧問弁護士と連携したうえで導入することを強く推奨します。

リバースファクタリングが注目される3つの背景

近年、リバースファクタリング(SCF)への関心が急速に高まっています。

注目が集まる背景には、企業を取り巻く社会・経済環境の大きな変化が3つあります。

サプライチェーン途絶リスクの顕在化

2020年以降、世界的なパンデミック・半導体不足・地政学的リスクの高まりにより、サプライチェーンの途絶リスクが企業経営の重大な課題として浮上しました。

特に中小サプライヤーは資金繰りが悪化しやすく、1社の倒産がサプライチェーン全体を停止させるリスクを孕んでいます。

こうした状況を背景に、発注企業がサプライヤーの財務安定化に積極的に関与するリバースファクタリングがリスクヘッジの手段として注目されるようになりました。

実際に大手製造業・小売業を中心に、戦略的なSCF導入が加速しています。

ESG・サステナビリティ経営の要請

投資家・機関投資家からのESG(環境・社会・ガバナンス)投資の拡大に伴い、企業はサプライチェーン全体の持続可能性を問われるようになっています。

取引先の資金繰りを支援することは社会的責任(S:Social)の観点で高評価を得やすく、ESGスコアの向上に直結します。

また、近年ではサステナビリティ連動型SCFという仕組みも登場しています。CO2排出量削減や労働環境改善などのESG指標を達成したサプライヤーには、より低い手数料率が適用されるプログラムです。

こうしたESGとの連動が、大手企業を中心にリバースファクタリング導入の強力な推進力となっているのです。

フィンテックによる導入ハードルの低下

かつてリバースファクタリングは、大手銀行と大企業の間でのみ実現可能な高度な金融スキームでした。

しかし近年、フィンテック企業によるSCFプラットフォームの台頭により、中堅・中小企業でも比較的容易に導入できる環境が整ってきています。

- クラウド型プラットフォームにより初期投資コストが大幅に低下

- API連携により基幹システムとのデータ連携が容易に

- オンライン手続きにより契約・申請・入金がデジタル完結

- 少数サプライヤーからでもスモールスタートが可能

フィンテックの進化がリバースファクタリングをより身近なサービスへと変えており、今後さらに普及が加速する見込みです。

リバースファクタリング導入の流れ【5ステップ】

リバースファクタリングを実際に導入するには、事前準備から運用開始まで複数のステップを経る必要があります。

以下では、発注企業(バイヤー)が主体となって導入を進める場合の標準的な5ステップを解説します。

ステップ1:自社の支払い条件・サプライヤー構成の棚卸し

まず、自社の購買・支払い状況を整理することから始めます。

- 現在の支払いサイト(支払期日)の確認(例:納品後60日払い)

- サプライヤーの数・規模・業種の把握

- サプライヤーの資金繰り状況や経営課題のヒアリング

- SCF導入による期待効果(手数料削減額・支払い延長効果)の試算

この棚卸し結果が、金融機関・プラットフォームとの商談における重要な基礎情報となります。

特に年間の買掛金総額と対象サプライヤー数は必ず把握しておきましょう。

ステップ2:金融機関・プラットフォーム事業者の選定

次に、リバースファクタリングを提供する事業者を選定します。

- メガバンク・大手地方銀行:信用力が高く、大規模なプログラムに適している

- フィンテック系SCFプラットフォーム:導入スピードが速く、UIが使いやすい

- ノンバンク・ファクタリング専業者:審査基準が柔軟で中小企業でも利用しやすい

複数事業者から見積もりを取得し、手数料率・対応可能なサプライヤー数・システム連携の容易さなどを比較検討してください。

ステップ3〜5:契約締結から運用開始まで

【ステップ3:審査・契約締結】

発注企業が金融機関・プラットフォームによる審査を受けます。リバースファクタリングでは発注企業の信用力が審査対象となるため、財務諸表・取引実績などを提出します。審査通過後、プログラム利用契約を締結します。

【ステップ4:サプライヤーへのオンボーディング】

対象サプライヤーにプログラムの内容・メリットを説明し、参加同意を得ます。各サプライヤーとプラットフォームの利用規約に関する契約を締結し、システムへの登録・操作研修を実施します。任意参加を原則とし、強制にならないよう配慮することが重要です。

【ステップ5:運用開始・効果測定】

プラットフォームを通じた請求書承認・早期支払い申請の運用を開始します。運用開始後は定期的に利用状況・コスト効果・サプライヤー満足度を測定し、プログラムの改善を継続します。

リバースファクタリング提供事業者の種類と選び方

リバースファクタリングを提供する事業者は大きく2種類に分類されます。

それぞれの特徴を理解したうえで、自社のニーズに合った事業者を選ぶことが導入成功の鍵となります。

メガバンク・大手銀行の特徴

- 強み:高い信用力・豊富な実績・大規模プログラムへの対応力

- 適しているケース:上場企業・大手企業で、年間買掛金総額が数十億円以上の大規模SCFを構築したい場合

- 注意点:導入までに時間がかかる場合がある。中小企業向けのサービスは限定的なことも。

メガバンクは独自のSCFプラットフォームを保有しており、海外サプライヤーへの対応や多通貨取引に強みを持っています。

フィンテック・SCFプラットフォームの特徴

- 強み:導入スピードが速い・UIが直感的・スモールスタートが可能・API連携が充実

- 適しているケース:中堅・中小企業で比較的少数のサプライヤーから試験的に開始したい場合

- 注意点:事業者によって利用可能なサプライヤー数・対応エリアに制限がある場合がある。

国内ではTranzax株式会社のような電子債権記録機関と連携したプラットフォームも存在し、買掛金の電子化・一元管理が可能です。

選定時の5つのチェックポイント

事業者を選ぶ際は、以下の5つのポイントを確認してください。

- 手数料率・金利の水準:発注企業の信用力を踏まえた適切な手数料率が提示されているか

- 対応サプライヤー数・規模:自社の取引先数・規模に対応できるキャパシティがあるか

- システム連携の容易さ:既存の会計システム・ERPとのAPI連携が可能か

- サポート体制:サプライヤーへのオンボーディング支援・運用後のサポートが充実しているか

- コンプライアンス・法令対応:下請法・会計基準への適切な対応が確保されているか

リバースファクタリングの導入事例【2社の実例】

実際の企業事例を通じて、リバースファクタリング導入によって得られた具体的な効果を確認しましょう。

製造業A社:サプライヤー50社の資金繰り改善

企業概要:国内中堅製造業(売上高約200億円)。部品調達先として50社の中小サプライヤーと取引。

課題:コロナ禍以降、複数のサプライヤーから「資金繰りが苦しい」との相談が相次ぎ、2社が経営危機に陥ったことでサプライチェーンの脆弱性が顕在化した。

導入内容:フィンテック系SCFプラットフォームを採用し、全50社のサプライヤーを対象にリバースファクタリングプログラムを構築。サプライヤーは請求書を発行後、希望に応じて最短翌営業日に代金を受け取ることが可能になった。

効果:

- 参加サプライヤー50社のうち38社(76%)が早期入金機能を活用

- サプライヤーの平均資金回転期間が約45日短縮

- A社の買掛金支払いサイトを30日延長でき、年間で数億円規模のキャッシュフロー改善を実現

- 経営危機にあったサプライヤー2社が経営を立て直し、供給継続が実現

小売業B社:ESG評価向上とコスト削減の両立

企業概要:国内大手小売業(上場企業)。食品・日用品サプライヤーを中心に約200社と取引。

課題:ESG投資家からサプライチェーンの持続可能性についての開示強化を求められていた。また、取引先の資金繰り悪化による欠品リスクが増大していた。

導入内容:大手銀行と連携したSCFプログラムを構築。ESG指標(CO2排出量・労働環境スコア)を取引条件に連動させるサステナビリティ連動型SCFを導入し、ESG目標を達成したサプライヤーには手数料率を最大0.3%優遇する仕組みを設けた。

効果:

- 機関投資家からのESGスコア評価が前年比で10ポイント向上

- 参加サプライヤー全体の平均手数料率が通常のファクタリングと比較して約60%削減

- 欠品率が前年比で約30%減少し、販売機会損失を大幅に抑制

- 投資家へのIR資料に「SCFによるサプライチェーン強靭化」を明記し、株主との対話が充実

リバースファクタリングに関するよくある質問

リバースファクタリングの導入を検討する企業からよく寄せられる質問にお答えします。

Q. 中小企業でも導入できますか?

Q. 中小企業でも導入できますか?

A:発注企業(バイヤー)として導入する場合は、ある程度の買掛金規模が必要ですが、フィンテック系プラットフォームではスモールスタートに対応した商品も登場しています。サプライヤー側としては、発注企業がプログラムを用意していれば中小企業でも利用できます。

Q. 通常のファクタリングとどちらが得ですか?

Q. 通常のファクタリングとどちらが得ですか?

A:サプライヤーの立場では、発注企業がリバースファクタリングプログラムを提供している場合は手数料率が低いためリバース型が有利です。発注企業のプログラムがない場合や緊急の資金調達が必要な場合は通常のファクタリングを活用してください。

Q. 手数料の相場はどのくらいですか?

Q. 手数料の相場はどのくらいですか?

A:リバースファクタリングの手数料率は一般的に年率換算で0.5〜3%程度が相場です。発注企業の信用力・請求金額・早期入金日数によって変動します。通常のファクタリング(1〜20%)と比較して大幅に低コストであることが特徴です。

Q. 会計処理はどうなりますか?

Q. 会計処理はどうなりますか?

A:発注企業側では通常、買掛金の支払い延長として処理しますが、IFRSではSCFの開示要件が強化されており、借入金への再分類が求められるケースもあります。サプライヤー側は早期入金時に売掛金を消滅させ、手数料を売上割引または支払手数料として費用計上します。詳細は顧問会計士に確認することを推奨します。

Q. 下請法に違反しませんか?

Q. 下請法に違反しませんか?

A:下請代金支払遅延等防止法(下請法)では、下請代金の支払いは発注後60日以内が義務付けられています。リバースファクタリングを利用して実質的に支払いを遅延させると下請法に抵触する可能性があります。ファクタリング会社への支払い期日が60日を超えないよう注意し、法務部門や顧問弁護士に相談のうえ設計することが重要です。

まとめ:リバースファクタリングを検討すべき企業とは

リバースファクタリングは、発注企業がサプライチェーン全体を戦略的に強化するための強力な金融ツールです。

以下に当てはまる企業は、特に積極的に検討する価値があります。

- サプライチェーンの安定化が経営課題になっている発注企業

- 支払いサイトを延長して自社のキャッシュフローを改善したいバイヤー企業

- ESG・サステナビリティ評価の向上を図りたい上場企業・大手企業

- 大手発注企業との取引があり、資金繰り改善を低コストで実現したい中小サプライヤー

- 複数のサプライヤーへの支払い業務を効率化・デジタル化したい企業

一方で、下請法・会計処理・手数料負担など導入前に必ず確認すべき注意点も存在します。

法務・財務・購買部門が連携し、専門家(弁護士・会計士)の助言を得ながら慎重に設計することで、リバースファクタリングの恩恵を最大限に享受できます。

まずは自社の買掛金規模・サプライヤー構成の棚卸しから始め、金融機関やフィンテック事業者への相談を検討してみてください。

参考動画:リバースファクタリングを含むファクタリング全般の仕組みをさらに詳しく知りたい方は以下の動画もご覧ください。

コメント