「請求書さえあればすぐに資金調達できる」という広告を見て、ファクタリングに興味を持った方も多いのではないでしょうか。実際のところ、請求書だけで本当に申し込めるのか、他に何が必要なのか気になりますよね。この記事では、請求書のみファクタリングの実態・必要書類・仕組み・審査のコツを初心者にもわかりやすく徹底解説します。資金繰りにお悩みの個人事業主・中小企業の方はぜひ最後までお読みください。

【結論】ファクタリングは請求書のみで利用できる?実際に必要な書類一覧

結論からお伝えすると、「完全に請求書だけ」でファクタリングを利用することは、原則できません。

ただし、近年はオンライン化・AI審査の普及により、必要書類を最小限に絞ったサービスが増えており、実質的に「請求書+通帳コピー+本人確認書類」の3点だけで申し込めるケースも存在します。

「請求書のみ」という表現は、従来の銀行融資や一般的なファクタリングと比べて必要書類が大幅に少ないことを訴求するためのマーケティング表現であることがほとんどです。

請求書のみファクタリングで最低限必要な3つの書類

必要書類が少ないファクタリング会社でも、以下の3点は基本的に必須となります。

- ①買取対象の請求書(売掛債権の証明):ファクタリングの対象となる売掛金を証明する書類です。売掛先名・金額・支払期日が明記されているものが必要です。

- ②通帳のコピー(直近2〜3ヶ月分):売掛先からの入金実績を確認するために使用されます。売掛先との継続的な取引を証明する重要な書類です。

- ③本人確認書類(身分証明書):運転免許証・マイナンバーカードなど顔写真付きの公的身分証が求められます。個人事業主・法人代表者いずれも必要です。

この3点が最低ラインであり、ファクタリング会社や申込金額によっては、さらに追加書類を求められる場合があります。

「完全に請求書だけ」ではない理由と実態

ファクタリング会社が請求書以外の書類を求める理由は、売掛債権の実在性と回収可能性を確認するためです。

請求書は申請者自身が発行するものであるため、架空の取引を偽造することが理論上可能です。ファクタリング会社は通帳コピーで実際の入金履歴を確認し、取引の実態を把握します。

また、身分証明書は本人確認および反社会的勢力の排除のために必要不可欠です。金融庁の金融庁が定める犯罪収益移転防止法に基づき、すべての金融事業者は本人確認義務を負っています。

したがって「請求書のみ」という広告表現は、決算書・登記簿謄本・印鑑証明などが不要という意味で使われていることが多く、最低3点の書類は必要と理解してください。

通常のファクタリングとの必要書類比較【図解】

通常のファクタリングと、必要書類が少ないファクタリングの違いを比較してみましょう。

| 書類の種類 | 通常のファクタリング | 請求書のみ系ファクタリング |

|---|---|---|

| 請求書・注文書 | 必須 | 必須 |

| 通帳コピー(直近2〜3ヶ月) | 必須 | 必須 |

| 本人確認書類(身分証) | 必須 | 必須 |

| 決算書・確定申告書 | 多くの場合必須 | 不要なことが多い |

| 登記簿謄本・印鑑証明 | 法人の場合必須 | 不要なことが多い |

| 売掛先との契約書・発注書 | 求められる場合あり | 不要なことが多い |

請求書のみ系ファクタリングでは決算書・登記簿謄本・印鑑証明書が不要なため、書類準備の手間が大幅に軽減されます。

請求書のみファクタリングとは?仕組みと特徴をわかりやすく解説

ファクタリングとは、企業や個人事業主が保有する売掛債権(請求書)をファクタリング会社に売却し、支払期日前に現金化するサービスです。

銀行融資とは異なり、借入ではなく債権の売買であるため、返済義務が発生しないという特徴があります。

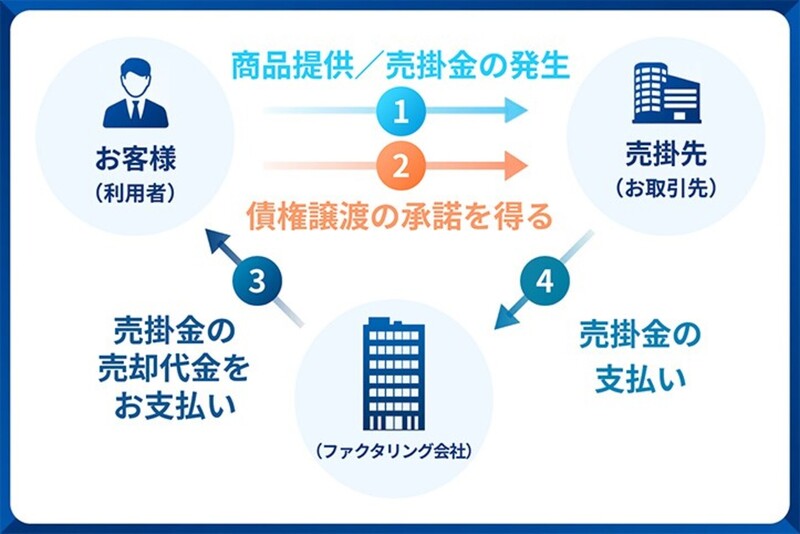

請求書のみファクタリングの基本的な仕組み

請求書のみファクタリングの基本的な流れは以下の通りです。

- 利用者が売掛先(取引先)に商品やサービスを提供し、請求書を発行する

- 利用者がファクタリング会社に請求書を売却(譲渡)する

- ファクタリング会社が請求書金額から手数料を差し引いた金額を利用者に支払う

- 支払期日になると、売掛先がファクタリング会社に代金を支払う(3社間の場合)または利用者経由で支払われる(2社間の場合)

例えば、100万円の請求書を手数料5%で売却した場合、利用者は95万円を即座に受け取れることになります。

ファクタリングの基本的な仕組みについては、以下の動画もわかりやすく解説しています。

2社間ファクタリングとの関係性

ファクタリングには大きく「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

2社間ファクタリングは、利用者とファクタリング会社の2者間で完結する取引です。売掛先への通知が不要であるため、取引先に知られることなく資金調達できますが、手数料は比較的高め(目安:8〜18%)に設定されています。

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3者が関与する取引です。売掛先の承諾が必要ですが、手数料は低め(目安:1〜10%)に抑えられます。

請求書のみファクタリングは、主に2社間ファクタリングの形式で提供されることがほとんどです。売掛先への通知・承諾が不要なため、少ない書類でオンライン完結できる仕組みが実現しています。

なぜ請求書だけで利用できるのか|AI審査・オンライン化の背景

従来のファクタリングでは、担当者による対面審査や膨大な書類確認が必要でした。しかし近年、AI審査システムの導入とオンライン化により、少ない書類で迅速な審査が可能になりました。

AI審査では、以下のデータを自動的に分析することで、短時間で信用評価を行います。

- 請求書の記載内容(売掛先名・金額・支払期日)

- 通帳データから読み取る取引継続性と入金実績

- 売掛先企業の信用情報(上場企業・大手企業かどうかなど)

- 申込者の過去のファクタリング利用履歴

最短30分〜数時間での審査完了が実現しており、急な資金需要にも対応できるようになっています。

オンラインファクタリングのAI審査については、以下の動画で詳しく解説されています。

請求書のみファクタリングのメリット・デメリット

請求書のみファクタリングを利用する前に、メリットとデメリットの両方を把握しておくことが重要です。

【メリット】

- 書類準備の手間が少ない:決算書・登記簿謄本などが不要なため、申込から入金までのスピードが速い

- 最短即日入金が可能:AI審査により、申込当日中に資金調達できるケースがある

- 借入ではない:返済義務がなく、負債として計上されないため財務状況に影響しない

- 赤字・税金滞納でも利用可能なことが多い:審査は売掛先の信用力が主な判断基準となるため、申請者自身の財務状況が悪くても審査通過できる場合がある

- オンライン完結:来店不要でスマートフォンやパソコンから申し込める

【デメリット】

- 手数料が高い傾向がある:書類が少ない分、ファクタリング会社がリスクを取るため、手数料が2〜20%と幅広く、高くなりやすい

- 利用限度額が低い場合がある:初回利用時は審査が厳しく、買取可能額が限られることがある

- 売掛先が個人の場合は利用できないことが多い:ファクタリングは原則として法人・個人事業主間の取引が対象

- 悪徳業者が存在する:参入障壁が低いため、違法・高額手数料の悪質な業者も存在する

請求書のみファクタリングの利用手順【5ステップで即日入金】

請求書のみファクタリングは、従来の金融サービスと比べて手続きが非常にシンプルです。

ここでは、申込から入金までの5つのステップをわかりやすく解説します。

ステップ1|請求書と必要書類を準備する

まず、ファクタリングに使用する書類を準備します。最低限必要な書類は以下の3点です。

- 買取希望の請求書(売掛先名・金額・支払期日が明記されたもの)

- 通帳のコピー(直近2〜3ヶ月分。売掛先からの入金履歴が確認できるもの)

- 本人確認書類(運転免許証・マイナンバーカードなど顔写真付き身分証)

請求書は自社名義で発行したものであれば問題ありません。また、通帳はWeb通帳のスクリーンショットでも対応しているファクタリング会社が増えています。

事前にスキャンデータやPDFとして保存しておくと、次のステップでのアップロードがスムーズです。

ステップ2|オンラインで申し込み・書類をアップロード

ファクタリング会社の公式サイトから申込フォームにアクセスし、必要事項を入力します。

入力項目の例として、以下のものが一般的です。

- 事業者名・代表者名

- 売掛先企業名

- 請求金額・支払期日

- 希望買取金額

- 連絡先(電話番号・メールアドレス)

入力後、準備した請求書・通帳コピー・身分証をPDFまたは画像ファイルでアップロードします。スマートフォンのカメラで撮影したものでも多くの場合対応可能です。

申込自体は5〜10分程度で完了するケースがほとんどです。

ステップ3|AI審査・担当者による確認(最短30分)

書類のアップロードが完了すると、ファクタリング会社によるAI審査が開始されます。

審査では主に以下の点が確認されます。

- 請求書の真正性(偽造・改ざんがないか)

- 売掛先の信用力(大手企業・上場企業ほど審査が通りやすい)

- 取引の継続性(通帳の入金履歴から過去の取引実績を確認)

担当者による最終確認が入るのはAI審査後です。審査結果は最短30分〜数時間でメールや電話で通知されます。

審査中に追加書類の提出を求められることがあるため、連絡がとれる状態にしておくことをおすすめします。

ステップ4|電子契約で契約締結

審査通過後、ファクタリング会社から買取条件(買取金額・手数料率)が提示されます。

条件に同意したら、電子契約システム(DocuSign・クラウドサインなど)を通じてオンラインで契約を締結しましょう。

電子契約はスマートフォンやパソコンから数分で完了できます。印鑑・押印・書類の郵送が不要なため、従来の紙契約と比べて大幅に手間が省ける点も魅力です。

契約内容には買取金額・手数料・入金日・譲渡通知の有無などが明記されています。署名前に必ず内容を確認してください。

ステップ5|指定口座へ入金(最短即日)

電子契約完了後、申込時に登録した指定の銀行口座に買取金額が振り込まれます。

入金タイミングは最短で申込当日ですが、金融機関の営業時間や審査完了時刻によっては翌営業日になる場合もあります。

入金後は、支払期日に売掛先から入金される代金をファクタリング会社に送金する必要があります(2社間ファクタリングの場合)。売掛先からの入金をファクタリング会社へ送金する行為が返済ではなく「立替金の送金」であることを覚えておきましょう。

万が一、売掛先からの入金が遅延した場合も、利用者は遅延分を立替送金する義務がある点には注意が必要です。

請求書のみファクタリングの審査に通るコツと注意点

ファクタリングの審査は銀行融資と異なり、申請者の信用情報よりも売掛先の信用力と取引の実態が重視されます。

審査に通るためのポイントと注意点を事前に把握しておくことで、スムーズな資金調達が実現します。

審査で重視される3つのポイント

①売掛先の信用力

ファクタリング審査の最重要ポイントは売掛先(取引先)の信用力です。上場企業・官公庁・大手企業が売掛先であれば、審査通過率が高く手数料も低くなりやすい傾向があります。逆に、小規模企業や設立間もない企業が売掛先の場合、審査が厳しくなることがあります。

②取引の継続性・実在性

通帳コピーに売掛先からの継続的な入金履歴があることが重要です。初めての取引先の請求書よりも、3ヶ月以上の取引実績がある売掛先の請求書のほうが審査通過率は高くなります。

③請求書の記載内容の正確性

請求書には売掛先名・請求金額・支払期日・発行者情報が明確に記載されている必要があります。記載内容に不備や不明点があると、審査に時間がかかるだけでなく、審査落ちの原因になります。

審査に落ちやすいケースと対策

以下のケースは審査落ちリスクが高いため、事前に対策を講じておくことが重要です。

- 売掛先が個人・小規模事業者:売掛先が信用力の低い個人・零細企業の場合、審査通過が難しい場合があります。対策として、複数の取引先の中から信用力の高い企業の請求書を選ぶことが有効です。

- 取引実績が1回のみ・初取引:通帳に入金履歴がない場合は審査が厳しくなります。継続的な取引実績を積んでから申し込むことをおすすめします。

- 請求書の支払期日が極端に遠い:支払期日まで6ヶ月以上ある請求書は、審査対象外とするファクタリング会社もあります。

- 書類に不備・修正跡がある:書類の記載内容に不一致や修正跡がある場合、偽造疑惑で審査落ちするリスクがあります。正確な書類を準備することが重要です。

1社で審査落ちした場合でも、他社で審査通過できる可能性があります。ファクタリング会社によって審査基準が異なるため、複数社への申込も検討してみてください。

悪徳業者・違法業者を見分けるチェックポイント

ファクタリング市場には残念ながら悪質な業者も存在します。以下のチェックポイントで安全な業者を見極めてください。

- 手数料が異常に高い(20%超):相場を大幅に超える手数料を請求する業者は要注意です。正規のファクタリングの手数料は通常2〜20%が目安です。

- 「給与ファクタリング」を提供している:個人の給与を対象とするファクタリングは、金融庁が貸金業法違反として警告を発しています。事業性の売掛債権のみが適法です。

- 契約書を交わさない・口頭での契約を求める:正規のファクタリング会社は必ず書面または電子契約で契約締結を行います。

- 「審査なし・無条件で利用可能」と謳っている:審査を一切行わないと主張する業者は、後から高額手数料を請求するなどのトラブルが発生するリスクがあります。

- 会社所在地・代表者名が不明:運営会社の所在地・代表者が明記されていない業者への申込は避けてください。

違法なファクタリング業者によるトラブルを未然に防ぐためにも、金融庁の注意喚起情報を事前に確認することをおすすめします。

偽造書類の提出リスクや違法業者との取引リスクについては、以下の動画も参考になります。

請求書のみ対応のファクタリング会社を選ぶ基準

必要書類が少ないファクタリング会社は数多く存在しますが、サービス内容には大きな差があります。

以下の3つの基準をもとに、自分の状況に合ったファクタリング会社を選びましょう。

手数料率の相場を知る(2%〜15%が目安)

ファクタリングの手数料率は、ファクタリングの種類・売掛先の信用力・買取金額によって大きく異なります。

| ファクタリングの種類 | 手数料率の目安 |

|---|---|

| 3社間ファクタリング | 1%〜10% |

| 2社間ファクタリング(対面) | 5%〜20% |

| 2社間ファクタリング(オンライン・AI審査) | 2%〜15% |

請求書のみファクタリングは主に2社間形式のため、手数料の目安は2%〜15%となります。売掛先が大手企業・上場企業であれば低い手数料での利用に期待です。

複数社に見積もりを依頼して比較することで、より有利な条件での資金調達が可能になります。

入金スピードと審査通過率で比較する

急な資金需要に対応するためには、入金スピードが重要な選定基準になります。

オンライン完結型のファクタリング会社では、最短で申込当日中に入金が完了するサービスも存在します。ただし「最短即日」と謳っていても、申込時刻・審査混雑状況によっては翌営業日になる場合もあるため、余裕をもって申し込みましょう。

また、審査通過率の目安を公開しているファクタリング会社もあります。審査通過率が高いサービスを選ぶことで、急いでいる際の審査落ちリスクを軽減できます。

運営会社の信頼性を確認する方法

ファクタリング会社を選ぶ際は、以下の方法で運営会社の信頼性を確認してください。

- 会社情報の透明性:公式サイトに会社名・代表者名・所在地・電話番号が明記されているか確認する

- 設立年数・実績:設立から数年以上の実績があり、累計買取件数・買取金額を公開しているかチェックする

- 口コミ・評判の確認:Googleビジネスプロフィールの口コミや各種比較サイトでの評判を調べる

- 貸金業登録の有無:ファクタリング自体は貸金業登録が不要ですが、給与ファクタリングなどの違法サービスを提供していないか確認する

- 契約書の事前開示:申込前に契約書のひな形を開示してくれるかどうかを確認する

信頼性の高いファクタリング会社は、無料相談・事前見積もりに対応していることが多いため、申込前に問い合わせて担当者の対応を確認することも有効な方法です。

請求書のみファクタリングに関するよくある質問

請求書のみファクタリングについて、よくある疑問をQ&A形式でまとめました。

Q. 個人事業主でも請求書のみで利用できる?

A: 利用できます。個人事業主・フリーランスの方でも、事業として発行した請求書(売掛債権)であればファクタリングの対象となります。ただし、売掛先が法人である必要があり、個人間取引の請求書は対象外となることがほとんどです。必要書類も法人と同様に、請求書・通帳コピー・身分証の3点が基本となります。

Q. 売掛先にファクタリング利用がバレる?

A: 2社間ファクタリングを選択した場合、売掛先への通知は不要であるため、原則として売掛先に知られることはありません。ただし、売掛先からの入金先口座がファクタリング会社に変わる3社間ファクタリングの場合は、売掛先の承諾が必要となり、利用が知られます。資金繰りの状況を取引先に知られたくない場合は2社間を選びましょう。

Q. 赤字決算・税金滞納でも利用できる?

A: 多くの場合、利用可能です。ファクタリングの審査は申請者の財務状況よりも売掛先の信用力を重視するため、赤字決算・税金滞納・債務超過の状態であっても審査通過できるケースがあります。ただし、税金滞納が深刻な場合やすでに差押えが入っている場合は、売掛債権の譲渡自体ができない可能性があります。

Q. 請求書のみファクタリングの利用限度額は?

A: 利用限度額はファクタリング会社によって異なりますが、一般的には30万円〜数千万円程度が目安です。初回利用時は審査が厳しくなるため買取金額が低くなる傾向があり、継続利用によって限度額が引き上げられることが多いです。100万円以下の少額から申し込めるサービスも多く、小口の資金需要にも対応しています。

Q. 審査に落ちたら他社で再申し込みできる?

A: 可能です。ファクタリングの審査結果は各社の内部基準で決まるため、1社で落ちても他社では通過できる場合があります。ファクタリング会社によって審査基準・得意な業種・対応できる売掛先の条件が異なるため、複数社へ並行して申し込むことも効果的な対策です。ただし、信用情報機関(CIC・JICC・KSCなど)のような共有データベースは存在しないため、他社審査結果への影響はほとんどありません。

まとめ|請求書のみファクタリングで手軽に資金調達を始めよう

この記事では、請求書のみファクタリングの実態・必要書類・仕組み・審査のコツについて詳しく解説しました。

最後に重要なポイントをまとめます。

- 「請求書のみ」は厳密には正確ではなく、実際には請求書・通帳コピー・本人確認書類の最低3点が必要です

- ただし、決算書・登記簿謄本などの重書類が不要な簡易ファクタリングは存在し、従来より大幅に手続きが簡素化されています

- AI審査・オンライン化の普及により、最短即日入金・オンライン完結が可能になっています

- 審査通過のカギは売掛先の信用力と取引の継続実績です

- 手数料は2%〜15%が目安ですが、複数社への見積もり比較が重要です

- 悪徳業者には注意し、会社情報・契約書の透明性を必ず確認してください

急な資金需要や売掛金の早期回収が必要な場合、請求書のみファクタリングは銀行融資よりも迅速に資金調達できる有力な手段です。

まずは複数のファクタリング会社に無料相談・見積もりを依頼し、自社の状況に最適なサービスを見つけることから始めてみましょう。

ファクタリングの総合的な知識については、以下の動画も合わせてご覧ください。

コメント