「ファクタリングの審査って難しいの?」「銀行融資に落ちた自分でも通るの?」そんな不安を抱える事業者の方は多いはずです。ファクタリングには銀行融資とは全く異なる独自審査の仕組みがあり、赤字や税金滞納の状態でも資金調達できるケースが少なくありません。この記事では、ファクタリング独自審査の仕組み・審査基準・通過率を上げる実践的なコツまで、初心者にもわかりやすく徹底解説します。

【結論】ファクタリングの独自審査は通りやすい?条件付きでYES

結論から言うと、ファクタリングの独自審査は銀行融資と比べて通りやすいと言えます。

ただし、「無条件に誰でも通る」わけではなく、売掛先の信用力という明確な条件が存在します。

自社の財務状況や信用情報ではなく、売掛先企業の支払い能力が審査の中心になるため、銀行融資で断られた事業者でも十分に通過できる可能性があります。

審査通過率は70〜90%が目安

ファクタリング会社の公表データや業界統計によると、独自審査の通過率はおおむね70〜90%とされています。

70〜90%という通過率は銀行融資の通過率(中小企業向けで30〜50%程度)と比較すると、大幅に高い水準です。

特にオンライン完結型・AI審査型のファクタリングサービスでは、書類提出から審査完了まで最短30分〜数時間で完了するため、急ぎの資金ニーズにも対応できます。

ただし、この通過率はあくまで目安であり、売掛先の状態や請求書の内容によって個別に異なる点は理解しておく必要があります。

審査通過の鍵は「売掛先の信用力」

ファクタリング独自審査において、最も重要視されるのが売掛先(取引先)の信用力です。

上場企業・官公庁・大手企業を売掛先とする請求書は、審査が通りやすく、手数料も低く設定されることが多いです。

逆に言えば、申込者自身の信用情報(借入履歴・延滞歴など)は審査にほぼ影響しないため、「信用情報に不安がある」という方でも利用しやすい資金調達手段です。

ファクタリングの独自審査とは?銀行融資との違い

ファクタリングの独自審査を理解するには、まず「そもそも何を審査しているのか」を把握することが重要です。

銀行融資とは根本的に異なる評価軸が採用されており、独自の審査基準がファクタリングの大きなアドバンテージになっています。

独自審査の定義|売掛債権の価値を評価する仕組み

ファクタリングの独自審査とは、売掛債権そのものの換金価値・回収可能性を評価するプロセスのことです。

ファクタリング会社は「この請求書(売掛金)は期日までに確実に回収できるか?」という観点で審査を行います。

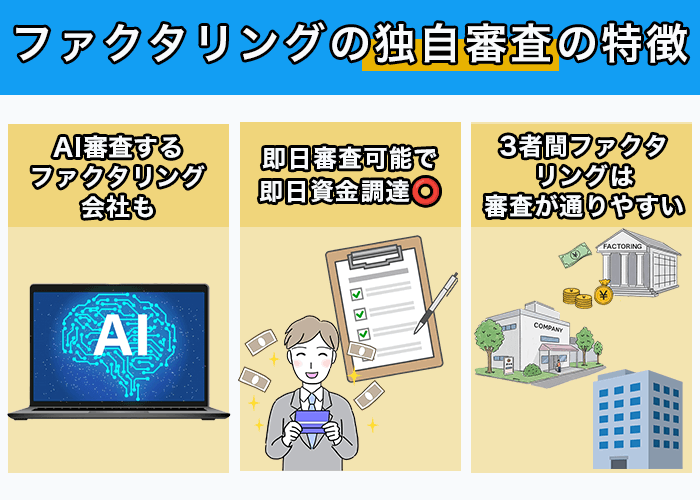

銀行のような画一的な信用スコアリングではなく、各ファクタリング会社が独自に設けた評価基準(独自審査)を用いるため、審査の柔軟性が高いのが特徴です。

また、近年ではAIや機械学習を活用した自動審査システムを導入するファクタリング会社も増えており、審査スピードの大幅な向上が実現しています。

銀行融資との比較|「借り手」ではなく「売掛先」を見る

銀行融資とファクタリングの独自審査の最大の違いは、誰を審査するかという点にあります。

以下の比較表で銀行融資とファクタリングの違いを確認してください。

| 比較項目 | 銀行融資 | ファクタリング独自審査 |

|---|---|---|

| 審査対象 | 借り手(申込企業) | 売掛先(取引先企業) |

| 主な評価項目 | 信用情報・財務諸表・担保 | 売掛先の信用力・請求書の実在性 |

| 審査期間 | 数週間〜数ヶ月 | 最短30分〜数時間 |

| 赤字企業の利用 | 困難 | 可能 |

| 担保・保証人 | 原則必要 | 不要 |

このように、ファクタリングでは申込者自身の財務状況よりも売掛先の支払い能力が優先されるため、自社が赤字であっても審査を通過できる可能性があります。

赤字・税金滞納・債務超過でも審査に通る理由

「赤字でも本当に使えるの?」という疑問を持つ方は多いですが、ファクタリングが赤字・税金滞納・債務超過の企業でも利用できる理由は明確です。

ファクタリングの本質は売掛債権の売買であり、融資(お金の貸し借り)ではありません。

申込者の返済能力ではなく、売掛先が期日に代金を支払えるかという一点に審査の焦点が当たります。

たとえ申込者が税金を滞納していても、売掛先が大手上場企業であれば審査が通るケースは十分あります。

ただし、申込者の信用状況が著しく悪い場合(例:詐欺的な取引が疑われるなど)は、審査に影響することもあるため注意が必要です。

ファクタリング独自審査で見られる5つの審査基準

ファクタリング会社が独自審査で確認する項目は、大きく5つに整理できます。

この5つを事前に把握しておくことで、審査通過の可能性を高める対策が立てやすくなります。

①売掛先の信用力(最重要)|上場企業・官公庁なら有利

5つの審査基準の中で最も重要なのが売掛先の信用力です。

売掛先が上場企業・官公庁(国・地方自治体)・大手企業の場合、倒産リスクが極めて低いため、ファクタリング会社から見て「確実に回収できる債権」と判断されます。

審査通過率が高くなり、手数料も低く設定される傾向があります。

一方、売掛先が中小企業や個人事業主の場合は審査が慎重になり、手数料が高めに設定されることも珍しくありません。

売掛先の信用力を判断するために、ファクタリング会社は以下の情報を確認します。

- 売掛先の業種・規模・上場区分

- 公開されている財務情報・信用調査データ

- 過去の支払い実績・遅延の有無

- 業界内での評判・取引先の安定性

②売掛金の実在性|請求書・契約書の信頼性

ファクタリング会社は、売掛金が実際に存在する取引に基づいているかを厳密に確認します。

架空請求書や水増し請求書を利用した詐欺的なファクタリングは違法行為に当たるため、正当な取引であることの証明が必須です。

主に以下の書類で売掛金の実在性を確認します。

- 請求書:発行日・金額・支払期日・取引先名が明記されたもの

- 基本契約書・個別契約書:取引の根拠を示すもの

- 発注書・納品書:取引の実態を裏付けるもの

- 通帳のコピー:過去の入金実績を証明するもの

書類の整合性が取れているほど審査通過率は高まります。

③売掛金の支払期日|60日以内が通過しやすい

売掛金の支払期日(サイト)は審査の重要な評価ポイントです。

一般的に、支払期日まで60日以内の売掛金は審査が通りやすく、手数料も低く設定される傾向があります。

支払期日までの期間が短いほど審査に有利なのはファクタリング会社の資金回収リスクに直結するためです。

支払期日が90日・120日と長くなるほど「期日までの間に売掛先が経営悪化するリスク」が高まり、審査が厳しくなったり手数料が割高になったりします。

支払期日が近い請求書(30日以内など)は特に審査が通りやすく、手数料も最も低くなるケースがあります。

④取引の継続性|過去の入金実績があると有利

売掛先との取引が継続的で安定していることも、独自審査で高く評価されるポイントです。

具体的には、通帳の入金履歴で「同じ取引先から毎月継続的に入金がある」と確認できると、信頼性が大幅にアップします。

一方、初めての取引先との売掛金や、単発の取引で発生した請求書は、実在性の確認が難しいため審査が慎重になります。

取引継続性を証明するためには、複数ヶ月分の通帳コピーを準備しておくと有効です。

⑤二重譲渡リスクの確認|正直な申告が近道

二重譲渡とは、同一の売掛債権を複数のファクタリング会社に対して重複して譲渡することです。

二重譲渡は民法上の詐欺行為に当たり、刑事責任を問われる可能性もあります。

ファクタリング会社は審査において「他社でのファクタリング利用状況」を確認し、二重譲渡リスクの有無をチェックします。

もし他社でのファクタリング利用がある場合でも、正直に申告することが審査通過への近道です。

虚偽申告が発覚した場合は即座に審査落ちとなり、場合によっては法的問題に発展することもあります。

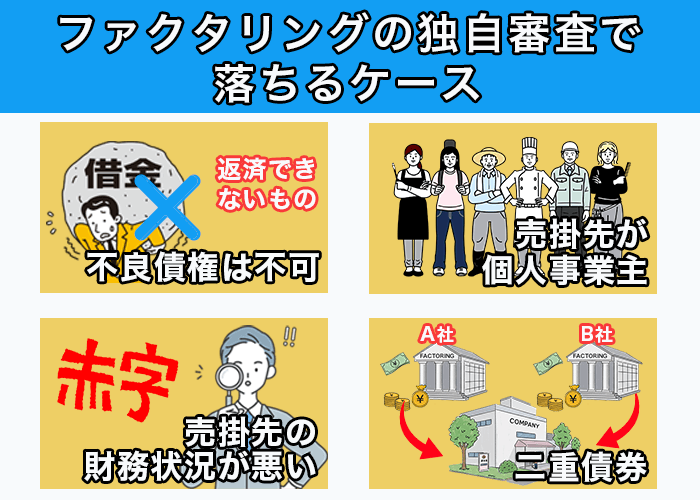

ファクタリング独自審査でも落ちる5つのケース

ファクタリングの独自審査は比較的通りやすいとはいえ、必ず審査落ちになるケースも存在します。

事前にリスクを把握し、対策を講じておきましょう。

売掛先が倒産寸前・経営状態が著しく悪い

ファクタリング審査の主役は売掛先ですから、売掛先の経営状況が著しく悪い場合は審査落ちになります。

具体的には以下のようなケースが該当します。

- 売掛先が民事再生・破産申請済み、または噂レベルでも倒産が疑われる

- 売掛先が長期間にわたり支払い遅延を繰り返している

- 売掛先が業界全体の景況悪化の影響を強く受けている

- 売掛先が急激に売上を落としており財務悪化が明らか

ファクタリング会社は売掛金の回収ができないリスクが高すぎると判断するため、審査通過は困難です。

請求書や取引の実態を証明できない

書類の不備や取引実態の証明不足も、審査落ちの主要な原因です。

以下のケースでは審査通過が難しくなります。

- 請求書の金額・宛先・発行日などに不整合がある

- 契約書や発注書が存在せず取引の根拠を示せない

- 売掛先との取引が口頭のみで書面が一切ない

- 通帳に入金実績がなく、初回取引の請求書のみの申込み

特に設立間もない企業や個人事業主は取引実績が少なく、書類の整備も不十分なケースが多いため注意が必要です。

同じ売掛債権をすでに他社へ譲渡済み

前述のとおり、二重譲渡は違法行為であり、発覚した場合は確実に審査落ちになります。

ファクタリング会社は審査時に既存のファクタリング契約状況を確認するほか、債権譲渡登記の有無をチェックするケースもあります。

同一の売掛債権を複数社に持ち込むことは絶対に避けてください。

複数のファクタリング会社に申し込む場合は、異なる売掛先・異なる請求書を使うことが前提です。

売掛金額が対応範囲外(少額・高額すぎる)

ファクタリング会社にはそれぞれ対応可能な売掛金額の範囲があり、その範囲外の場合は審査対象外となることがあります。

一般的な目安は以下のとおりです。

- 少額すぎる場合:1万円〜10万円未満の売掛金は、手数料コストが見合わないとして対応不可の会社が多い

- 高額すぎる場合:数億円規模の売掛金は、会社の資金力の問題から対応できないケースがある

事前に対応金額の範囲を各社のWebサイトで確認するか、問い合わせて確かめておくことをおすすめします。

反社会的勢力との関係が疑われる

申込者または売掛先が反社会的勢力(暴力団・特殊詐欺グループなど)との関係が疑われる場合、審査は即座に否決されます。

反社チェックはファクタリング会社が自社のコンプライアンス上の義務として行うものであり、すべての正規事業者が遵守しています。

また、マネーロンダリング防止の観点から、不審な取引パターン(架空の取引先・異常に大きな金額など)も審査落ちの原因になります。

正規のビジネス取引であれば問題ありませんが、コンプライアンスへの配慮は常に必要です。

独自審査に通りやすくする3つのコツ

審査通過率を少しでも高めるために、実践的な3つのコツを押さえておきましょう。

信用力の高い売掛先の請求書を選ぶ

複数の売掛先を持つ場合は、信用力の高い売掛先に対する請求書を優先的にファクタリングに利用するのが最善策です。

上場企業・東証プライム上場・官公庁・大手グループ企業などを売掛先とする請求書は、審査通過率が最も高く、手数料も有利になります。

具体的な選び方のポイントは以下のとおりです。

- 支払い遅延が一度もない取引先の請求書を選ぶ

- 業歴が長く安定した取引先を優先する

- 官公庁や上場企業向けの請求書は最優先で検討する

取引実績を証明できる書類を揃える

審査をスムーズに通過するためには、取引実績を証明する書類を事前に整えておくことが重要です。

準備しておくと有効な書類は以下のとおりです。

- 法人通帳(直近3〜6ヶ月分):売掛先からの継続的な入金実績を示す

- 基本契約書・業務委託契約書:取引の根拠を明示する

- 発注書・納品書・検収書:取引の実態を裏付ける

- 請求書の控え:発行済み請求書の実在を示す

書類が多ければ多いほど信頼性が増し、審査担当者が判断しやすくなります。

複数社に相見積もりを取る

ファクタリング会社ごとに独自審査の基準や得意分野が異なるため、1社に絞らず複数社に申し込むことが審査通過率と条件改善の両面で有効です。

ただし、同一の売掛債権を複数社に持ち込む二重譲渡は違法ですので、異なる売掛先・異なる請求書で申し込む必要があります。

相見積もりのメリットは以下のとおりです。

- 1社で審査落ちでも他社で通過できる可能性がある

- 手数料の比較ができ、最も有利な条件を選べる

- 審査スピードや入金日程を比較できる

オンライン申し込みが普及した現在では、複数社への同時申し込みも比較的容易です。

ファクタリング独自審査の申し込みから入金までの流れ

実際にファクタリングを利用する際の流れを5つのステップで解説します。

事前に流れを把握しておくことで、スムーズに手続きが進められます。

ステップ①Web・電話で申し込み(最短5分)

多くのファクタリング会社では、Webフォームまたは電話での申し込みが最初のステップです。

オンライン完結型のサービスでは、スマートフォンから最短5分程度で申し込みが完了します。

申し込み時に入力する主な情報は以下のとおりです。

- 会社名・代表者名・連絡先

- 売掛先の会社名・業種

- 売掛金の金額・支払期日

- 資金が必要な時期・希望金額

ステップ②必要書類の提出

申し込み後、審査に必要な書類を提出します。

オンライン完結型ではスキャンデータやスマートフォンで撮影した画像のアップロードが主流です。

一般的に必要な書類(2社間ファクタリングの場合)

- 売掛先への請求書(買取対象のもの)

- 通帳のコピー(直近2〜3ヶ月分)

- 身分証明書(代表者)

- 登記事項証明書または履歴事項全部証明書

- 基本契約書・取引関連書類(求められた場合)

個人事業主の場合、確定申告書の提出を求められることもあります。

ステップ③審査(最短30分〜数時間)

書類の提出が完了すると、ファクタリング会社の独自審査が開始されます。

AIを活用したオンライン審査システムでは最短30分での審査完了も可能です。

審査では主に以下の点が確認されます。

- 売掛先の信用力・倒産リスク

- 提出書類の整合性・実在性

- 支払期日と回収可能性

- 取引の継続性・過去の入金実績

- 二重譲渡の有無

なお、3社間ファクタリングの場合は売掛先への連絡・承諾取得が必要となるため、審査に数日かかることがあります。

ステップ④契約締結|オンライン完結も可能

審査通過後は、ファクタリング会社との債権譲渡契約を締結します。

近年では電子契約(電子署名)によるオンライン完結に対応しているファクタリング会社が多く、郵送や来店が不要になっています。

契約書には以下の内容が記載されます。

- 買取金額(売掛金額から手数料を差し引いた額)

- 手数料率

- 入金予定日

- 償還請求権(リコース)の有無

- 売掛先への通知の有無(2社間・3社間の区別)

契約内容を十分に確認した上で署名・捺印(または電子署名)を行いましょう。

ステップ⑤入金|即日対応の条件

契約締結後、指定の銀行口座に買取金額が振り込まれます。

即日入金が可能になる主な条件は以下のとおりです。

- 午前中(多くは13〜15時まで)に申し込みと書類提出が完了している

- 審査に必要な書類が揃っていてスムーズに確認できる

- 2社間ファクタリング(売掛先への通知不要)を選択している

- 電子契約に対応しており、署名が即日完了できる

銀行振込の時間の関係上、当日の15時前後までに契約が完了することが即日入金の現実的な条件です。

独自審査のファクタリング会社を選ぶ3つの基準

数多くあるファクタリング会社の中から自社に適したサービスを選ぶために、重要な3つの基準を解説します。

審査スピードと即日入金の対応可否

急ぎの資金調達が必要な場合は、審査スピードと即日入金への対応が最優先の選択基準になります。

オンライン完結型でAI審査を導入しているサービスは、最短30分〜2時間での審査完了と即日入金に対応しており、急ぎの資金ニーズに最適です。

選ぶ際のチェックポイントは以下のとおりです。

- 申し込み受付時間(24時間対応か、平日のみかなど)

- 審査完了の目安時間(最短何分・何時間か)

- 即日入金の締め切り時間(何時までの申し込みが必要か)

- 土日・祝日対応の有無

手数料の透明性|2社間8〜18%、3社間1〜9%が相場

ファクタリングの手数料は、サービスの種類によって相場が異なります。

手数料の相場目安

- 2社間ファクタリング:8〜18%程度(売掛先に通知しない分、リスクが高く手数料も高め)

- 3社間ファクタリング:1〜9%程度(売掛先が関与し信頼性が高い分、手数料は低め)

手数料以外に別途費用(登記費用・事務手数料など)が発生しないかも確認しましょう。

手数料の透明性が高いファクタリング会社は、Webサイトに相場範囲を明記しており、見積もり後に隠れた費用が発生しません。

手数料が曖昧または「個別見積もりのみ」とする会社は、後から不当な費用を請求されるリスクがあるため注意が必要です。

償還請求権なし(ノンリコース)かどうか

償還請求権(リコース)の有無は、ファクタリング会社を選ぶ際の最も重要なチェックポイントの一つです。

償還請求権とは、売掛先が倒産などにより代金を支払えなかった場合に、ファクタリング会社が申込者に返金を求める権利のことです。

- 償還請求権あり(リコース):売掛先が支払えなかった場合、申込者が弁済義務を負う。資金調達リスクが軽減されない。

- 償還請求権なし(ノンリコース):売掛先が支払えなくても申込者に返金義務はない。資金調達リスクを完全にファクタリング会社に移転できる。

資金調達の安全性を重視するなら、必ずノンリコース型を選びましょう。

なお、リコース型のファクタリングは貸金業の観点から問題になるケースもあり、金融庁も注意喚起しています。

悪質なファクタリング業者の見分け方

残念ながら、ファクタリング市場には悪質な業者も存在します。

以下の特徴に該当する業者は避けてください。

手数料が相場から大きく外れている

2社間ファクタリングの相場は8〜18%ですが、相場を大きく超える30%・40%以上の手数料を提示する業者には注意が必要です。

また、手数料が異常に低い(1〜2%など)場合も、後から追加費用を請求するための囮になっている可能性があります。

なお、手数料が高すぎるファクタリングは、実質的に高利の貸付と同等になるケースがあります。

金融庁もファクタリングを装った貸金行為について注意喚起しており、相場外の手数料は違法業者のサインである可能性があります。

契約書を見せない・急かして署名させる

契約書を提示せず口頭のみで説明し署名を求める、または「今日中に決めないと損」と急かすような業者は悪質業者の典型です。

正規のファクタリング会社は、必ず事前に契約書を提示し、内容を確認する時間を与えます。

以下の点を確認してから署名するようにしましょう。

- 手数料・買取金額・入金日が明記されているか

- 償還請求権の有無が明確に記載されているか

- 途中解約条件・ペナルティの内容

- 売掛先への通知の有無と条件

会社情報が不明確・所在地が確認できない

会社の所在地・代表者名・電話番号などの基本情報が明確でないファクタリング会社は信頼できません。

以下を必ず事前に確認しましょう。

- 法人登記の確認(国税庁の法人番号公表サイトで検索可能)

- 会社所在地の実在確認(Googleマップなどで確認)

- 代表者名・役員情報が公開されているか

- 問い合わせに対してきちんと回答があるか

正規のファクタリング会社はWebサイトに会社概要・所在地・代表者名・問い合わせ先を明確に掲載しています。

まとめ|ファクタリング独自審査を賢く活用するポイント

この記事で解説した内容を整理すると、ファクタリング独自審査を賢く活用するポイントは以下のとおりです。

- 審査通過率は70〜90%が目安で、銀行融資より大幅に通りやすい

- 審査の主役は売掛先の信用力であり、自社が赤字・税金滞納でも利用できる

- 5つの審査基準(売掛先の信用力・実在性・支払期日・取引継続性・二重譲渡)を事前に把握し対策する

- 信用力の高い売掛先の請求書を選び、書類を整えた上で複数社に相見積もりを取るのが審査通過の近道

- ノンリコース型・手数料相場内・会社情報が明確なファクタリング会社を選ぶことでリスクを回避できる

ファクタリングは使い方を誤ると手数料コストが嵩む一方、正しく活用すれば最短即日で資金調達できる強力なビジネスツールです。

審査の仕組みを正しく理解し、自社の状況に合ったファクタリング会社を選ぶことが、資金繰り改善への最短ルートとなります。

急ぎの資金調達が必要な場合は、まず複数のファクタリング会社に無料見積もりを依頼し、条件を比較することから始めましょう。

コメント