「銀行融資は断られたけど、ファクタリングなら審査が甘いって本当?」「赤字や税金滞納があっても通る?」そんな疑問をお持ちではないでしょうか。請求書ファクタリングは銀行融資とは仕組みが異なるため、融資よりも利用できる可能性が広がるケースがあります。なお、審査通過率は会社・案件によって大きく異なり、一部の事業者が自社の通過率を公表している例はあるものの、業界全体の平均として一律に示せる統計があるわけではありません。本記事では、審査が「甘い」と言われる理由から、落ちてしまう人の特徴、悪徳業者の見抜き方まで、知っておくべき情報を徹底解説します。

請求書ファクタリングの審査が甘いと言われる3つの理由

請求書ファクタリングが「審査が甘い」と言われる背景には、銀行融資とは異なる審査の考え方があります。

銀行融資では申込企業の財務状況・信用力・返済能力が厳しく問われます。一方ファクタリングでは、審査の中心が「売掛金を回収できるか(売掛先の支払能力や取引の実在性)」に置かれやすく、融資ほど申込企業の財務が重視されない傾向があります。ただし、2社間では使い込み等のリスク確認のために、申込企業側の入金実績(通帳)や取引実態も確認されます。

以下の3つの理由を理解することで、なぜ自社の状況が厳しくても審査に通る余地があるのか、その根拠が見えてきます。

理由①:審査対象が「あなた」ではなく「売掛先の信用力」だから

ファクタリングの審査で重視されやすいのは、申込企業(あなた)の信用力よりも、売掛先(取引先)の信用力です。

ファクタリング会社が実質的に買い取るのは「売掛先が支払う予定のお金(売掛債権)」であるため、その売掛先が期日に支払いできるかどうかが審査の核心になります。

たとえば、あなたの会社が赤字であっても、売掛先がトヨタや大手商社のような信用力の高い企業であれば、審査通過の可能性は高まりやすくなります。

審査で重視されるポイントは以下の通りです。

- 売掛先は法人か個人か

- 売掛先の業歴・規模・知名度

- 売掛先との継続的な取引実績があるか

- 売掛先が過去に支払い遅延を起こしていないか

このように、申込企業の財務状況よりも「売掛先の支払能力」が審査のカギを握るため、自社の状況が厳しくても審査に通る余地があるのです。

参考:ファクタリング審査は何を見る?主な基準や落ちる理由、対処法も解説

理由②:担保・保証人が不要になりやすい「債権売却」の仕組みだから

銀行融資では土地・建物などの担保や、連帯保証人を求められることが一般的です。

一方、ファクタリングは「融資(お金を借りる)」ではなく「債権の売却(資金化)」という性質を持ちます。

すでに持っている売掛金という資産をファクタリング会社に売却する形になるため、担保・保証人が不要となるケースが多いのが特徴です。

これにより、不動産を持たない中小企業や個人事業主・フリーランスでも、保証人を用意できない創業初期の企業でも、利用しやすい資金調達手段となっています。

また、ファクタリングは一般に「債権の売買(債権譲渡)」として扱われます。ただし、取引の実態が貸付と同様と評価される場合は、貸金業に該当し得るため、契約条項(買戻し義務や実質的な弁済義務の有無など)の確認が重要です。

これが、銀行融資に比べて審査の考え方が異なり、結果として利用できる可能性が広がる理由の一つです。

理由③:銀行融資とは審査基準が根本的に異なるから

銀行融資の審査は「返済してもらえるか」という視点で行われるため、決算書・信用情報・財務比率などが厳格に審査されます。

一方、ファクタリングの審査基準は根本的に異なり、下表のような違いがあります。

| 項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 審査対象 | 申込企業の信用力 | 売掛先の信用力+取引実在性 |

| 担保・保証人 | 求められることが多い | 不要となることが多い |

| 審査時間 | 数週間〜数ヶ月のことも | 最短当日〜数日(サービス・案件による) |

| 赤字・債務超過 | 難易度が上がりやすい | 売掛先次第で可能性あり |

| 信用情報照会 | 行われることが多い | 原則行わないサービスが多い(要確認) |

このように、銀行で「融資不可」と判断された企業でも、売掛先の信用力や取引実態が明確であれば、ファクタリングで資金化できる可能性があります。

参考:ファクタリングの審査とは?手順や審査基準、落ちる事例5選を解説

審査通過率・審査時間・通りやすさの実態データ

「審査が甘い」と聞いても、具体的にどのくらいの確率で通るのか、どれくらいのスピードで審査が完了するのか気になる方は多いでしょう。

ここでは、各社の公表情報や一般的な傾向を踏まえて、審査通過率・審査時間・審査難易度の違いを解説します。

審査通過率は「会社・案件により差が大きい」

ファクタリングの審査通過率は、会社・案件・売掛先の属性によって差が大きいのが実情です。

たとえば、大手ファクタリング会社のアクセルファクターは審査通過率93%(自社公表)を明示していますが、これはあくまで「その会社の指標」であり、業界全体の平均を示すものではありません。

審査結果に影響する主な要因は以下の通りです。

- 売掛先が大手・上場企業等であるほど通りやすい傾向

- 請求書の金額が過度に大きすぎない(取扱範囲内)ほど安定しやすい

- 支払期日が近い(概ね1〜2ヶ月以内など)ほど通りやすい傾向

審査時間は「最短当日」がある一方、案件次第

銀行融資では審査に数週間〜数ヶ月かかることがありますが、ファクタリングは最短当日での資金化が可能なサービスもあります。

オンライン完結型のファクタリングサービスでは、書類アップロードから短時間で審査結果が出るケースもありますが、金額が大きい・売掛先確認が必要・追加書類が発生する場合は日数が伸びることもあります。

審査スピードの目安は以下の通りです。

- 最速クラス(オンライン完結型):当日中に審査〜入金の例も(条件による)

- 標準クラス:当日〜翌営業日に審査結果、1〜数営業日で入金

- 対面型・大口案件:数営業日かかることも

急な資金需要にも対応しやすい点が、銀行融資にはないファクタリングの大きな特徴です。

参考:ファクタリングで書類が少ないのはなぜ?AI審査の仕組みと安全な利用方法

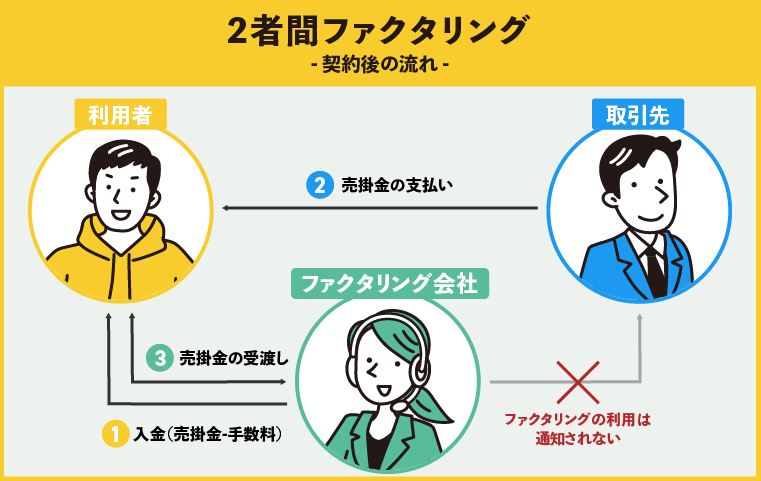

2社間と3社間で審査難易度はどう違う?

ファクタリングには2社間ファクタリングと3社間ファクタリングの2種類があり、それぞれ審査難易度が異なります。

| 種類 | 仕組み | 審査難易度 | 手数料目安 |

|---|---|---|---|

| 2社間 | 申込企業とファクタリング会社のみで完結(売掛先に通知なし) | やや厳しくなりやすい | 5〜20% |

| 3社間 | 売掛先も含めた3者で合意(売掛先に通知あり) | 通りやすい傾向 | 1〜9% |

3社間ファクタリングは売掛先の関与がある分、ファクタリング会社にとって回収リスクが下がり、審査が通りやすい傾向があります。

一方、2社間は売掛先への通知が不要なため取引先にバレないメリットがありますが、使い込み等のリスクも踏まえて、審査がやや慎重になりやすいのが一般的です。

「通りやすさ」を優先するなら3社間、「秘密厳守」を優先するなら2社間という選び方が基本です。

赤字・税金滞納・債務超過でも審査に通る?ケース別○△×表

「うちの会社は赤字なんだけど審査に通る?」「税金を滞納しているけど申し込んでもいい?」という疑問は非常に多く寄せられます。

ここでは、よくある状況ごとに審査通過の可能性をわかりやすく整理します。

赤字決算でも通る?→ ○(売掛先が優良なら可能性あり)

判定:○(通過可能性あり)

赤字決算でも、売掛先が安定しており取引実態が明確なら、審査に通る余地はあります。ただし「申込企業の決算書を一切見ない」わけではなく、サービスや契約形態(2社間等)によって確認される範囲は異なります。

税金滞納中でも通る?→ △(差押えリスクがあると厳しい)

判定:△(条件付きで可能性あり)

税金滞納がある場合、売掛金への差押えが現実的になると審査が厳しくなります。滞納状況や分割納付の取り決め等により判断が分かれるため、事前に状況を正直に伝え、複数社で条件を確認することが重要です。

債務超過でも通る?→ ○(売掛先・取引実態次第で可能性あり)

判定:○(通過可能性あり)

債務超過は銀行融資では不利になりやすい一方、ファクタリングでは売掛先の支払能力と取引の実在性が中心になるため、条件が整えば利用できる可能性があります。

創業1年未満・個人事業主でも通る?→ ○(請求書があれば可能性あり)

判定:○(通過可能性あり)

創業間もない企業や個人事業主でも、請求書(売掛債権)があり、売掛先が法人で取引実態が確認できれば利用できるケースがあります。ただし、売掛先が個人の売掛金は対象外となることが多いため事前確認が必要です。

参考:ファクタリングは個人事業主も使える!審査通過しやすいおすすめ会社

請求書ファクタリングの審査に落ちる人の5つの特徴

審査通過率が高いと言われるファクタリングでも、一定数の申込者は審査に落ちてしまいます。

事前に落ちる原因を把握しておくことで、対策を講じて審査通過率を高めることができます。

売掛先が個人または信用力の低い企業

ファクタリングの審査において重要な要素は売掛先の信用力です。

売掛先が個人(消費者)や、業歴が浅い・財務状況が不安定な企業の場合、支払い不能リスクが高いと判断され審査が通らないケースがあります。

審査に通りやすい売掛先の特徴は以下の通りです。

- 上場企業・大手グループ企業

- 官公庁・地方自治体・独立行政法人

- 業歴が長く安定した企業

- 継続的な取引実績がある法人

一方、売掛先が個人の場合は対象外となることが多いため、事前確認が必要です。

請求書の信憑性に疑義がある(架空・二重譲渡の疑い)

ファクタリング会社は審査において請求書の内容が実際の取引に基づくものかを慎重に確認します。

以下のような場合、架空請求や二重譲渡の疑いを持たれ、審査落ちにつながることがあります。

- 請求書の金額・日付・内容が不自然(過去の請求書と大幅に異なる)

- 同じ請求書を複数のファクタリング会社に持ち込もうとしている(二重譲渡)

- 取引実績がないにもかかわらず高額な請求書を提出している

- 売掛先との契約書や発注書がなく、取引の実態が証明できない

二重譲渡は民法上の問題となるだけでなく、刑事上のリスクもあるため絶対に行ってはなりません。

売掛金の支払期日が3ヶ月以上先

ファクタリング会社が請求書を買い取る際、支払期日までの期間が長いほどリスクが高いと判断します。

支払期日が3ヶ月以上先の請求書は、その間に売掛先の状況が変化するリスクが高まるため、審査落ちになる可能性があります。

審査通過率を高めるためには、支払期日まで1〜2ヶ月程度の請求書を使って申し込むことが推奨されます。

参考:ファクタリングの審査に落ちる原因は?改善方法と通過のコツを紹介

過去にファクタリングでトラブル歴がある

過去に以下のようなトラブルがある場合、審査が慎重になる可能性があります。

- 売掛金の未入金・使い込み

- 二重譲渡の過去

- 虚偽申告・書類偽造の履歴

- 以前の契約で未払いが発生した

ファクタリングは一般に信用情報機関(CICなど)の照会は行わないサービスが多い一方、過去の取引履歴や社内情報で判断されることがあります。

必要書類が揃っていない・不備がある

審査そのものの問題ではなく、書類不備で審査が進まないケースも多いです。

特に多い書類不備のケースは以下の通りです。

- 請求書の金額・宛先・日付が不明確または欠けている

- 通帳コピーの記載期間が不足している(直近3ヶ月分を求める例が多い)

- 本人確認書類の有効期限が切れている

- 書類の画像が不鮮明・一部が切れている

審査が柔軟なファクタリング会社を選ぶ5つの基準

「審査が甘い」「通りやすい」と言われるファクタリング会社を正しく選ぶには、具体的な基準を持つことが重要です。

以下の5つの基準を満たす会社を選べば、審査通過の可能性を最大化できます。

基準①:オンライン完結型で対面不要

オンライン完結型のファクタリングサービスは、手続きが簡素でスピードが速い傾向があります。ただし、AI審査の有無や通過率は会社によって異なるため、公式情報で確認しましょう。

代表的なオンライン完結型サービスには、ラボル、ペイトナーファクタリング、QuQuMoなどがあります。

基準②:少額(10万円〜)から対応している

少額対応がある会社は、小規模事業者にも対応している可能性が高いです。最低買取金額が高い会社は、そもそも申込み対象外となることもあります。

基準③:個人事業主・フリーランスの利用実績が豊富

公式サイト等で「個人事業主OK」「フリーランス歓迎」と明示している会社を選ぶのが基本です。売掛先が法人であることを条件にしているケースが多いため事前確認も重要です。

参考:審査が甘いファクタリング会社10選!審査通過のコツや個人事業主の利用方法も解説

基準④:必要書類が少ない(請求書+通帳+本人確認のみ)

必要書類が少ないほど手続きはスムーズになりやすい一方、初回や案件内容によって追加書類を求められることもあります。

参考:ファクタリングは請求書のみでは利用できない?必要書類や注意点

基準⑤:手数料・条件を明示している(透明性)

信頼性の高い会社ほど、手数料の目安や条件を分かりやすく開示する傾向があります。最終条件は審査後提示となるため、見積りの内訳と契約条項を必ず確認しましょう。

「審査なし」を謳う業者は危険!悪徳業者の見抜き方

ファクタリング市場の拡大に伴い、悪徳業者も増加しています。

「審査なし」「誰でもOK」などの言葉に飛びついてしまうと、高額な手数料や不利な契約条件に縛られるリスクがあります。

以下の特徴に当てはまる業者には十分に注意してください。

「審査なし」「誰でもOK」は危険業者のサイン

正規のファクタリング会社は、売掛債権の有効性や売掛先の信用力、取引実在性を確認するため、実務上「完全に審査なし」での取引は考えにくいのが通常です。

「審査なし」「ブラックでもOK」「即日無審査」などを全面に押し出す業者は、偽装ファクタリング等のリスクがあるため注意してください。

手数料30%超えなど“極端に高い条件”は要警戒

一般的に言われる手数料の目安は以下の通りです(ただし案件・会社により変動します)。

- 2社間ファクタリング:5〜20%程度

- 3社間ファクタリング:1〜9%程度

手数料が30%を超えるなど極端に高い場合は、偽装ファクタリングや不当な取引条件の可能性を疑い、相見積もりと契約内容の精査が必須です。取引の実態が貸付と評価される場合は、貸付規制の問題になり得るため、特に慎重に判断してください。

契約書を渡さない・所在地不明は即アウト

契約条件(手数料・支払方法・償還の有無・違約時の扱い等)を書面(PDF含む)で提示しない、会社情報(所在地・法人情報)が不明確な業者は利用を避けてください。

- 契約内容を書面で出さず口頭のみで進めようとする

- 会社所在地が明記されていない・法人登記が確認できない

- 担当者の連絡先が個人の携帯電話のみ

- 説明が曖昧で、手数料や違約時の条件が明確でない

参考:金融庁の貸金業者登録一覧

償還請求権あり(リコース)を強要されたら要注意

ファクタリングはノンリコース型(売掛先が支払不能でも原則として申込企業に返金を求めない形)が一般的とされる一方、契約条項は会社により異なります。

「償還請求権あり(リコース)」の契約では、売掛先が支払えなかった場合に申込企業が負担を求められることがあり、実質的に融資に近いリスクを負うことがあります。契約書に該当条項がある場合は、条件と背景を十分確認してください。

申し込みから入金まで|審査をスムーズに通す5ステップ

ファクタリングの申し込みから入金までの流れを把握しておくことで、手続きをスムーズに進められます。

以下の5ステップで、最短当日入金を目指しましょう。

ステップ①:必要書類を準備する(30分)

申し込み前に以下の書類を手元に用意します。

- 売掛先への請求書(買取対象となるもの)

- 直近3〜6ヶ月分の通帳コピー(入出金の確認用)

- 本人確認書類(運転免許証・マイナンバーカードなど)

書類はスマートフォンで撮影したものやスキャンデータでも対応可能なことが多いです。

参考:ファクタリングは請求書のみで利用不可!審査書類の数を抑える方法

ステップ②:オンラインで申し込む(10分)

ファクタリング会社の公式サイトから申し込みフォームにアクセスし、以下の情報を入力します。

- 会社名(または個人事業主名)・所在地

- 売掛先の企業名・業種

- 請求書の金額・支払期日

- 連絡先(電話番号・メールアドレス)

入力内容は正確に記入することが重要です。不正確な情報は審査に悪影響を与えます。

ステップ③:書類をアップロードする(5分)

申し込みフォームの送信後、指定された方法で書類をアップロードします。

オンライン完結型の場合、マイページやメール経由でファイルをアップロードするだけです。

書類の画像が不鮮明・一部が欠けていると審査が遅延するため、すべての情報が明確に読み取れる状態で提出してください。

ステップ④:審査結果を待つ(当日〜数日)

書類アップロード完了後、審査が開始されます。

オンライン完結型では当日中に結果が出るケースもありますが、案件・確認事項によって日数は変動します。追加書類の依頼があれば速やかに対応するとスムーズです。

ステップ⑤:契約締結・入金(当日〜数日)

審査通過後、ファクタリング会社から買取金額・手数料・契約条件が提示されます。

内容を確認・納得した上で電子契約または書面で契約を締結すると、指定口座に入金されます。契約書の内容(手数料・償還の有無・契約期間・違約時の取り扱いなど)は必ず確認してください。

必要書類チェックリスト|これだけ揃えれば審査は怖くない

ファクタリングの審査に必要な書類をあらかじめ把握しておくことで、申し込みをスムーズに進められます。

以下のチェックリストを参考に書類を準備してください。

【必須】請求書・通帳コピー・本人確認書類

どのファクタリング会社でも必要となりやすい書類は以下の3点です(会社により追加あり)。

- 請求書:買取対象となる売掛債権を証明するもの。金額・宛先・支払期日が明記されているもの

- 通帳コピー:直近数ヶ月分の入出金明細。売掛先からの入金実績が確認できること

- 本人確認書類:運転免許証・マイナンバーカード・パスポートなど有効期限内のもの

この3点が揃っていれば申し込み可能なサービスは多いです。

【あると有利】売掛先との契約書・決算書

必須ではありませんが、以下の書類を提出すると取引実態が示しやすく、審査がスムーズになる場合があります。

- 売掛先との基本契約書・発注書:取引の実態を証明し、架空請求の疑いを払拭できる

- 決算書・確定申告書:自社の状況説明として求められることがある

- 売掛先との過去の取引履歴:継続的な取引実績があることを証明できる

【不要になりやすい】担保書類・保証人同意書・事業計画書

ファクタリングでは、融資のような担保・保証人を前提としないケースが多いです。

- 不動産登記簿謄本・担保設定書類

- 連帯保証人の同意書・印鑑証明書

- 事業計画書・資金使途説明書

- 信用情報の同意書

ただし、契約の実態次第では「実質的に貸付」になるリスクもあるため、求められた書類の理由や契約形態は必ず確認してください。

参考:請求書のみでファクタリングは利用可能?その真相と必要な書類が全てわかる

請求書ファクタリング審査に関するよくある質問

審査に関して多くの方が疑問に思うポイントをQ&A形式でまとめました。

Q. 審査に落ちたら信用情報に傷がつく?

A:一般に、ファクタリングは「融資」ではなく「債権の売買」として扱われるため、信用情報機関への照会を行わないサービスが多いです。ただし、サービスにより運用は異なるため、利用規約やプライバシーポリシーで確認してください。

Q. 複数社に同時申し込みしても問題ない?

A:複数社への同時申し込み自体は問題ありません。ただし、同じ請求書で複数社と契約する「二重譲渡」は重大なトラブルの原因となるため、1枚の請求書につき1社のみを徹底してください。

Q. 売掛先にバレずに利用できる?

A:2社間ファクタリングであれば、売掛先に通知せずに利用できるケースが多いです。3社間は売掛先の承諾が必要なため、取引先に伝わります。

Q. 審査に落ちた場合、再申し込みはできる?

A:再申し込みは可能です。落ちた理由を確認し、別の請求書(支払期日が近い、売掛先の信用力が高い等)で再申請するか、別会社に申し込むことで通る場合があります。

参考:審査が甘いファクタリング業者13選!審査に落ちた対処法と通過のコツ

Q. 手数料が安いと審査は厳しくなる?

A:手数料の安さ=審査が厳しいとは一概に言えません。3社間は売掛先の関与によりリスクが下がるため、手数料が低めでも通りやすい傾向があります。2社間は匿名性が高い分、審査が慎重になりやすいです。

まとめ|審査が甘いファクタリングを正しく活用するポイント

請求書ファクタリングの審査が甘いと言われる理由と、正しく活用するためのポイントをまとめます。

- 審査の中心は「売掛先の信用力」と「取引実在性」であり、融資よりも申込企業の財務が重視されにくい傾向がある(ただし2社間では申込企業側の確認も行われる)

- 審査スピードは最短当日のサービスもある一方、案件により日数は変動する

- 審査に落ちる主な原因は「売掛先の信用力不足」「請求書の信憑性問題」「支払期日が遠い」「書類不備」などで、事前に対策できる

- 「審査なし」「誰でもOK」を謳う業者は要警戒。手数料・契約条項(買戻し義務や実質弁済義務)・契約書面の提示有無を必ず確認

- 必要書類は請求書・通帳コピー・本人確認書類が基本になりやすく、担保・保証人が不要となるケースが多い

ファクタリングは正しく活用すれば、資金繰り改善のための有力な選択肢になります。

手数料・条件・対応スピードを分かりやすく提示し、契約内容を丁寧に説明する会社を選び、まずは少額の請求書から試してみることをおすすめします。

コメント