「売掛金の入金まで資金が足りない」「銀行融資は時間がかかりすぎる」とお困りではありませんか?そんな資金繰りの悩みを解決する手段として注目されているのが2者間ファクタリングです。取引先に知られにくい形で、最短即日で売掛金を現金化できるケースもあるため、中小企業や個人事業主にとって有力な資金調達手段となります。本記事では、2者間ファクタリングの基本から手数料・審査・会社選びまで、知っておくべき情報をすべて網羅しました。

2者間ファクタリングの基本|定義・仕組み・3者間との違い

2者間ファクタリングは、資金調達の選択肢として近年普及が進んでいます。

まずは基本的な定義・仕組み・他の方式との違いを正確に理解することが、安全かつ効果的な活用への第一歩です。

2者間ファクタリングとは?定義と特徴

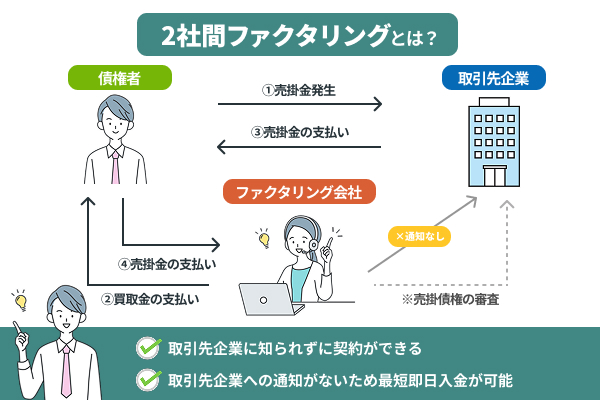

2者間ファクタリングとは、売掛金(売掛債権)を持つ利用者(債権者)とファクタリング会社の2者で行う、売掛債権の売買取引です。

通常、企業が商品やサービスを提供すると、取引先(売掛先)からの入金まで一定の期間が生じます。この「未収の代金」が売掛金であり、2者間ファクタリングではこの売掛金をファクタリング会社に売却することで、入金前に現金を手にすることができます。

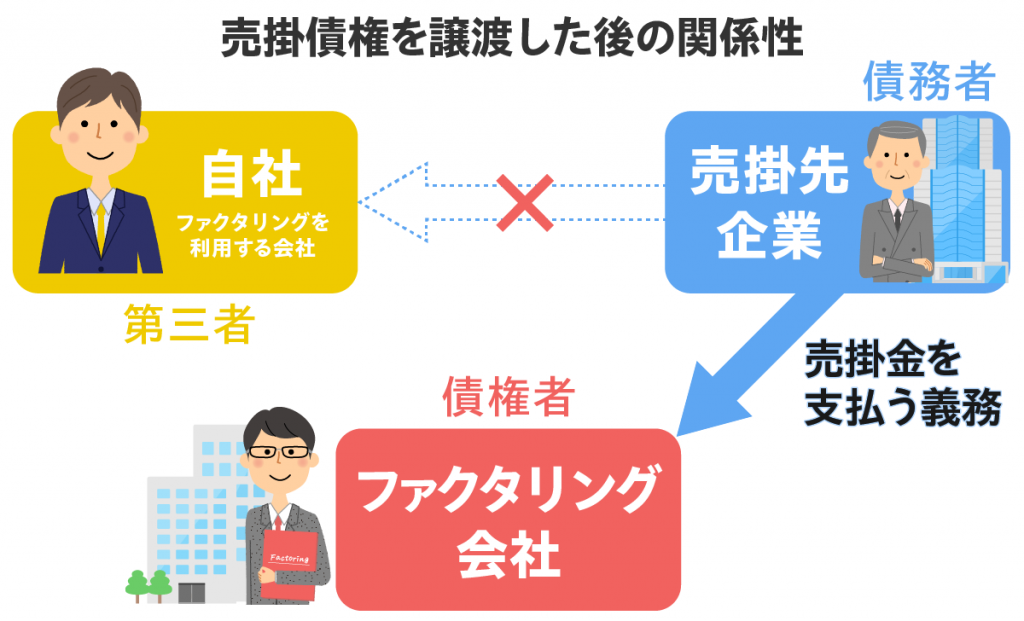

最大の特徴は、売掛先へ通知せずに進める運用が多い点です。売掛先は通常どおり利用者(元の債権者)へ支払いを行い、利用者が受け取った代金をファクタリング会社へ送金して取引が完結する設計が一般的です。

ただし、法律上は債権譲渡の「対抗要件」(売掛先や第三者に対して譲渡を主張するための要件)の考え方があり、必要に応じて通知・承諾や債権譲渡登記などの手当てを行うケースがあります。契約内容・運用方法(入金先、回収委託の有無、登記の有無)を事前に確認しましょう。

参考:2者間ファクタリングとは?メリットや手数料、利用のポイントを解説

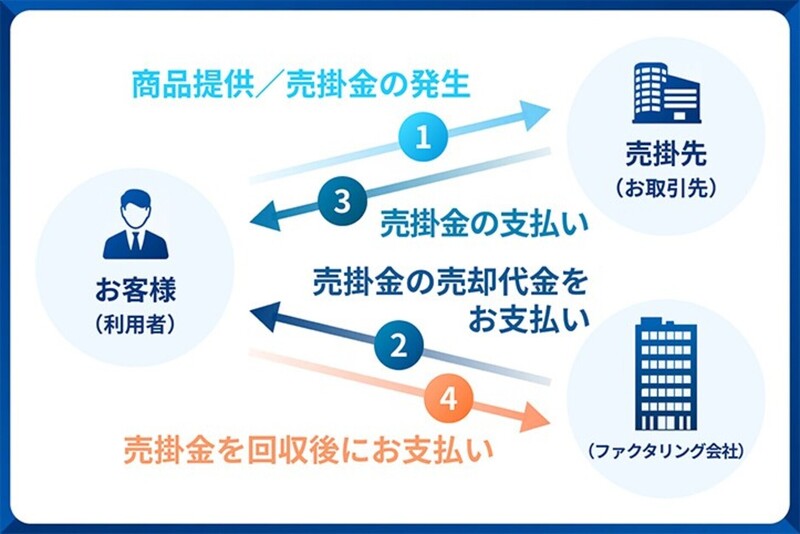

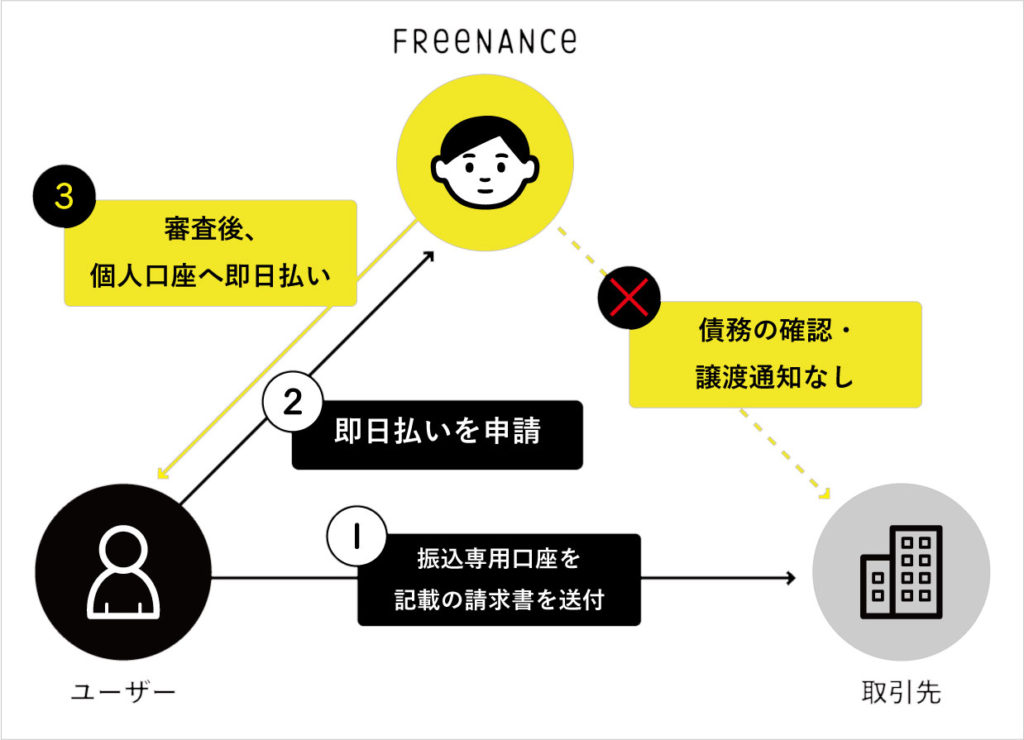

取引の流れを5ステップで図解

2者間ファクタリングの資金の流れは以下の5ステップで理解できます。

- 利用者が売掛先に商品・サービスを提供し、売掛金が発生する

- 利用者がファクタリング会社に売掛債権を売却する契約を締結する

- ファクタリング会社が手数料を差し引いた金額を利用者へ振り込む(ここで利用者は資金を調達)

- 売掛先が支払期日に利用者へ売掛金を支払う(売掛先は通常どおりの支払い先へ送金)

- 利用者が受け取った売掛金をファクタリング会社へ送金する

ポイントは、ステップ④で売掛先が利用者へ直接支払いをする設計が多い点です。その結果、売掛先へ通知せずに進められるケースがあります(ただし、登記の有無や運用により売掛先が把握し得る可能性はあります)。

参考:2者間ファクタリングとは?メリット・デメリットとやり方・注意点を詳解

3者間ファクタリングとの違い【比較表付き】

ファクタリングには「2者間」と「3者間」の2種類があります。3者間ファクタリングとは、利用者・ファクタリング会社・売掛先の3者が関与し、売掛先にも通知し、承諾(同意)を得た上で行う取引です。

| 比較項目 | 2者間ファクタリング | 3者間ファクタリング |

|---|---|---|

| 関係者 | 利用者・ファクタリング会社 | 利用者・ファクタリング会社・売掛先 |

| 売掛先への通知 | 行わずに進める運用が多い(※対抗要件の手当ては別途検討) | 必要(承諾が必要) |

| 手数料相場 | 8%〜18%(目安) | 2%〜9%(目安) |

| 入金スピード | 最短即日〜数日 | 数日〜2週間程度 |

| 審査の難易度 | やや高め | 比較的低め |

| ファクタリング会社へのリスク | 高い(回収不能・不正等のリスクが上乗せされやすい) | 低い(直接入金) |

2者間は手数料が高くなりやすい分、スピードと取引先への影響を抑えやすい点がメリットです。一方、3者間は手数料が低くなりやすいものの、売掛先への通知・承諾が必要で時間もかかる傾向があります。

参考:ファクタリングとは?2社間・3社間の違いと仕組みを図解で解説

2者間ファクタリングは違法?法的根拠をわかりやすく解説

2者間ファクタリングを初めて知った方の多くが「これは合法なのか?」と疑問に思います。

結論として、適正な形で行われる2者間ファクタリング(債権譲渡の実態がある取引)は直ちに違法とはいえません。ただし、法的な根拠と「注意すべき取引」を正確に理解しておくことが重要です。

債権譲渡契約としての法的位置づけ

2者間ファクタリングは、民法上の「債権譲渡(債権の売買)」として説明されます。

民法第466条では、債権は譲り渡すことができる旨が規定されており、売掛債権を第三者(ファクタリング会社)へ譲渡する取引自体は法律上認められています。

法的根拠:民法(e-Gov法令検索)

2者間ファクタリングでは、「利用者がファクタリング会社に売掛債権を譲渡し、その対価として現金を受け取る」という構造になります。この点は、一般的な「借入(貸付)」とは異なると説明されます。

なお、売掛先への通知を行わずに運用する場合でも、債権譲渡登記などにより第三者への対抗要件を備える設計が採られることがあります(民法第467条、動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律)。実際の運用は契約内容により異なるため、条項を確認しましょう。

参考:2社間ファクタリングとは?仕組みや合法である理由をわかりやすく解説

貸金業との違い(金融庁の注意喚起)

ファクタリングは「債権の売買」として説明される一方で、実態が高金利の貸付(融資)と同様と評価される取引は、貸金業に該当するおそれがあるとして、金融庁も注意喚起を行っています。

具体的には、「ファクタリングを装った高金利の貸付」や「買い戻しを実質的に強制する取引」など、契約の実態によっては問題となり得ます。

安全に利用するためのチェックポイントとして、たとえば以下を確認しましょう。

- 契約が売掛債権の譲渡(売買)として整理されているか

- 買い戻し義務や実質的な返済義務を強く負わせる条項がないか

- 償還請求権(リコース)の有無・内容が明確か(強いリコースは「借入に近い」性格になり得るため要注意)

- 手数料・諸費用(事務手数料等を含む)が事前に明示されているか

契約内容がこれらの点で不透明な場合は、署名前に必ず確認し、必要に応じて専門家へ相談することがトラブル回避の大前提です。

2者間ファクタリングの手数料相場・審査・必要書類

実際に2者間ファクタリングを利用する前に、コスト・スピード・準備物の3点を具体的に把握しておきましょう。

手数料の相場と計算例【8%〜18%】

2者間ファクタリングの手数料相場は8%〜18%(目安)です。一方、3者間ファクタリングは2%〜9%程度(目安)とされ、2者間の方が高い傾向にあります。

手数料が高くなりやすい理由は、売掛先に通知せずに進める運用が多く、ファクタリング会社側で回収不能・不正等のリスクを見込みやすいためです(案件条件により上下します)。

【手数料の計算例】

- 売掛金額:100万円

- 手数料率:10%

- 手数料額:100万円 × 10% = 10万円

- 実際に受け取れる金額:100万円 − 10万円 = 90万円

手数料率は、売掛先の信用力・売掛金の額・支払期日までの日数・利用者の取引実績などによって変動します。

手数料率に影響する主な要因:

- 売掛先の規模・信用力(信用力が高いほど低くなる傾向)

- 売掛金の支払いサイト(入金まで期間が長いほど高くなる傾向)

- 売掛金の金額(高額ほど低くなる場合がある)

- 利用者との継続取引実績(実績があると優遇される場合がある)

参考:2者間ファクタリングとは?メリットや手数料、利用のポイントを解説

審査から入金までの日数【最短即日】

2者間ファクタリングの大きな魅力の一つが、審査から入金までのスピードです。

- 最短:即日(数時間以内)

- 通常:1〜3営業日

- 案件によっては:3〜5営業日

銀行融資が数週間〜数ヶ月かかるのと比較すると、スピード面で優位なケースがあります。

即日入金が可能な理由としては、審査が利用者の財務状況だけでなく、売掛先の信用力や売掛金の真正性などに重点を置いて行われる場合が多いことが挙げられます(ただし、事業者により審査項目は異なります)。

なお、オンライン完結型のファクタリングサービスでは、書類のアップロードから審査・契約・入金までをオンライン上で行えるため、さらにスピードが上がる場合があります。

必要書類一覧チェックリスト

2者間ファクタリングの申し込みに必要な書類は、サービス会社によって異なりますが、一般的に以下の書類が求められます。

【基本的に必要な書類】

- ✅ 売掛金に関する請求書(ファクタリング対象の請求書)

- ✅ 売掛先との基本契約書または取引履歴がわかる書類

- ✅ 通帳のコピー(直近3〜6ヶ月分、入出金履歴の確認用)

- ✅ 本人確認書類(運転免許証・マイナンバーカードなど)

- ✅ 登記事項証明書(法人の場合)

【追加で求められる場合がある書類】

- 決算書(直近1〜2期分)

- 確定申告書(個人事業主の場合)

- 納税証明書

- 売掛先との発注書・納品書

個人事業主の場合は、法人に比べて書類が少ない場合が多く、通帳・請求書・本人確認書類のみで審査を受けられるサービスもあります(サービスによる)。

参考:2社間ファクタリングの特徴や仕組みとは?利用するメリット

2者間ファクタリングのメリット5つ

2者間ファクタリングには、他の資金調達手段にはない独自のメリットが多数あります。

以下では特に重要な5つのメリットを詳しく解説します。

取引先に知られずに資金調達できる

2者間ファクタリング最大の特徴は、売掛先(取引先)に通知せずに進める運用が多い点です。

取引先にファクタリングを利用していることが知られると、「資金繰りが苦しいのでは」と信用不安を招く可能性があります。特に中小企業や個人事業主にとって、取引先との信頼関係は事業の根幹です。

2者間ファクタリングであれば、売掛先は通常通り利用者に支払いを行う設計が多く、取引関係への影響を抑えやすいとされています(ただし、契約・運用により異なるため事前確認が必要です)。

最短即日で現金化できるスピード感

急な支払いや突発的な資金需要に対応できるのが、2者間ファクタリングの強みです。

銀行融資との比較では、銀行融資が審査から融資実行まで数週間〜数ヶ月を要することが多いのに対し、2者間ファクタリングは最短で申し込み当日に入金されるケースがあります。

このスピードが実現しやすい背景には、審査対象が売掛先の信用力・売掛金の真正性を中心に行われることが多く、融資のような長期の審査プロセスになりにくい点があります(サービスにより異なります)。

赤字・債務超過でも利用可能

銀行融資では、赤字決算や債務超過の状態では融資を受けることが困難になりがちです。しかし2者間ファクタリングの審査は利用者の財務状況だけでなく、売掛先の信用力も重視されるため、利用者が赤字・債務超過であっても審査に通る可能性があります。

ただし、利用者側の状況が極端に悪い場合は審査に影響する場合もあるため、過度な断定は避け、複数社で条件を比較するのが安全です。

借入ではないため負債が増えない

2者間ファクタリングは「債権の売買」であり、「借入」ではありません。

一般的には、銀行借入や社債が貸借対照表(BS)の負債の部に計上されるのに対し、ファクタリングは売掛債権(資産)を売却して現金化する取引のため、負債計上されない整理となるケースが多いです(会計処理は契約実態や基準により異なる場合があるため、必要に応じて会計専門家へ確認してください)。

担保・保証人が不要

銀行融資では通常、不動産などの担保や経営者個人の保証が求められることがあります。しかし2者間ファクタリングでは原則として担保や保証人を求めない形が一般的です。

これは、ファクタリングの回収原資が「売掛債権そのもの」であるため、別途担保を設定する必要性が相対的に小さいためです。

参考:2社間ファクタリングとは?3社間との違いやメリット・デメリットを詳解

2者間ファクタリングのデメリット・注意点3つ

メリットの多い2者間ファクタリングですが、利用前に必ず把握しておくべきデメリットと注意点が存在します。

リスクを正確に理解した上で利用判断を行うことが、トラブル回避の第一歩です。

手数料が3者間より高い

2者間ファクタリングの手数料は8%〜18%が目安であり、3者間の2%〜9%と比べて高くなりやすい傾向があります(案件条件により上下します)。

手数料が高くなりやすい背景には、ファクタリング会社が負うリスクの高さがあります。2者間では売掛先に通知しない運用が多く、回収不能や不正等のリスクを見込みやすいため、手数料に織り込まれることがあります。

実際のコスト感として、100万円の売掛金に対して手数料15%であれば15万円がコストとなります。短期間の取引であるほど年率換算上は高く見えるため、緊急時の資金調達手段として位置づけ、常態化させないことが賢い活用法です。

悪質業者・偽装ファクタリングのリスク

ファクタリング業界には、残念ながら悪質業者や偽装ファクタリングが存在します。特に、取引実態によっては「貸付」と評価されるおそれがあるため、契約内容の確認は必須です。

偽装ファクタリングの主な手口:

- 「ファクタリング」と称しながら実態は高金利の貸付(貸金業登録なし)

- 売掛金が回収できなかった場合に利用者へ実質的な返済を強制する

- 契約書に不当な条項を盛り込む(解約金・違約金の設定など)

- 手数料を事前に明示せず、後から高額を請求する

悪質業者を見分けるチェックポイント:

- 手数料率・総費用が事前に明示されているか

- 契約書に買い戻し条項や実質的な返済義務がないか

- 会社情報(所在地・代表者名・設立年)が公開されているか

- 「絶対に審査が通る」など過度な勧誘がないか

金融庁も注意喚起を行っています。金融庁:ファクタリングの利用に関する注意喚起

売掛先の信用力が審査に直結する

2者間ファクタリングの審査では、売掛先の信用力が重要な審査要素となります。

売掛先が個人・零細企業・経営状態の悪い企業などの場合、審査が通りにくくなる、または手数料が高くなるケースがあります。

具体的に審査で見られるポイントは以下の通りです。

- 売掛先の企業規模・業種

- 売掛先の支払い遅延や倒産リスク

- 売掛先との取引継続期間・取引実績

- 売掛金の支払期日(サイトの長さ)

- 売掛金の真正性(架空請求でないか)

売掛先の信用力が低い場合、審査落ちや高手数料の提示を受ける可能性があることを事前に把握しておきましょう。

2者間ファクタリングが向いている企業・向いていないケース

2者間ファクタリングはあらゆる企業に最適というわけではありません。自社の状況と照らし合わせ、適切に判断することが重要です。

利用をおすすめできる企業の特徴

以下のような状況にある企業・事業者には2者間ファクタリングが特に有効です。

- 緊急の資金需要がある企業:給与支払い・仕入れ代金・税金の支払いが迫っているなど、数日以内に資金が必要なケース

- 取引先に知られたくない企業:資金繰り状況を取引先に推測されたくない場合

- 赤字・債務超過で銀行融資が困難な企業:財務状況が悪く、通常の融資審査に通りにくい企業

- 信用力の高い売掛先を持つ企業:売掛先の信用力が高いほど審査が有利になりやすい

- 個人事業主・フリーランス:担保や保証人なしで資金調達できるため、資産が少ない事業者にも適しやすい

- 創業間もない企業:事業実績が少なく銀行融資が受けにくい創業期の企業

参考:2者間ファクタリングとは?仕組みやメリット・デメリットを解説

利用を避けるべきケース

一方で、以下のようなケースでは2者間ファクタリングの利用を慎重に検討すべきです。

- 手数料コストを吸収できない薄利ビジネス:利益率が低く、手数料負担で逆ざやになりやすい場合

- 売掛先が個人・零細企業のケース:審査が通りにくく、通っても手数料が高くなる可能性がある

- 売掛金に譲渡制限(譲渡禁止)条項がある場合:契約条件により取り扱いが難しくなるため、契約書を確認し、必要に応じて専門家へ相談する

- 恒常的な資金不足の根本解決を求める場合:ファクタリングは根本的な経営改善ではないため、コスト削減や収益改善が優先される場合もある

- 銀行融資・補助金・助成金が利用できる場合:より低コストの資金調達手段が使えるなら、そちらを優先すべき

2者間ファクタリングの申し込みから入金までの流れ【5ステップ】

実際に2者間ファクタリングを利用する際の流れを、5つのステップで詳しく解説します。

事前に流れを把握しておくことで、スムーズな手続きが可能になります。

ステップ①:問い合わせ・仮審査

まず、利用したいファクタリング会社のWebサイトや電話・メールで問い合わせを行います。

この段階では、売掛金の金額・売掛先の情報・希望する資金調達額・急ぎ度合いなどを伝えます。多くのサービスでは、この段階で仮審査(スクリーニング)が行われ、対応可否と概算の手数料率が提示されます。

オンライン完結型のサービスでは、フォームに必要事項を入力するだけで仮審査を申し込めます。

ステップ②:必要書類の提出

仮審査通過後、本審査に必要な書類を提出します。

一般的に必要な書類は、請求書・通帳コピー(直近3〜6ヶ月)・本人確認書類・登記事項証明書(法人の場合)などです。

オンライン対応のサービスでは、スマートフォンで書類を撮影してアップロードするだけで完結します。郵送や来店が不要なため、手続きが大幅に簡略化されます。

ステップ③:本審査

提出書類をもとに、ファクタリング会社が本審査を行います。

審査では主に売掛先の信用力・売掛金の真正性・支払いサイト・利用者の取引実績などが確認されます。審査時間はサービスによって異なりますが、最短で数時間以内に結果が出るケースもあります。

審査結果と合わせて、正式な手数料率・買取金額・契約条件が提示されます。

ステップ④:契約締結

審査結果と提示条件に納得した場合、売掛債権の譲渡契約を締結します。

契約書には必ず以下の点を確認しましょう。

- 手数料率・手数料額が明記されているか(総費用で確認)

- 償還請求権(リコース)の有無・内容

- 買い戻し条項や実質的な返済義務がないか

- 違約金・解約条件の内容

- 売掛金入金後の送金期限

電子契約対応のサービスであれば、パソコンやスマートフォンで電子署名を行い、印鑑や書面不要で契約を完了できます。

ステップ⑤:入金

契約締結後、ファクタリング会社から利用者の指定口座へ手数料を差し引いた金額が振り込まれます。

入金のタイミングは、契約締結当日〜翌営業日が一般的です。最短で数時間以内に入金されるケースもあります。

その後、売掛先から支払期日に売掛金を受け取ったら、速やかにファクタリング会社へ送金します。この送金が完了して取引が完結します。

2者間ファクタリングの仕組みをわかりやすく解説した動画もご参考ください。

失敗しない2者間ファクタリング会社の選び方【5つの基準】

2者間ファクタリングで失敗しないためには、適切な会社を選ぶことが最も重要です。

以下の5つの基準をチェックリストとして活用してください。

基準①:手数料率の明確さ

優良なファクタリング会社は、手数料率をWebサイトや見積もり段階で明確に提示します。

「審査後にご案内します」として手数料を一切開示しない業者や、契約直前になって高額な手数料を提示してくる業者には注意が必要です。

確認ポイントとして、手数料率の範囲(最低・最高)・手数料以外の追加費用(振込手数料・事務手数料・審査料など)の有無を必ず事前に確認しましょう。

基準②:審査スピードと入金実績

「最短即日入金」を謳うサービスは多いですが、実際の入金実績を確認することが重要です。

確認すべき点は以下の通りです。

- 即日入金の条件(何時までに申し込みが必要か)

- 過去の平均的な審査〜入金日数

- 土日・祝日の対応可否

- 営業時間外の申し込み受付の有無

口コミサイトや実際のユーザーレビューも参考にしながら、実績ベースで評価しましょう。

基準③:買取可能額の上下限

ファクタリング会社によって、買取可能な売掛金の金額に上限・下限が設定されています。

例えば、「最低買取額:30万円〜」「最高買取額:1億円まで」のように設定されているケースが多く、自社の売掛金額に対応しているかを確認する必要があります。

少額案件に特化したサービスや、大口案件に強いサービスがあるため、自社のニーズに合った規模感のサービスを選ぶことが大切です。

基準④:償還請求権の有無(ノンリコース)

償還請求権(リコース)とは、売掛先が支払いを行わなかった場合に、ファクタリング会社が利用者に対して金銭負担を求め得る旨の条項を指します。

リコース型は、売掛先が倒産などで支払いができなくなったときに利用者側の負担が生じる可能性があり、実質的に「借入」に近い性格になる場合があります。

安全性の観点からは、償還請求権なし(ノンリコース型)を基本に検討し、契約条項(買い戻し義務の有無等)を必ず確認することを推奨します。

基準⑤:運営会社の信頼性・実績

運営会社の信頼性を確認するために、以下の点をチェックしましょう。

- 設立年数と累計買取実績(実績が多いほど信頼性が高い傾向)

- 所在地・代表者名・電話番号が明示されているか

- 会社情報の透明性(法人登記の確認が可能か)

- 第三者機関の認定・受賞歴の有無

- ユーザーの口コミ・レビュー(GoogleやSNSでの評判)

- 弁護士・税理士との提携有無(法的対応力の指標)

2者間と3者間の違いをより詳しく解説した動画もご参考ください。

参考:2社間・3社間ファクタリングの違いや失敗しない選び方・注意点を詳解

2者間ファクタリングに関するよくある質問

実際に2者間ファクタリングの利用を検討している方からよく寄せられる質問にお答えします。

Q. 個人事業主でも利用できますか?

A:はい、多くのファクタリング会社では個人事業主・フリーランスも利用可能です。ただし、売掛先が事業者(法人・個人事業主)であることが条件となる場合がほとんどです。個人への売掛金(BtoCの売上)はファクタリングの対象外となる場合があります。必要書類も法人より少なく、確定申告書や通帳コピー・請求書のみで申し込めるサービスも増えています。

Q. 売掛先にバレることはありますか?

A:2者間ファクタリングは売掛先に通知せずに進める運用が多いため、通常は売掛先が把握しないケースが多いです。ただし、債権譲渡登記を行った場合は登記情報が公開されるため、売掛先が調べれば把握し得ます。また、ファクタリング会社が売掛先に確認連絡を入れる運用のサービスもあるため、事前に確認しておくことをおすすめします。

Q. 税務上の処理はどうなりますか?

A:ファクタリングは「債権の売却」であるため、受け取った代金は売上ではなく「売掛金の回収」として処理されるのが一般的です。手数料は「売上債権売却損」または「支払手数料」等として費用計上します。消費税については、金銭債権の譲渡に係る手数料等は非課税取引として整理されるのが一般的ですが、名目や実態によって扱いが異なる可能性もあるため、最終的には税理士への確認をおすすめします。

Q. 何度でも利用できますか?

A:はい、売掛金が発生するたびに繰り返し利用することができます。同じファクタリング会社で継続利用することで、取引実績が積み重なり、手数料率の優遇や審査スピードの向上が期待できる場合もあります。ただし、ファクタリングを常態化させると手数料コストが経営を圧迫する恐れがあるため、資金繰り改善の根本的な対策と並行して行うことが重要です。

Q. 審査に落ちた場合、他社で通る可能性は?

A:はい、可能性はあります。ファクタリング会社ごとに審査基準・得意とする業種・買取対象の売掛先が異なります。ある会社で審査落ちでも、別の会社では通過するケースは珍しくありません。特定の業種に特化した会社や、少額案件に強い会社など専門性の異なる複数社に問い合わせ、条件を比較検討するのがおすすめです。なお、審査プロセスや確認項目は事業者により異なるため、申し込み前に確認しましょう。

まとめ:2者間ファクタリングを正しく理解して資金調達に活用しよう

本記事では、2者間ファクタリングの基本から手数料・メリット・デメリット・会社選びまで徹底解説しました。

最後に重要なポイントを整理します。

- 2者間ファクタリングは、債権譲渡(売買)として説明される取引:一方で、実態が貸付と同様と評価される取引は問題となり得るため、金融庁の注意喚起も踏まえて契約条項を確認する

- 手数料相場は8%〜18%(目安):3者間より高くなりやすいが、最短即日で資金調達できるケースがある

- 審査は売掛先の信用力が重要:利用者が赤字・債務超過でも通る可能性はあるが、条件により結果は変わる

- ノンリコース型を基本に検討:リコース条項や買い戻し義務が強い契約は「借入に近い」性格になり得るため要注意

- 悪質業者に注意:金融庁の注意喚起を参考に、手数料・契約条件の透明性・会社の信頼性を必ず確認する

2者間ファクタリングは、緊急時の資金調達として非常に有効な手段です。ただし、高い手数料コストを理解した上で、計画的に活用することが賢明です。

まずは複数のファクタリング会社に無料で相談・見積もりを依頼し、自社に最適な条件のサービスを比較検討してみましょう。

コメント