「ファクタリングを利用したら取り立てに来られた」「契約後に脅されている」——そんな不安を抱えていませんか?正規のファクタリングは売掛債権の売買(債権譲渡)であり、通常の借入のような“返済の取り立て”が発生する構造ではありません。しかし、違法業者による偽装ファクタリングが横行しているのも事実です。この記事では、取り立てが発生する仕組みと危険な例外ケース、違法業者の見分け方、被害に遭った際の具体的な対処法までを徹底解説します。

【結論】正規のファクタリングで取り立てが発生しない理由

結論から言えば、典型的な(ノンリコース型の)正規ファクタリングでは、利用者への取り立ては原則発生しません。

その根拠は、ファクタリングの法的性質にあります。ファクタリングは「融資(貸付)」ではなく「売掛債権の売買(譲渡)」です。

利用者はファクタリング会社に売掛金を売却し、その対価として現金を受け取ります。売掛金の権利はファクタリング会社に移転するため、売掛先の倒産や支払不能といった“回収不能リスク”をファクタリング会社が負う(ノンリコース)のが一般的です。

融資であれば借主への返済義務が生じますが、売買である以上、利用者が「返済」する債務は原則として存在しません。

30秒でわかる結論まとめ【図解付き】

以下の表で、正規ファクタリングと違法業者の違いを一目で確認できます。

| 項目 | 正規ファクタリング | 違法業者(偽装) |

|---|---|---|

| 取引の性質 | 売掛債権の売買(債権譲渡) | 実質的な貸付 |

| 利用者への取り立て | 原則なし(例外あり) | あり(違法な場合も) |

| 償還請求権 | なし(ノンリコースが一般的) | あり(リコース・買戻し等) |

| 手数料相場 | 2社間:10〜30%、3社間:1〜9%(目安) | 30%超・不透明 |

| 法的規制 | 典型的な債権譲渡型は貸金業に当たりにくいが、条項・実態次第で貸金業に該当するおそれ | 出資法・貸金業法違反の可能性 |

取り立てが発生する3つの例外ケース

典型的なノンリコースの正規ファクタリングでも、次のようなケースでは利用者への請求・法的措置が発生し得ます。

①架空・水増し請求書による契約違反

実在しない売掛金や金額を水増しした請求書を提出した場合、明確な契約違反となり損害賠償請求の対象になります。これは詐欺罪(刑法246条)が適用される可能性もある重大な行為です。

②償還請求権(リコース)付き契約の場合

契約書に「償還請求権あり」「買戻し」「支払不能時は利用者負担」等の条項がある場合、売掛先が支払いを行わなかった際に利用者へ買い戻しを請求される可能性があります。契約前に必ず確認が必要です。

③2社間ファクタリングで入金後に着服した場合

2社間ファクタリングでは、売掛先からの入金がいったん利用者に振り込まれることがあります。この入金をファクタリング会社に引き渡さず流用した場合、民事・刑事の責任を問われ、結果として請求や法的措置(差押え等)に発展するおそれがあります。

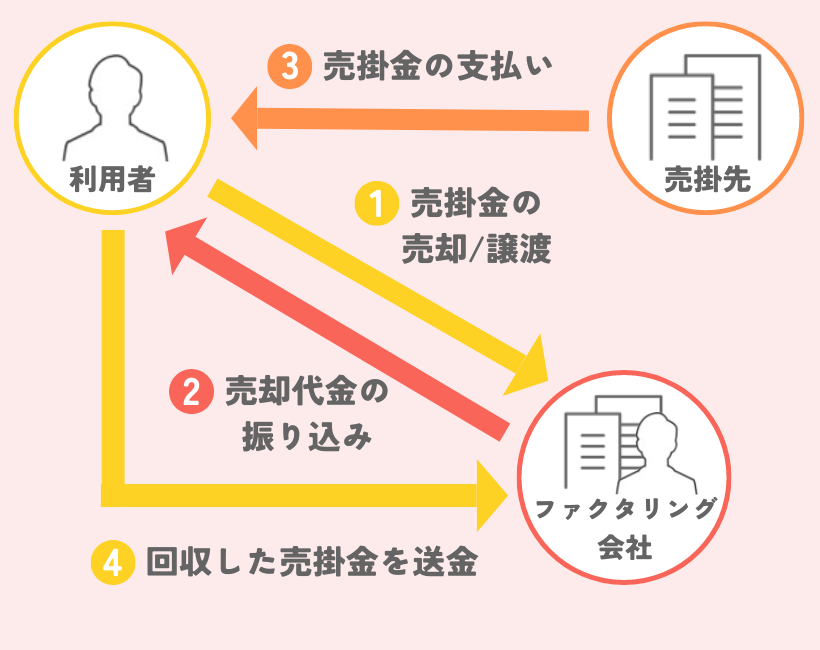

ファクタリングの仕組み|なぜ「借入」ではなく「売却」なのか

ファクタリングが「借入ではなく売却」と言われる理由を、法的な観点から理解することが重要です。

ファクタリングの法的根拠は民法(債権譲渡)です。利用者が保有する売掛債権(将来受け取るお金の権利)をファクタリング会社に譲渡(売却)し、その対価として現金を受け取ります。

融資は「お金を借りて後で返す」行為ですが、ファクタリングは「権利そのものを売る」行為です。売った商品を買い戻す義務がないのと同様に、売却した売掛債権について利用者が返済義務を負うことは原則ありません。

この構造の違いが、取り立てが発生しない根本的な理由です。

2社間・3社間ファクタリングの違いと回収の流れ

ファクタリングには大きく「2社間」と「3社間」の2種類があり、売掛金の回収の流れが異なります。

2社間ファクタリング(利用者とファクタリング会社のみ)

売掛先には知らせずに契約を締結します。売掛先からの入金はいったん利用者の口座に振り込まれ、利用者がファクタリング会社に転送する仕組みです。スピーディーに資金調達できる一方、手数料は10〜30%程度と高めです。

3社間ファクタリング(利用者・売掛先・ファクタリング会社の三者)

売掛先に債権譲渡を通知し、売掛先から直接ファクタリング会社に支払いが行われます。利用者が資金を中継しないため、着服リスクがなく手数料も1〜9%と低い傾向があります。ただし売掛先の承諾(または通知・手続)が必要なため、取引関係への影響を考慮する必要があります。

償還請求権(リコース)の有無が運命を分ける

ファクタリング契約において最も重要な条項の一つが「償還請求権(リコース)の有無」です。

償還請求権とは、売掛先が支払いを行わなかった際に、ファクタリング会社が利用者に対して売掛金の買い戻し等を請求できる権利のことです。

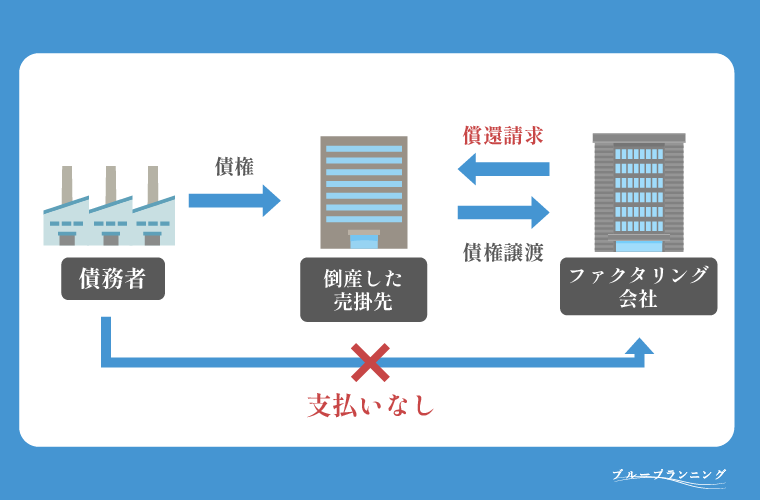

- ノンリコース(償還請求権なし):売掛先の倒産・支払不能リスクは原則としてファクタリング会社が負担。利用者への“返済の取り立て”は通常想定されません(ただし契約違反等の例外はあり)。

- リコース付き(償還請求権あり):売掛先が支払わなかった場合、利用者が買い戻し等の負担を負う。条項や実態によっては貸付(貸金業)と評価されるリスクがあり、取り立て・請求が発生しやすくなります。

リコース付きが直ちに違法と断定できるわけではありませんが、無登録のまま“貸付と同様の実態”で行えば違法となり得るため、契約書での確認は必須です。

ファクタリングで取り立てが発生する危険なケース|違法業者の実態

正規業者では起きにくい取り立てが現実に起きているとすれば、それは「偽装ファクタリング」(ファクタリングを装った実質貸付)による行為である可能性が高いです。

ファクタリングは一律に貸金業法が適用されるわけではありませんが、契約条項や取引の実態が“貸付”と評価されれば、貸金業法の規制対象になり得ます。金融庁もこの問題について注意喚起を行っています(参考:金融庁「ファクタリングの利用に関する注意喚起」)。

偽装ファクタリング(闇金)の典型的な手口

偽装ファクタリング業者がよく使う手口を把握しておくことで、被害を未然に防げます。

手口①:「売買」に見せかけた実質的な貸付

表面上はファクタリング契約を装いながら、契約書には「買戻し義務」「支払いができない場合は利用者が負担」などの条項を紛れ込ませます。条項・実態として貸付に該当するにもかかわらず、貸金業の登録なしに営業している場合は違法となり得ます。

手口②:超高額な手数料の設定

正規業者の手数料相場(2社間:10〜30%、3社間:1〜9%)をはるかに超える30〜50%以上の手数料を請求します。実態が貸付と評価される場合、実質年利に換算して法令上の上限を超えるなど、違法となるケースがあります。

手口③:給与ファクタリングへの勧誘

個人の給与を「売掛金」に見立てた給与ファクタリングは、司法判断等でも実質的に貸付と評価され得るものとして問題視され、金融庁も注意喚起しています。無登録業者が行えば貸金業法違反となり得るため、提案してくる業者には近づかないでください。

手口④:契約書なし・口頭での勧誘

「急いでいるから今すぐ」「書類は後で」などと言って口頭での合意を急がせ、後から有利な条件を変更してくるケースも報告されています。

違法業者に共通する5つの危険サイン

以下の5つのサインが一つでも当てはまる場合、違法業者である可能性が高いです。契約前に必ず確認してください。

- 手数料が異常に高い、または不明確:「審査してみないとわからない」「状況によって変わる」などの曖昧な説明は危険信号です。

- 買戻し・償還(リコース)等で不払いリスクを利用者に負わせる:条項や実態次第では貸付と評価されるリスクがあり、要注意です。

- 会社の所在地・代表者名が不明確:法人登記の確認ができない、住所がバーチャルオフィスのみという業者は要注意です。

- 契約を急かす・即日決定を迫る:「今日中に決めないと枠がなくなる」などのプレッシャーをかけてくる業者は危険です。

- 給与ファクタリングを提案してくる:個人向け給与ファクタリングは貸付と評価されるリスクが高く、無登録業者の勧誘は特に危険です。

被害に遭いやすい人の3つの特徴

違法業者が狙いを定めやすいターゲットには共通した特徴があります。

特徴①:資金繰りが極度に逼迫している

「今すぐ現金が必要」という切迫した状況では、契約内容をじっくり確認する時間や精神的余裕がなくなります。違法業者はこの心理を悪用し、不利な条件を飲ませようとします。

特徴②:金融機関からの融資が通りにくい状況にある

銀行や消費者金融で断られた経験がある方は「どこでもいいから資金が欲しい」という心理になりやすく、条件の精査が甘くなる傾向があります。

特徴③:ファクタリングの仕組みをよく知らない

「ファクタリングとはどういうものか」を理解していない状態では、契約書の危険条項を見抜けません。この記事を最後まで読んで正しい知識を身につけることが、最大の防衛策となります。

違法な取り立てを受けたときの対処法【緊急マニュアル】

もし違法業者から取り立てを受けているなら、一人で抱え込まず、すぐに行動することが重要です。

取り立てを無視したり、要求に応じ続けても問題は解決しません。適切な機関に相談することで、法的保護を受けられる可能性があります。

今すぐやるべき3ステップ

- 証拠を保全する:取り立ての電話・メール・手紙・訪問の記録をすべて残してください。録音・スクリーンショット・日時のメモが後の法的手続きで重要な証拠となります。

- 支払いを一時停止して専門家に相談する:違法な取り立てに応じて支払い続けても、業者の要求はエスカレートしがちです。まず弁護士や公的機関に相談し、支払いの是非を専門家の判断に委ねましょう。

- 相談窓口に連絡する:次項に掲載している窓口に速やかに連絡してください。初動が早いほど被害の拡大を防げます。

相談できる窓口一覧【電話番号・URL付き】

以下の公的機関・窓口に相談することで、無料でアドバイスを受けられます。

| 機関名 | 電話番号 | 対応内容 |

|---|---|---|

| 警察相談専用電話 | #9110 | 違法取り立て・脅迫の相談 |

| 消費者ホットライン | 188(いやや) | 悪質業者への消費者相談 |

| 法テラス(日本司法支援センター) | 0570-078374 | 弁護士・法律相談の案内(無料) |

| 金融庁金融サービス利用者相談室 | 0570-016811 | 違法金融業者への申告・相談 |

| 日本貸金業協会 | 0570-051-051 | 貸金業者に関する苦情・相談 |

金融庁のサイトでも違法ファクタリングに関する情報を公開しています。参考:金融庁「ファクタリングの利用に関する注意喚起」

弁護士に依頼する場合の費用目安と流れ

違法業者からの取り立て対応を弁護士に依頼する場合、以下の費用・流れを参考にしてください。

費用の目安

- 初回相談料:無料〜1万円程度(法テラス利用で無料になる場合あり)

- 着手金:10〜30万円程度(案件の複雑さによる)

- 報酬金:回収額・解決額の10〜20%程度

- 法テラスの審査を通過した場合:費用の立替制度を活用できる場合あり

依頼から解決までの流れ

- 初回相談:契約書・取り立ての証拠を持参し、違法性の判断を仰ぐ

- 委任契約の締結:弁護士費用・方針を確認して委任状に署名

- 業者への通知:弁護士名義で業者に対して取り立て停止・交渉開始の通知を送付

- 交渉・訴訟:返還請求・無効主張・示談交渉を進める。合意できない場合は訴訟へ

- 解決:和解または判決による解決

弁護士が受任通知を出すことで、業者からの直接連絡が止まる(止められる)ことが多く、精神的な負担が軽減されます。なお、違法業者が従わない場合は、警察相談(#9110)なども併用してください。

身の危険を感じた場合の緊急対応

取り立てが暴力的・脅迫的な内容になった場合は、ためらわずに110番(警察)に通報してください。

「借金でもないのに警察に相談するのは大げさでは」と思う必要はありません。脅迫・恐喝・不法侵入は刑事事件であり、警察が対応する問題です。

- 自宅・会社への押しかけ:不法侵入罪(刑法130条)の可能性あり

- 「払わなければどうなるか分かっている」などの発言:脅迫罪・恐喝罪の可能性あり

- 深夜・早朝の電話:状況によっては業務妨害・威力業務妨害等に当たり得る

- 家族への嫌がらせ:第三者への執拗な接触は重大なトラブルに発展し得る

危険を感じる前に、早い段階で弁護士または警察に相談することを強く推奨します。

取り立てリスクを回避する安全なファクタリング業者の選び方

最大の対策は、最初から信頼できる正規業者を選ぶことです。以下のポイントを押さえて業者を選定しましょう。

手数料が相場内か確認する【2社間・3社間別】

手数料は業者の健全性を判断するための最もわかりやすい指標の一つです。

| ファクタリングの種類 | 手数料の相場 | 要注意ライン |

|---|---|---|

| 2社間ファクタリング | 10〜30%(目安) | 30%超は要警戒 |

| 3社間ファクタリング | 1〜9%(目安) | 10%超は要確認 |

手数料が相場を大幅に超える場合は、実質的な高利貸しである可能性が高くなります。また、「追加費用」「事務手数料」などの名目で後から費用を請求してくる業者にも注意が必要です。

契約前に「手数料以外に発生するコストはすべて教えてください」と明示的に確認することが重要です。

契約書で必ず確認すべき3つの条項

契約書は必ず全文を読み、以下の3つの条項を重点的に確認してください。

①償還請求権(リコース)の有無

「売掛先の支払い不履行の場合、利用者が負担する」などの文言がないかチェックします。ノンリコース(償還請求権なし)が基本かどうかを確認しましょう。

②取引の性質(売買か貸付か)

「金銭消費貸借」「元本」「利息」「返済」などの借入に関連する言葉が使われていた場合、それは売買ではなく貸付契約に近い可能性があります。条項だけでなく、実際の支払い・負担の構造(誰が最終的に負担するか)も要確認です。

③違約金・損害賠償条項

「何らかの事情で支払いができない場合」の違約金や損害賠償額が不当に高額に設定されていないか確認します。合理的な範囲を超えた条項は公序良俗違反(民法90条)として無効になる場合があります。

会社の実態を調べる方法

業者の信頼性を自分で調べる手段はいくつかあります。

①法人登記の確認

法務省の登記情報提供サービスで会社の登記情報を確認できます。設立年数・資本金・代表者名が一致しているか、実態のある法人かどうかを確認しましょう。

②金融庁の貸金業登録番号の確認

正規のファクタリング会社は貸金業登録が必須ではありませんが、貸付に当たる取引を行う場合は登録が必要です。「貸金業者」を名乗っている、または貸付に近いスキームの場合は金融庁の登録業者リストで確認できます。

③口コミ・評判の調査

検索エンジンで「業者名 評判」「業者名 詐欺」などで検索し、利用者の口コミや消費者センターへの苦情情報がないか確認します。

④所在地の確認

地図サービスで会社の住所を確認し、実在するオフィスがあるか確かめましょう。バーチャルオフィスのみという業者は慎重に扱う必要があります。

契約前に必ず聞くべき5つの質問

面談・契約の前に、以下の5つの質問を業者に直接確認してください。回答が曖昧・不誠実な場合は契約を見送る判断基準にもなります。

- 「この契約は売買契約ですか?それとも貸付契約ですか?」——明確に「売買」と答えられない業者は要注意。

- 「償還請求権(リコース)や買戻し義務はありますか?」——「ノンリコースです」と明確に答えられるか確認。

- 「手数料以外に発生する費用はすべてリストアップしてください」——後から追加費用を請求されないよう書面で確認。

- 「御社の法人登記番号(または会社概要)を教えてください」——即座に回答できない業者は実態が疑われる。

- 「売掛先が支払わなかった場合、最終的な負担は誰が負いますか?」——「弊社が負担します」と明確に答えられるか確認。

ファクタリングの取り立てに関するよくある質問

Q. 売掛先が倒産したら自分が払うの?

A: ノンリコース型の正規ファクタリングであれば、売掛先が倒産しても利用者が代わりに支払う義務は通常ありません。売掛先の倒産リスクはファクタリング会社が負担します。ただし、契約書に償還請求権(リコース)条項がある場合は例外で、利用者が買い戻し等を求められる可能性があります。契約書のリコース条項の有無を事前に必ず確認してください。

Q. 2社間で回収できなかった場合はどうなる?

A: 2社間ファクタリングでは売掛先からの入金がいったん利用者の口座に振り込まれます。この場合でも、売掛先の不払いにより入金されなかった場合、ノンリコース契約であればファクタリング会社が損失を負担するのが一般的です。ただし、利用者が入金を受け取ったにもかかわらず業者に引き渡さなかった場合は別問題で、民事・刑事両面で責任を問われる可能性があります。

Q. 違法業者かどうかを見分ける最も簡単な方法は?

A: 「買戻し・償還(リコース)等で不払いリスクを利用者に負わせていないか」と「費用が不透明・異常に高くないか」の2点をまず確認してください。2社間で手数料30%超、3社間で10%超の場合は要注意です。加えて、形式(ノンリコース表記)だけでなく取引の“実態”で判断されるため、「最終的な負担は誰か」を必ず確認しましょう。

Q. すでに契約してしまった場合でも解約できる?

A: 契約の内容や実態が違法である可能性がある場合、弁護士を通じて契約の無効・取消し等を主張できる余地があります。実質的に貸付であるにもかかわらずファクタリングを装っていた場合、無登録営業(貸金業法)や出資法等の問題が生じ得ます。すでに契約してしまった場合は、早急に弁護士または法テラス(0570-078374)に相談することを強くおすすめします。時間が経つほど被害が拡大する可能性があります。

Q. 取り立てを無視し続けるとどうなる?

A: 正規業者からの正当な請求を無視し続けた場合、支払督促・民事訴訟へと発展する可能性があります。判決等が確定すると、預金口座の差押えなどの強制執行が行われる可能性があります。一方、違法業者からの不当な取り立ては、対応を誤ると危険が増す場合があります。いずれにせよ放置はリスクが高いため、専門家に相談した上で対応方針を決めてください。

まとめ|正しい知識で安全にファクタリングを活用しよう

この記事で解説した内容を最後に整理します。

- 正規のファクタリングは債権譲渡(売買)であり、典型的なノンリコース型では利用者への“返済の取り立て”は原則想定されない。ただし、架空請求・リコース付き契約・入金の流用といった例外には注意が必要。

- 偽装ファクタリング(違法業者)は実質的な貸付を「ファクタリング」と称して行う。費用の不透明さ、買戻し・償還条項、会社実態不明といった危険サインを見落とさないこと。

- 被害に遭った場合は、証拠を保全し、支払い対応は独断で続けず、すぐに専門機関へ相談すること。警察(#9110)・消費者ホットライン(188)・法テラス(0570-078374)・金融庁(0570-016811)が相談窓口となる。

- 安全な業者を選ぶには、手数料の相場確認・買戻し/償還条項の確認・法人登記確認・契約前の5つの質問が有効。

- 給与ファクタリングは貸付と評価されるリスクが高く、無登録業者が行えば違法となり得る。提案された時点で距離を置くこと。

ファクタリングは正規の業者を通じて適切に活用すれば、資金繰り改善の有効な手段です。しかし、誤った業者選びは深刻な取り立て被害につながるリスクがあります。

本記事の情報を参考に、「取り立て」の心配がない安全なファクタリングを実現してください。少しでも不安を感じたら、契約前に弁護士や金融庁への相談をためらわないようにしましょう。

コメント