「売掛金を早く現金化したいけれど、手数料が高くて悩んでいる」「ファクタリングを使いたいが、2社間と3社間のどちらが自社に向いているのかわからない」そんな疑問をお持ちではありませんか?3社間ファクタリングは、手数料を抑えやすく、取引の透明性が高い傾向がある資金調達手段です。本記事では、3社間ファクタリングの仕組みから手数料相場、メリット・デメリット、審査通過のコツ、会社の選び方まで、経営者・財務担当者が知りたい情報をすべて網羅して解説します。

3社間ファクタリングの仕組みを図解でわかりやすく解説

3社間ファクタリングは、中小企業の資金繰り改善に活用されている資金調達手法のひとつです。

仕組みを正確に理解することで、自社にとって最適な活用方法が見えてきます。

3社間ファクタリングの定義と特徴

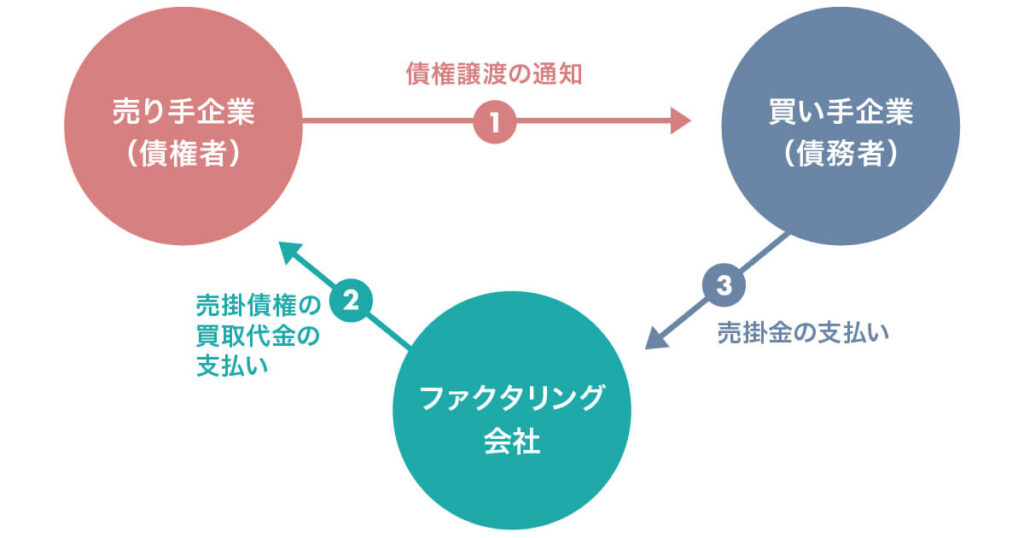

3社間ファクタリングとは、「利用者(自社)」「ファクタリング会社」「売掛先(取引先)」の3者が関与する売掛債権の売買契約です。

売掛先が契約に参加するため、売掛金の回収に関するリスク(特に支払先変更後の手続きや運用面の不確実性など)が相対的に低下しやすく、ファクタリング会社にとってもリスクを抑えやすい取引となります。

このリスクが抑えられやすい構造が、手数料が低めになりやすい(目安:1〜9%程度)理由のひとつです(実際の料率は案件や条件により変動します)。

一般的なファクタリングが「売掛金の早期現金化」であることに変わりはありませんが、3社間では売掛先がファクタリング会社へ直接支払いを行う点が大きな特徴です。

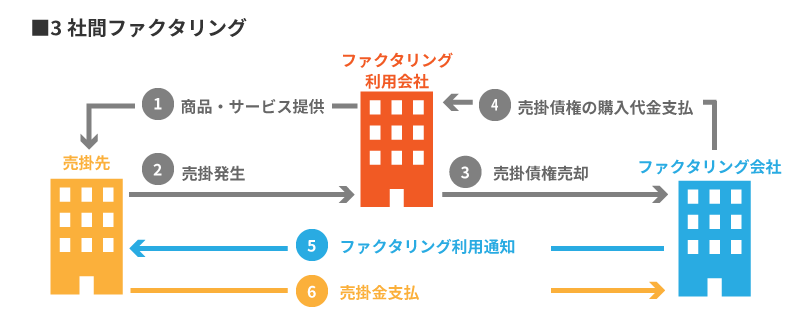

資金化までの流れ【図解付き】

3社間ファクタリングで売掛金を資金化するまでの流れは、大きく以下の5段階に分けられます。

- 申込・相談:利用者がファクタリング会社に申込み、必要書類を提出する

- 審査:ファクタリング会社が売掛先の信用力を中心に審査を行う(1〜3営業日)

- 売掛先への通知・同意取得:利用者がファクタリングの利用を売掛先に通知し、承諾を得る

- 三者間契約の締結:利用者・ファクタリング会社・売掛先の3者が契約書に署名・捺印する

- 入金・売掛先からの直接支払い:ファクタリング会社から利用者へ売掛金相当額(手数料控除後)が入金され、支払期日に売掛先がファクタリング会社へ直接支払いを行う

資金化まで通常5〜10営業日かかりますが、売掛先の対応スピードによって前後することがあります。

なぜ「3社間」と呼ばれる?登場する3者の役割

「3社間」という名称は、契約に関わる当事者が3社であることに由来します。

それぞれの役割は以下のとおりです。

- 利用者(自社):売掛債権を保有し、ファクタリング会社に売却することで早期資金化を図る主体

- ファクタリング会社:売掛債権を買い取り、手数料を差し引いた金額を利用者に前払いする。支払期日に売掛先から直接回収する

- 売掛先(取引先):利用者への売掛金の支払い義務者。3社間ではファクタリングの存在を知った上で、ファクタリング会社へ直接支払いを行う

売掛先が契約当事者として加わることで、(償還請求権なし/ノンリコースの契約であれば)売掛先が支払不能となっても、原則として利用者に返済義務が生じない形になり得ます(契約条項と取引実態により取り扱いが異なります)。

これがファクタリングを「借入ではない」と説明する際の根拠のひとつとして挙げられます(ただし、契約の実態によっては貸付と判断される可能性があるため注意が必要です)。

3社間ファクタリングと2社間ファクタリングの違い【比較表付き】

ファクタリングには大きく分けて「2社間」と「3社間」の2種類があります。

どちらを選ぶかによって、手数料・スピード・審査基準が大きく変わるため、それぞれの特徴を正しく把握することが重要です。

| 比較項目 | 3社間ファクタリング | 2社間ファクタリング |

|---|---|---|

| 契約当事者 | 利用者・ファクタリング会社・売掛先の3者 | 利用者・ファクタリング会社の2者 |

| 売掛先への通知 | 必要(同意必須) | 不要(秘密利用可) |

| 手数料相場 | 1〜9%程度(目安) | 5〜20%程度(目安) |

| 入金スピード | 5〜10営業日 | 最短即日〜2営業日 |

| 審査基準 | 売掛先の信用力を重視しつつ、債権の実在性等も確認 | 利用者・売掛先の双方を審査 |

| 売掛金回収 | ファクタリング会社が直接回収 | 利用者が回収し、ファクタリング会社に送金 |

売掛先への通知の有無

3社間ファクタリングの最大の特徴は、売掛先への通知・同意が必須である点です。

売掛先はファクタリングの利用を知った上で契約に参加し、支払い先がファクタリング会社に変わることを承認します。

一方、2社間ファクタリングは売掛先への通知が不要なため、取引先に知られることなく資金調達が可能です。

「資金繰りが厳しいと思われたくない」「取引関係に影響を与えたくない」という場合は2社間が選ばれるケースが多いですが、その分手数料が高くなる点には注意が必要です。

手数料の違い

手数料の差は非常に大きく、3社間は1〜9%、2社間は5〜20%が一般的な目安です(実際は案件条件により変動します)。

例えば、500万円の売掛金をファクタリングする場合、3社間では手数料5%で25万円、2社間では手数料15%で75万円となり、差額は50万円にも上ります。

この差が生まれる理由のひとつは、3社間では売掛先が直接支払いを行うため、ファクタリング会社が「利用者による使い込みリスク」を負いにくい点にあります。

リスクが抑えられやすい分だけ、手数料が低く設定される傾向があります。

審査基準と入金スピードの違い

審査基準については、3社間ファクタリングでは売掛先企業の信用力が主要な審査対象となりやすい一方、売掛債権の実在性や取引実態、二重譲渡リスクなども確認されます。

利用者自身の経営状態が多少悪化していても、売掛先が大手企業や信頼性の高い取引先であれば審査に通りやすい傾向があります(ただし必ず通るわけではありません)。

入金スピードについては、2社間が最短即日〜2営業日であるのに対し、3社間は5〜10営業日が目安です。

売掛先との連絡・同意取得・三者契約という追加ステップが必要なため、どうしても時間がかかります。

急ぎの資金調達には2社間、コストを抑えたいなら3社間、という使い分けが基本的な考え方です。

どちらを選ぶべきか?判断基準を解説

2社間・3社間の選択は、以下の判断基準をもとに検討しましょう。

- 3社間を選ぶべきケース:手数料をできる限り抑えたい/売掛先に通知しても問題ない良好な取引関係がある/急ぎではなく1〜2週間程度の時間的余裕がある/大口の売掛債権を扱いたい

- 2社間を選ぶべきケース:売掛先に知られたくない/即日〜数日以内の資金が必要/売掛先の協力を得るのが難しい状況

どちらが「正解」ということではなく、自社の状況や優先事項に応じて選ぶことが大切です。

3社間ファクタリングの手数料相場と費用の内訳

3社間ファクタリングを利用するにあたって、最も気になるのが「実際にいくらかかるか」という点ではないでしょうか。

ここでは手数料相場、費用に影響する要素、具体的なシミュレーションを詳しく解説します。

手数料相場は1〜9%【2社間との比較】

3社間ファクタリングの手数料相場は売掛金額の1〜9%程度とされることが多いです(目安。案件条件により変動します)。

一般的には2〜5%前後で設定されるケースもあり、2社間ファクタリングの5〜20%と比較すると低コストになりやすい傾向があります。

| 種別 | 手数料相場 | 特徴 |

|---|---|---|

| 3社間ファクタリング | 1〜9%程度(目安) | 売掛先が直接支払いするためリスクが抑えられやすい |

| 2社間ファクタリング | 5〜20%程度(目安) | 利用者経由の回収のためリスクが上乗せされやすい |

この差は、ファクタリング会社が負うリスクや事務負担の大きさに比例します。

3社間では売掛先が直接支払いを行うため、リスクが抑えられやすく、その分手数料も低くなりやすい傾向があります。

手数料に影響する4つの要素

実際の手数料率は以下の4つの要素によって変動します。

- 売掛先の信用力:売掛先が大手上場企業や官公庁の場合、回収リスクが低いと判断されやすく手数料が下がる傾向があります。逆に中小企業や信用情報が少ない企業だと高くなりやすいです

- 売掛金の金額・規模:金額が大きいほど交渉余地が広がり、低い手数料率が適用されることがあります。数百万〜数千万円規模であれば有利な条件を引き出しやすいです

- 支払いサイト(回収期日までの期間):支払期日が近いほどリスクが低く手数料が下がり、期日が遠いほど高くなる傾向があります

- 利用者の財務状況・取引実績:利用者自身の経営状態や過去の取引実績が良好であれば、信頼度が高まり手数料交渉が有利になる場合があります

具体的な費用シミュレーション

以下のシミュレーションで実際の費用感をつかんでください。

| 売掛金額 | 手数料率 | 手数料額 | 実際の受取額 |

|---|---|---|---|

| 100万円 | 3% | 3万円 | 97万円 |

| 300万円 | 3% | 9万円 | 291万円 |

| 500万円 | 2% | 10万円 | 490万円 |

| 1,000万円 | 1.5% | 15万円 | 985万円 |

| 3,000万円 | 1% | 30万円 | 2,970万円 |

このように、売掛金額が大きいほど手数料率は低くなる傾向があります(ただし個別条件により例外もあります)。

また、手数料以外に「事務手数料」「(書面契約の場合の)印紙代」「振込手数料」などが別途発生する場合もあるため、契約前に総コストを確認することが大切です。

3社間ファクタリングのメリット5つ

3社間ファクタリングには、他の資金調達手段や2社間ファクタリングにはない独自のメリットがあります。

以下で5つの主要なメリットを詳しく解説します。

手数料が低く資金調達コストを抑えられる

3社間ファクタリング最大のメリットは手数料の低さです。

2社間ファクタリングと比較すると、同じ売掛金額でも手数料が数分の一になるケースがあります。

例えば、500万円の売掛金に対して2社間(手数料15%)では75万円のコストがかかりますが、3社間(手数料3%)では15万円で済み、60万円ものコスト削減が可能です。

繰り返し利用する場合、この差は年間で数百万円規模になることもあるため、資金調達コストの最適化を図りたい企業にとって非常に有利な選択肢です。

審査に通りやすい

3社間ファクタリングでは売掛先企業の信用力が審査の中心となりやすい一方、売掛債権の実在性や取引実態なども確認されます。

利用者自身が赤字経営・債務超過・税金滞納の状態であっても、売掛先が大手企業や上場企業であれば審査に通過できる可能性があります(ただし必ず通るわけではありません)。

銀行融資では審査基準に満たない企業でも利用できるケースがあり、財務状況が厳しい時期の資金調達手段として検討されることがあります。

大口の売掛債権にも対応可能

3社間ファクタリングは、数千万円〜数億円規模の大口売掛債権にも対応できる場合がある点が強みです。

2社間の場合、ファクタリング会社が「利用者が売掛金を使い込むリスク」を考慮するため、大口取引では慎重になりがちです。

一方、3社間では売掛先から直接回収するため、金額が大きくてもリスクが抑えられやすく、ファクタリング会社が対応しやすいことがあります。

建設業・製造業・ITシステム開発など、取引単価が高い業種で活用されることがあります。

悪質業者が少なく安心して利用できる

3社間ファクタリングは取引に売掛先が関与するため、取引の透明性が高く、悪質な業者が参入しにくい傾向があります。

売掛先への通知・同意・三者契約という複数のプロセスが必要であり、取引の体裁が整っていない業者では売掛先の信頼を得にくく、取引が成立しにくい側面があります。

2社間では売掛先が関与しないため、利用者側がより慎重に業者選定を行うことが重要です。

銀行融資の補完として活用できる

銀行融資は審査に時間がかかり、決算書の内容や担保・保証人が求められることが多いため、急な資金需要には対応しにくいことがあります。

3社間ファクタリングは銀行融資の審査中に橋渡し的な資金として活用したり、融資枠を温存しながら別途資金を調達するのに適しています。

「融資を申し込んでいるが実行まで間に合わない」「融資限度額に達してしまった」といった場面でも、売掛金さえあれば資金調達が可能です。

借入ではないためバランスシートへの影響も少なく、財務指標を維持しながら資金繰りを改善できる点も評価されています。

3社間ファクタリングのデメリット3つと対処法

メリットが多い3社間ファクタリングですが、利用前にデメリットも正しく把握しておくことが重要です。

適切な対処法を知っておくことで、デメリットを最小限に抑えた活用ができます。

売掛先への通知が必要【取引関係への影響は?】

3社間ファクタリングでは売掛先に対してファクタリングの利用を通知し、同意を得る必要があります。

「資金繰りが悪化しているのでは?」という懸念を売掛先に与える可能性があり、取引関係に影響を及ぼすリスクがあります。

ただし、ファクタリング自体は合法的な資金調達手段であり、大手企業でも活用例があります。

「キャッシュフロー管理のための資金調達ツール」として前向きに説明することで、売掛先の理解を得られるケースもあります。

入金まで時間がかかる(5〜10営業日)

3社間ファクタリングは売掛先との連絡・同意取得・三者契約という追加プロセスがあるため、資金化まで5〜10営業日程度かかるのが一般的です。

2社間ファクタリングの即日〜2営業日と比較すると、スピード面では劣ります。

「明日の支払いに間に合わせたい」といった緊急性が高い場面には不向きであるため、資金ショートが予測される時点で早めに準備を始めることが重要です。

売掛先の同意が得られないと利用不可

3社間ファクタリングの成立には売掛先の同意が絶対条件です。

売掛先がファクタリングに否定的な姿勢をとっている場合や、支払い先の変更を会社方針として認めていない場合には利用できません。

特に官公庁・地方自治体・一部の大手企業では、契約条項(債権譲渡制限)や社内規程、手続負担などの事情により、同意取得が難しい場合があります。

その場合は2社間ファクタリングへの切り替えを検討するか、別の資金調達手段を組み合わせることになります。

デメリットを最小化する3つの対処法

以下の3つの対処法でデメリットを最小化できます。

- 説明方法を工夫する:売掛先への説明時は「資金繰り悪化」ではなく「キャッシュフロー最適化」「業務効率化」の観点で伝えることで、ネガティブなイメージを回避できます

- 早期に準備を始める:資金が必要になるタイミングを逆算し、余裕をもって手続きを開始することで入金スピードの遅さをカバーできます

- 複数のファクタリング会社を比較する:売掛先の同意が得られない場合でも対応可能な会社(2社間への切り替えを柔軟に行える会社)を選んでおくと安心です

3社間ファクタリングの審査基準と通過のコツ

「自社は審査に通るのだろうか」という不安を持つ方は多いでしょう。

3社間ファクタリングの審査基準を理解することで、事前に準備を整えて通過率を高めることができます。

審査で重視されるポイント

3社間ファクタリングの審査では、主に以下の点が評価されます。

- 売掛先の信用力・財務状況:売掛先が安定した大企業・上場企業・官公庁であるほど審査に有利です。倒産リスクが低いほど審査通過率が上がります

- 売掛債権の実在性・正当性:実際に取引が存在し、請求書・契約書などで確認できる売掛債権であることが必須です

- 支払期日までの期間:支払いサイトが短いほど(例:30日以内)ファクタリング会社のリスクが低く、通過しやすい傾向があります

- 二重譲渡のリスク:同じ売掛債権を複数のファクタリング会社に売却していないかが確認されます

審査に落ちやすいケース

以下のような場合、審査が通りにくくなる可能性があります。

- 売掛先が経営不振・倒産リスクのある企業

- 売掛債権の実在が書類で証明できない

- 支払いサイトが極端に長い(90日超など)

- 同一の売掛債権を複数のファクタリング会社に売却している(二重譲渡)

- 売掛先が個人または信用情報が少ない零細企業

審査通過率を上げる3つのコツ

- 信頼性の高い売掛先を選ぶ:大手企業・上場企業・官公庁への売掛金を優先的にファクタリングに活用することで、審査通過率が上がりやすくなります

- 必要書類を漏れなく準備する:請求書・基本契約書・通帳コピー・確定申告書など、求められる書類を速やかに揃えることで審査がスムーズに進みます

- 複数社に同時申込みする:1社に断られても他社で通過する可能性があります。手数料や条件も比較できるため、複数社への並行申込みが有効です

3社間ファクタリングの利用手順【5ステップで解説】

実際に3社間ファクタリングを利用する際の手順を、申込から入金まで5つのステップで解説します。

初めての方でもスムーズに進められるよう、各ステップのポイントもあわせて説明します。

ステップ1:ファクタリング会社への相談・申込

まずはファクタリング会社の公式サイトや電話・メールから無料相談・申込を行います。

この段階では、ファクタリングしたい売掛金の相手先・金額・支払期日などの基本情報を伝えます。

事前に「見積もりシミュレーション」を提供している会社も多く、手数料の目安を確認してから正式申込みに進むことができます。

ステップ2:必要書類の準備と提出

一般的に必要な書類は以下のとおりです。

- 売掛先への請求書(ファクタリング対象のもの)

- 売掛先との基本取引契約書または取引を証明する書類

- 直近3〜6ヶ月分の通帳コピー(入出金確認)

- 決算書(直近1〜2期分)または確定申告書

- 本人確認書類(代表者の運転免許証・パスポートなど)

書類はオンライン(PDF・写真)で提出可能な会社が増えており、来社不要でスムーズに進められます。

ステップ3:審査(1〜3営業日)

書類提出後、ファクタリング会社が1〜3営業日程度で審査を行います。

主に売掛先の信用調査・売掛債権の実在確認が行われます。

審査中に追加書類や確認事項が発生する場合があるため、連絡には迅速に対応することが審査期間の短縮につながります。

ステップ4:売掛先への通知・同意取得

審査通過後、利用者が売掛先に対してファクタリングの利用を通知し、同意を取得します。

通知方法は「内容証明郵便による通知」「承諾書への署名・捺印」などが一般的です。

この段階が最も時間を要するため、売掛先の担当者との事前コミュニケーションを取っておくとスムーズに進みます。

ステップ5:契約締結・入金

売掛先の同意が得られたら、利用者・ファクタリング会社・売掛先の三者間で正式な契約書を締結します。

契約締結後、ファクタリング会社から利用者へ手数料を差し引いた金額が指定口座に振り込まれます。

支払期日になると、売掛先がファクタリング会社の指定口座へ直接売掛金を支払い、取引が完了します。

売掛先への説明・同意取得を成功させる方法

3社間ファクタリングの成否は、売掛先の同意取得にかかっています。

ここでは売掛先が抱きやすい懸念点への対応方法と、同意を得やすい実践的なアプローチを解説します。

売掛先が懸念する3つのポイント

売掛先がファクタリングの利用を聞いたときに感じる主な懸念は以下の3点です。

- 「取引先の経営が悪化しているのでは?」という不安:資金調達=経営危機というイメージを持つ担当者は少なくありません。「財務効率化の一環」として前向きに説明することが重要です

- 「支払い先が変わることへの手続き的な負担」:振込先の変更が経理部門の手間になると感じるケースがあります。手続きが簡単であることを丁寧に説明しましょう

- 「二重払いのリスクへの懸念」:すでに自社に支払った後にファクタリング会社からも請求されるのではと心配する場合があります。仕組みを明確に説明して不安を取り除くことが大切です

説明時に使えるトーク例・テンプレート

以下のようなトーク例を参考にしてください。

「このたび、弊社ではキャッシュフロー管理の効率化を目的として、売掛債権のファクタリングサービスを導入することになりました。これにより、御社への請求金額・請求内容・支払期日などの取引条件はすべて従来どおりです。ご変更いただくのは振込先口座のみとなります。ファクタリングは合法的に利用されている資金調達手法の一つであり、必要なお手続きは当社側でも可能な限りサポートいたします。ご協力のほど何卒よろしくお願い申し上げます。」

同意を得やすいタイミングと売掛先の選び方

同意を得やすいタイミングは、取引関係が安定しており、信頼関係が構築されているときです。

特に以下のような売掛先は同意を得やすい傾向があります。

- 長期にわたる継続取引がある売掛先

- ファクタリングや企業間金融に理解のある担当者がいる企業

- 社内規定でファクタリングを禁止していない企業

- 大手企業・上場企業(債権譲渡への対応実績がある場合が多い)

逆に、取引開始直後や関係が不安定な売掛先への打診は、タイミングを慎重に選ぶことをおすすめします。

3社間ファクタリング会社の選び方【5つの基準】

ファクタリング会社によって手数料・スピード・対応力は大きく異なります。

以下の5つの基準で比較検討することで、自社に最適な会社を選べます。

手数料率の明確さ

手数料率が明確に開示されているかどうかは、信頼性の基本的な指標です。

「審査後に手数料が決まる」という会社は問題ありませんが、手数料の範囲すら公開していない会社は注意が必要です。

見積もり依頼の段階でも、手数料の目安・計算方法・その他費用(事務手数料・印紙代など)を明示してくれる会社を選びましょう。

入金スピードと柔軟な対応力

3社間では5〜10営業日が目安ですが、担当者の対応が早い会社ほどプロセスがスムーズに進みます。

問い合わせへの回答速度・書類確認の迅速さ・売掛先への対応サポートなど、担当者のきめ細かなサポート体制を確認してください。

急な案件にも柔軟に対応できる会社かどうかは、初回の相談時の対応でも判断できます。

対応可能な債権額の範囲

ファクタリング会社によって対応可能な金額の最低・最高ラインが異なります。

小口(30万円未満)や超大口(1億円超)に対応しているかどうか、自社の売掛金規模と一致するかを確認しましょう。

また、複数の売掛債権をまとめてファクタリングできる「まとめ買い」に対応しているかも確認すると、より利便性が高まります。

運営実績と信頼性

設立年数・累計利用件数・利用者の口コミ・第三者評価機関の評価などを確認しましょう。

運営実績が豊富な会社は、様々なケースに対応するノウハウを持っており、トラブル発生時にも適切に対処してくれます。

設立から間もない会社や実績が不明確な会社は慎重に検討することをおすすめします。

悪質業者を見分けるチェックポイント

以下に該当する業者は悪質業者の可能性が高いため、注意が必要です。

- 手数料率を事前に開示せず、契約直前に高額な手数料を提示する

- 「買取保証」「絶対審査通過」など、根拠のない断言をする

- 契約書の内容が不明瞭・曖昧で、追加費用が後から発生する

- 会社所在地が不明確、または実態がない

- 「償還請求権あり」の契約(売掛先が未払いの場合に利用者が弁済する義務が生じる)を押し付けてくる

契約前に契約書の内容を十分確認し、不明点があれば必ず質問することが重要です。

3社間ファクタリングは違法?法的な位置づけを解説

「ファクタリングは怪しいのでは?」「違法ではないか?」という疑問を持つ方も少なくありません。

ここでは、ファクタリングの法的位置づけを正確に解説します。

ファクタリングと貸金業法の関係

ファクタリングは一般に売掛債権の「売買」として行われる取引です。

そのため、貸金業法の規制対象ではない形で行われるケースが多い一方、契約条項や取引の実態によっては「貸付」と判断される可能性があります。

金融庁も、形式はファクタリングでも実態が「貸付」と判断されるケースがある点に注意喚起しています。

したがって、契約前に償還請求権(買戻し義務)の有無や、実質的に貸付と同様の仕組みになっていないかを必ず確認しましょう。

違法なヤミ金融との違い

正規のファクタリングとヤミ金融(違法業者)の違いは以下の点で明確です。

| 比較項目 | 正規のファクタリング | ヤミ金融(違法業者) |

|---|---|---|

| 取引の性質 | 売掛債権の売買 | 実質的な高利貸付 |

| 返済義務 | なし(償還請求権なしの場合) | あり(金利・元本の返済が必要) |

| 担保・保証 | 不要(売掛債権が担保) | 過剰な担保・保証人を要求 |

| 契約の透明性 | 契約書が明確 | 契約内容が不明確・不透明 |

正規のファクタリングでは、売掛先が回収不能になっても(償還請求権なしの契約の場合)利用者への請求は原則として発生しません(契約条項と取引実態によります)。

安全に利用するための確認事項

安全にファクタリングを利用するために、契約前に以下の点を必ず確認しましょう。

- 「償還請求権なし(ノンリコース)」の契約であることを確認する

- 契約書に手数料率・支払期日・違約条項などが明記されているか確認する

- ファクタリング会社の本社所在地・代表者名・連絡先が明確か確認する

- 口コミ・第三者評価・運営実績を事前に調査する

- 不審な点があれば金融庁など公的機関の情報も参考にする

3社間ファクタリングに関するよくある質問

3社間ファクタリングについて、利用前によく寄せられる疑問にお答えします。

個人事業主でも利用できる?

Q. 個人事業主でも3社間ファクタリングは利用できますか?

A: はい、利用できます。個人事業主でも取引先への売掛債権(請求書)があれば申込み可能です。ただし、ファクタリング会社によっては法人のみを対象とするところもあるため、個人事業主に対応しているか事前に確認してください。フリーランスや個人事業主向けのファクタリングサービスも増えています。

赤字・債務超過でも審査に通る?

Q. 赤字経営・債務超過の状態でも審査に通りますか?

A: 通る可能性があります。3社間ファクタリングでは審査の中心が売掛先の信用力となりやすいため、利用者自身が赤字・債務超過であっても、売掛先が信頼性の高い企業であれば審査通過できるケースがあります(ただし必ず通るわけではありません)。銀行融資が困難な状態でも検討されることがある点が3社間ファクタリングの利点です。

売掛先が同意しない場合はどうすればいい?

Q. 売掛先がファクタリングへの同意を拒否した場合、どうすればよいですか?

A: その場合は3社間ファクタリングの利用は難しくなります。代替策として、①2社間ファクタリングへの切り替え(売掛先への通知不要)、②別の売掛先の債権で3社間を申込む、③他の資金調達手段(ビジネスローン・信用保証協会融資など)を検討するといった方法があります。

即日入金は可能?

Q. 3社間ファクタリングで即日入金は可能ですか?

A: 3社間ファクタリングでは、売掛先への通知・同意取得・三者契約のプロセスが必要なため、原則として即日入金は難しく、通常5〜10営業日程度かかることが多いです。即日入金が必要な場合は、2社間ファクタリングを選択することをおすすめします。ただし2社間は手数料が高くなる点を考慮してください。

税務処理・会計処理はどうなる?

Q. ファクタリングを利用した場合の会計・税務処理はどうなりますか?

A: ファクタリングは売掛債権の売却であるため、仕訳上は「売掛金の売却損(ファクタリング手数料)」として処理します。例えば、100万円の売掛金を3%の手数料(3万円)でファクタリングした場合、借方に現金97万円・売上債権売却損3万円、貸方に売掛金100万円として記帳します。この売却損は損金算入(費用計上)が可能です。詳細は顧問税理士にご確認ください。

まとめ|3社間ファクタリングで低コストな資金調達を実現しよう

本記事では、3社間ファクタリングの仕組みから手数料相場・メリット・デメリット・審査・利用手順・会社選びの基準まで、幅広く解説しました。

最後に、重要ポイントをまとめます。

- 3社間ファクタリングは利用者・ファクタリング会社・売掛先の3者が契約する資金調達手段であり、手数料は1〜9%と2社間(5〜20%)より低くなりやすい

- 売掛先への通知・同意が必要なため入金まで5〜10営業日かかるが、売掛先の信用力を重視して審査されるため財務状況が厳しい会社でも利用できる場合がある

- 借入ではないと説明されることが多い一方、契約や実態によっては貸付と判断される可能性もあるため、契約条項の確認が重要

- 売掛先への説明方法を工夫することで同意取得のハードルを下げられる

- 手数料の透明性・運営実績・対応範囲を基準にファクタリング会社を比較選定し、悪質業者を避けることが重要

「売掛金はあるが手元の現金が足りない」「銀行融資の審査が通らない」といった場面で、3社間ファクタリングは強力な資金調達の選択肢となります。

まずは複数のファクタリング会社に無料相談・見積もりを依頼し、自社に最適な条件を比較検討してみてください。

コメント