「審査なしで即日お金を受け取れる」「ブラックでも大丈夫」——そんな甘い言葉につられて給料ファクタリングを検討していませんか?確かに審査が比較的緩いと言われていますが、利用前に知っておくべき重大なリスクが存在します。金融庁は給料ファクタリング(給与ファクタリング)について注意喚起を行っており、違法業者による被害も後を絶ちません。この記事では、審査の実態から法的リスク、悪質業者の見分け方まで、給料ファクタリングに関する全知識を徹底解説します。

【結論】給料ファクタリングに「審査なし」は存在しない

「審査なしで誰でも即日入金」という広告を見かけることがありますが、給料ファクタリングに完全な審査なしは存在しません。

ファクタリング会社は資金を回収できるかどうかをリスク判断するために、必ず何らかの形で審査(確認)を行っています。

「審査なし」を謳う勧誘は、実態として確認プロセスを隠している可能性があり、ヤミ金融等の違法業者が関与しているおそれもあるため注意が必要です。

「審査が甘い」と「審査なし」の決定的な違い

「審査が甘い」と「審査なし」は、似ているようで本質的に異なります。

「審査が甘い」とは、銀行融資や消費者金融と比較して審査基準が緩やかであることを意味します。信用情報(いわゆるブラックリスト)を参照しない、勤務先への電話確認を省略できるケースがあるなど、通過のハードルが低い状態を指します。

「審査なし」とは、一切の審査プロセスが存在しないことを意味します。しかし実際には、どの業者もリスク管理のために何らかの確認を行っており、完全な「審査なし」は現実に存在しません。

以下の表で両者の違いを整理します。

| 比較項目 | 審査が甘い | 審査なし(実態) |

|---|---|---|

| 信用情報の照会 | ほぼ行わない | 行わない(と主張) |

| 在籍確認 | 省略可能な場合あり | 省略(と主張) |

| 審査プロセス | 存在するが緩やか | 表向き存在しない |

| リスク | 高い手数料の可能性 | 違法業者が関与するおそれ |

結論として、「審査なし」を強調する勧誘には近づかず、そもそも金融庁が注意喚起するリスクの高い取引であることを踏まえ、安易に利用しないことが重要です。

審査が比較的緩いと言われる理由

給料ファクタリングの審査が比較的緩いと言われる主な理由は、審査の対象が利用者本人の信用力だけではなく、給与(賃金)の支払い見込みに置かれやすいからです。

銀行融資では申込者の返済能力(年収・信用情報・資産状況)が厳しく審査されますが、給料ファクタリングでは「きちんと給料が支払われるかどうか」が判断要素になりやすいとされています。

具体的には以下の点が審査を緩くする要因として語られます。

- 信用情報機関(CIC・JICCなど)への照会を行わないとされる業者がある

- 過去の借入履歴や延滞歴が審査に影響しにくいとされる

- 雇用が確認できれば一定の収入が見込めるため、業者側の回収リスクが限定的になりやすい

- 書類確認中心で完結するオンライン申込が普及している

ただし、審査(確認)が緩いとされる分、手数料が高く設定される傾向があります。実質年利に換算すると100%を超えることもあり、経済的な負担は非常に大きくなり得ます。

この記事で分かること【早見表】

この記事を読むことで、以下の情報をすべて把握できます。

| テーマ | 分かること |

|---|---|

| 審査の実態 | 「審査甘い」の正確な意味と審査基準の詳細 |

| 仕組みの解説 | 申し込みから入金までの流れを図解で理解 |

| 法的リスク | 金融庁の見解・違法性・5つのリスク |

| 審査対策 | 通過率を上げる4つの準備と落ちる原因 |

| 業者選び | 悪質業者を見分ける方法 |

| 代替手段 | 給料ファクタリングより安全な資金調達方法 |

給料ファクタリングの仕組みを図解でわかりやすく解説

給料ファクタリングを正確に理解するためには、その仕組みをきちんと把握することが不可欠です。

仕組みを知らずに利用すると、手数料の高さや契約内容のリスクを見落とす可能性があります。

給料ファクタリングの基本的な仕組み

給料ファクタリングとは、労働者が将来受け取る賃金に関連して、給料日前に現金を受け取ることをうたうサービスです。

たとえば、月給30万円の給料日が10日後に迫っているとします。急な出費で今すぐ20万円が必要な場合、業者に申込み、手数料(例:15〜30%)を差し引いた金額、つまり14万〜17万円を即日受け取れる、といった説明がされることがあります。

その後、給料日になると、利用者が受け取った給料の中から業者に対して一定額を支払う形で精算します。

表面上は「借入」ではなく「売却」等の形式をとると説明されることがありますが、金融庁は給与ファクタリングについて注意喚起を行っており、実質的に貸付けと同様の経済効果を生じさせるものとして問題になっています。

通常の企業向けファクタリングとの違い

ファクタリングには企業向けと個人向け(給料ファクタリング)があり、その性質は大きく異なります。

| 比較項目 | 企業向けファクタリング | 給料ファクタリング |

|---|---|---|

| 対象 | 法人・個人事業主 | 給与所得者(個人) |

| 売却する債権 | 売掛債権(請求書) | 賃金に関する支払い(給料) |

| 法的整理 | 一般に債権譲渡として行われる | 貸金業法上の「貸付け」に該当し得るとして注意喚起 |

| 手数料相場 | 2〜20% | 10〜30%(実質年利100%超も) |

| 審査基準 | 売掛先の信用力が主 | 在籍・給与の支払い見込み等が主 |

| 金融庁の見解 | (個別サービスの是非は別として)給与ファクタリングの注意喚起とは性質が異なる | 注意喚起(利用しないよう呼びかけ) |

企業向けファクタリングと比べ、給料ファクタリングは金融庁が注意喚起している点が決定的な違いです。

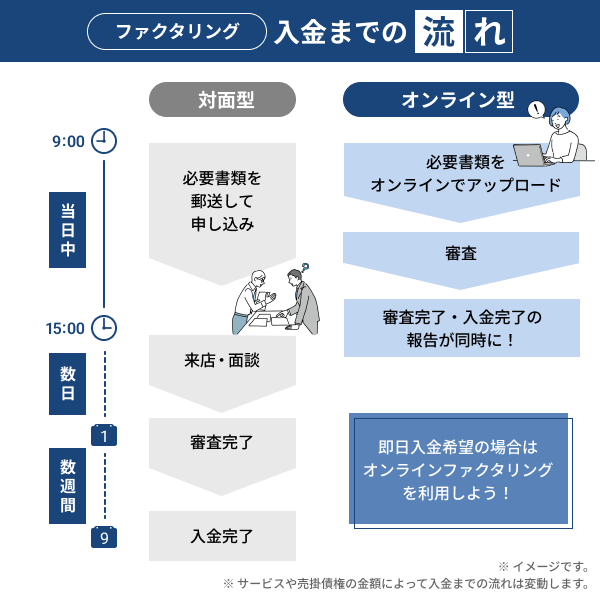

【図解】申し込みから入金までの流れ

給料ファクタリングを申し込んだ場合、一般的には以下のステップで手続きが進むと説明されます。

- 申し込み:オンラインフォームや電話で申し込み。氏名・勤務先・給与額などの基本情報を入力

- 書類提出:身分証明書・給与明細(直近1〜3ヶ月分)・通帳コピーなどをアップロード

- 審査(確認):業者が在籍確認や書類の確認を実施(最短30分〜数時間)

- 契約:手数料・受取額・支払日などの条件に合意し、電子契約または対面で締結

- 入金:審査通過後、指定口座に振込(最短即日〜翌営業日)

- 精算:給料日に利用者が業者へ支払い、取引完了

オンライン完結型の業者では、申し込みから入金まで最短2〜3時間で完了するケースもあるとされています。ただし、スピードと引き換えに手数料が高くなる傾向があります。

給料ファクタリングの審査基準|「審査甘い」とは何を指すのか

「審査が甘い」という言葉は非常に曖昧です。具体的にどの確認項目が省略・緩和されているのかを理解することで、自分が利用できるかどうかを判断しやすくなります。

一般的な審査で確認される項目

給料ファクタリングの審査(確認)では、主に以下の項目が確認されるとされています。

- 在籍確認:申告した会社に実際に勤務しているかの確認

- 給与額・給与日の確認:給与明細・雇用契約書などで収入の実態を把握

- 申込額と給与のバランス:給与の50〜80%以内が上限となることが多い

- 複数業者の利用状況:他の給料ファクタリング業者を掛け持ち利用していないか

- 申込情報の整合性:提出書類と申告内容に矛盾がないか

一方で、信用情報機関(CIC・JICC)への照会を行わないとされる業者もあります。

そのため、過去に延滞や自己破産の履歴がある人でも「利用できる」と説明されるケースがあります。ただし、その分手数料等の負担が重くなる可能性があります。

在籍確認なしは本当にあるのか

「在籍確認なし」を謳う業者は一部存在しますが、完全に確認を省略しているケースは多くないとされています。

在籍確認の方法は業者によって異なり、以下のような代替手段が取られる場合があります。

- 会社のメールアドレス(@会社名.co.jpなど)への連絡で確認

- 社員証・名刺の写真提出で代替

- 勤務先の固定電話への電話確認ではなく書類確認のみ

- 給与明細の電子データ確認のみ

つまり「電話での在籍確認なし」という意味で使われることが多く、勤務の事実自体は何らかの方法で確認されます。

「完全に在籍確認なし・書類提出なし」という勧誘は信頼性が低く、違法業者が関与するおそれもあるため注意が必要です。

ブラックリストでも利用できる理由

信用情報に問題がある、いわゆる「ブラックリスト」の状態でも給料ファクタリングを利用できるケースがあるとされる理由は、審査(確認)の主眼が信用情報ではなく、給与の支払い見込み等に置かれやすいからです。

ただし、ブラック状態での利用は手数料が相場より高く設定される傾向があり、経済的負担が増大するリスクがあります。

給料ファクタリングは違法?金融庁の見解と知っておくべきリスク

給料ファクタリングを利用する前に、必ず理解しておかなければならないのが法的リスクです。

金融庁は給与ファクタリングについて注意喚起を行っており、利用者自身もトラブルに巻き込まれる可能性があります。

金融庁が「貸金業に該当する」と整理する主なポイント

金融庁は、給与ファクタリングについて貸金業法上の「貸付け」に該当し得るとして注意喚起しています。

主なポイントは以下の通りです。

- 賃金には労働基準法第24条(賃金の直接払い等)の定めがあり、使用者は労働者に直接賃金を支払う義務が残ると整理されます

- そのため、業者が「賃金債権の譲渡」をうたっていても、譲受人(業者)が使用者に対して直接支払いを請求することはできないとされます

- 利用者が業者へ支払う構造となり、実質的に「お金を受け取り、一定額を支払う」という貸付けと同様の経済効果を生じさせ得ます

- 貸金業に該当する取引を、貸金業登録なしに業として行う場合、貸金業法違反となり得ます

2020年3月に金融庁が公式サイトで注意喚起を行い、最高裁判所も2023年2月20日(令和5年)に、いわゆる給与ファクタリングについて貸金業法等の枠組みで問題となり得る判断を示しています。

給料ファクタリングと闇金の違い・見分け方

給料ファクタリングと闇金は、外見上の区別がつきにくい場合があります。以下の特徴で見分けることが重要です。

| 特徴 | 給与ファクタリング業者(表示例) | 闇金・悪質業者 |

|---|---|---|

| 会社情報 | 住所・代表者名が明記されている | 住所不明・匿名・連絡先が携帯のみ |

| 契約書 | 書面(電子書面含む)を交付する | 口頭契約のみ・書面なし |

| 手数料 | 事前に明示される | 後から追加費用を請求 |

| 回収方法 | 振込等での支払いを求める | 取り立て・脅迫・職場等への接触 |

| 登録・適法性 | 貸金業に該当し得るとして登録が問題となるケースがある | 無登録で営業 |

「審査なし」「誰でも即日入金」「ブラックでも絶対OK」のような過度な広告文句は、ヤミ金融等が関与しているサインである可能性もあるため警戒しましょう。

金融庁の公式ページでは、「給与ファクタリングは利用しないでください」と注意喚起されています。

利用者が負う可能性のある5つのリスク

給料ファクタリングを利用する際には、以下の5つのリスクを事前に理解しておく必要があります。

- 高額な手数料による貧困の悪化:手数料が10〜30%となると、実質年利換算で100〜数百%に達することがあります。毎月利用すると手取り額が減り続け、生活がさらに苦しくなる悪循環に陥ります。

- 法的トラブルへの巻き込まれ:無登録業者との取引などでトラブルに発展する可能性があります。

- 個人情報の流出:身分証・給与明細・銀行口座情報等の提出により、情報が不正利用されるリスクがあります。

- 職場への接触リスク:支払いが滞った場合、勤務先に連絡されるなどの被害に発展する可能性があります。

- 多重利用による負担の拡大:複数業者の利用で負担が膨らみ、資金繰りが破綻するおそれがあります。

給料ファクタリングの審査に通りやすくするコツと準備

リスクを理解した上で利用を検討する場合、審査通過率を少しでも高めるための準備を行うことが重要です。

ただし、金融庁は注意喚起を行っているため、まずは公的支援や正規の金融サービスなど代替手段を優先的に検討しましょう。

審査通過率を上げる4つの準備

審査通過率を高めるために、以下の4点を事前に準備しましょう。

- 給与明細を直近3ヶ月分揃える:収入の安定性を示す基本書類です。電子給与明細の場合はPDF保存しておきましょう。

- 申込額を給与の50%以内に抑える:申込額が給与の80〜100%に近い場合、リスクが高いと判断されやすくなります。

- 在籍を証明できる書類を準備する:社員証・名刺・雇用契約書などを用意しておくと、電話以外の方法で在籍確認を行うケースがあります。

- 複数業者の掛け持ち申込を避ける:トラブルや条件悪化の原因になり得るため、安易な同時申込は避けましょう。

審査に落ちやすいケースと対処法

以下のケースに該当する場合、審査に落ちやすい傾向があります。それぞれの対処法もあわせて確認しましょう。

| 落ちやすいケース | 対処法 |

|---|---|

| 勤続期間が1ヶ月未満 | 最低3ヶ月以上の勤務後に申し込む |

| アルバイト・パートで収入が不安定 | 複数月の給与明細で安定性を証明する |

| 給与明細を紛失・提出できない | 会社に再発行を依頼するか雇用契約書で代替 |

| 申込額が給与をほぼ全額占める | 申込額を給与の50%以内に見直す |

| すでに他の給料ファクタリングを利用中 | 既存の契約を完済してから申し込む |

審査に落ちた場合は、焦って勧誘の強い業者に申し込まないことが最重要です。後述する公的支援制度や正規の金融サービスへの相談を検討しましょう。

安全な業者と悪質業者を見分けるチェックリスト

給料ファクタリングはトラブルが多く、「完全に安全」と言い切れる業者を保証することはできません。それでも勧誘を受けた場合に被害を避けるため、チェック基準を理解しておきましょう。

安全性を判断するための5つのポイント

- 会社情報が完全に公開されている:会社名・代表者名・住所・電話番号・設立年月日が公式サイトに明記されていること。

- 契約書が書面または電子書面で交付される:手数料・支払期日・違約金などが明記された契約書が発行されること。

- 手数料が事前に明示される:契約前に手数料が具体的な数値で提示されること。

- 問い合わせ窓口が整備されている:固定電話番号があり、問い合わせ対応が明確であること。

- 口コミ・評判が確認できる:トラブル報告が多くないかを確認すること。

絶対に避けるべき悪質業者の7つの特徴

以下の特徴を持つ業者とは、絶対に契約しないようにしましょう。

- ①「審査なし・誰でも絶対OK」を謳う:誇大な断定は違法業者が関与するおそれ

- ②連絡先が携帯電話番号のみ:実態が不透明

- ③契約書を発行しない・後から渡すと言う:証拠を残さない手口

- ④手数料を先に伝えない:後から高額条件に変更されるおそれ

- ⑤SNSのDMや怪しいサイトからの勧誘:強引な勧誘に注意

- ⑥会社の住所が存在しない・バーチャルオフィスのみ:実態の確認が困難

- ⑦給与の全額・大幅超過の申込に即OKを出す:過酷な条件や取り立てに発展する兆候

「審査甘い」を強調する業者に潜む危険性

「審査が甘い」「誰でも通る」を前面に押し出す勧誘には注意が必要です。

審査の緩さを売りにする場合、手数料や条件でリスクを転嫁している可能性があります。

また、契約後に様々な名目で追加費用を請求する悪質業者も存在します。

審査の緩さだけで判断せず、手数料の総額・契約条件・会社の実在性を総合的に確認しましょう。

給料ファクタリングより安全な資金調達の選択肢

急いでお金が必要な状況であっても、給料ファクタリングより安全で合法的な選択肢が存在します。

リスクの高い手段に頼る前に、以下の選択肢を必ず検討してください。

公的支援制度を活用する(緊急小口資金など)

国や自治体が提供する公的支援制度は、低利・無利子または給付型で受け取れる可能性があり、給料ファクタリングより有利です。

- 緊急小口資金:社会福祉協議会が実施する貸付制度。詳細は全国社会福祉協議会へ

- 総合支援資金:生活の立て直しのための継続的な貸付制度(自治体等により運用)

- 生活保護:他の制度を活用しても生活が維持できない場合の最後のセーフティネット。お住まいの市区町村の福祉事務所へ相談

- 自治体独自の緊急支援:自治体の制度がある場合があります

これらの制度は申請に時間がかかる場合もありますが、手数料ゼロまたは低利であるため、中長期的には給料ファクタリングより有利になり得ます。

正規の金融サービスを検討する

信用情報に問題がある場合でも、利用できる正規の金融サービスがあります。

- 消費者金融(カードローン):登録された貸金業者は貸金業法等の規制のもとで運営されます(上限金利の範囲内)。

- クレジットカードのキャッシング:すでに枠がある場合に利用可能。金利は年15〜18%程度が一般的

- 労働金庫(ろうきん)のローン:条件により低金利で利用できる場合があります

- 勤務先の給与前払いサービス:企業の制度として導入されている場合があります

根本的な家計改善と相談窓口

資金不足が慢性化している場合は、一時的な資金調達ではなく根本的な家計の見直しが必要です。

以下の相談窓口を活用することで、無料で専門家のアドバイスを受けることができます。

- 日本司法支援センター(法テラス):借金問題や生活困窮に関する相談。電話:0570-078374

- 国民生活センター:消費者トラブルや多重債務の相談窓口。公式サイト

- 財務局・財務事務所の相談窓口:金融トラブルに関する相談受付

- 各地の消費生活センター:身近な相談窓口として被害相談も受け付け

借金問題は一人で抱え込まず、専門家への相談が最も確実な解決策です。

給料ファクタリングの審査に関するよくある質問

給料ファクタリングを検討している方から特によく寄せられる質問とその回答をまとめました。

即日で入金されますか?

Q. 申し込んだ当日中に入金してもらえますか?

A: 業者によっては最短2〜3時間での入金が可能とされることがあります。ただし、即日入金が可能かどうかは申し込み時間・必要書類の提出状況・審査の混雑状況によって異なります。また、即日対応を強調する勧誘ほど条件が厳しくなる場合もあるため、慎重に判断しましょう。

無職でも利用できますか?

Q. 現在無職ですが、給料ファクタリングを利用できますか?

A: 原則として無職の方は利用できません。給料ファクタリングは「将来受け取る給料」に関する仕組みのため、雇用されていて給料が支払われる予定があることが前提です。無職の方は、生活保護や各種貸付制度など公的支援制度の検討をおすすめします。

利用すると会社にバレますか?

Q. 給料ファクタリングを利用したことが会社に知られることはありますか?

A: 在籍確認の方法によっては、会社に知られるリスクがあります。業者が会社の代表番号に電話をかける場合、同僚や上司に気づかれる可能性があります。また、支払いが滞った際に職場へ接触されるなどの被害もあり得るため、そもそも利用を避けることが重要です。

まとめ|給料ファクタリングで「審査甘い」に飛びつく前に確認すべきこと

この記事で解説してきた給料ファクタリングの重要ポイントを最後に整理します。

- 「審査なし」は存在しない:何らかの確認は行われるのが通常。過度な勧誘は違法業者が関与するおそれ

- 金融庁は注意喚起:給与ファクタリングは利用しないよう注意喚起されています

- 手数料は実質年利100%超になりうる:「10%の手数料」でも10日間の利用で単純換算すると年率365%となり得ます

- 見分けのチェックポイント:会社情報の公開・契約書の交付・手数料の事前明示・連絡先の明確さ・評判確認

- 公的支援制度や正規金融機関を先に検討:緊急小口資金・カードローン・勤務先の前払い制度など、より安全な選択肢を優先

急いでいる状況でも、焦って判断することが最も危険です。

まず金融庁の注意喚起ページを確認し、法テラスや消費生活センターへの相談を活用することを強くお勧めします。

給料ファクタリングで「審査甘い」という言葉に飛びつく前に、今一度この記事で紹介した代替手段とチェックポイントを確認してください。正しい情報と冷静な判断が、あなた自身と家族の生活を守ります。

コメント