「今月の生活費が足りない」「入金予定まで数日あるのに手持ちがゼロ」そんな緊急事態に検討されやすいのが請求書ファクタリング(売掛金ファクタリング)です。ただし「違法では?」「悪徳業者に騙されないか?」という不安も大きいはず。この記事では、請求書ファクタリングの仕組みから安全な業者の選び方、おすすめ7社の徹底比較まで、初めての方でも迷わず判断できるよう詳しく解説します。読み終えれば、自分に合ったサービスの選び方が分かります。

【結論】個人事業主・フリーランス向け請求書ファクタリングおすすめ業者TOP3

まず結論から知りたい方のために、信頼性・手数料・スピードの3軸で総合評価した上位3社を紹介します。

請求書ファクタリングはサービスによって内容が大きく異なります。手数料が低く見えても審査結果で変動する場合がある一方、一律料金で分かりやすいサービスもあります。まずは編集部が厳選したTOP3をご確認ください。

1位:ペイトナーファクタリング|手数料の分かりやすさとスピードで総合No.1

ペイトナーファクタリングは、手数料・信頼性・使いやすさのバランスが優れた総合No.1サービスです。

手数料は一律10%と分かりやすく、初回利用でも上限が設定されているため少額から試しやすい特徴があります。オンライン完結で手続きが完結するため、来店不要で申し込みから最短10分での入金実績があるとされています(状況により変動します)。

運営会社であるペイトナー株式会社はサービス提供実績を積んでおり、利用者からの口コミ評価も見られます。初めて請求書ファクタリングを利用する方におすすめしやすいサービスです。

- 手数料:一律10%

- 入金スピード:最短10分(目安)

- 利用可能額:初回上限あり(条件は公式案内に準拠)

- 審査:オンライン完結

- 必要書類:請求書など(詳細はサービス案内に準拠)

2位:QuQuMo online|最短クラスのスピード対応(目安)

QuQuMo online(ククモオンライン)は、とにかく入金スピードを優先したい方に向くオンライン型サービスです。

申し込みから最速2時間程度の入金をうたう一方、24時間365日対応は「申込受付」を指す場合があり、審査・入金は営業日・営業時間や混雑状況により変動することがあります。手数料は1%〜と表記されていますが、実際の適用手数料は審査内容により異なります。

必要書類は通帳のコピーと請求書などが中心とされ、手続きの負担を抑えたい方にも選ばれています。「今日中にどうしても現金が必要」という緊急時は、当日の対応可否を事前に確認するのが確実です。

- 手数料:1%〜(審査により変動)

- 入金スピード:最速2時間(目安)

- 受付時間:24時間申込可(審査・入金は変動あり)

- 必要書類:通帳・請求書など(目安)

- 在籍確認:原則不要(審査上の確認はサービス条件に準拠)

3位:ラボル|少額から使いやすくスピード重視

ラボル(labol)は、フリーランス・個人事業主向けに特化した少額対応の請求書ファクタリングサービスです。

手数料は一律10%。1万円という少額から利用できるため、小口の急な出費にも対応しやすいのが特徴です。審査通過率などの数値は紹介記事等で見かけますが、条件や時期により変動する可能性があるため、参考情報として扱い、最新条件は公式案内で確認しましょう。

オンライン完結で最短60分の入金が目安とされます。取引先に知られたくない場合は、契約形態(2社間/3社間)や手続きの流れも事前に確認しておくと安心です。

- 手数料:一律10%

- 入金スピード:最短60分(目安)

- 最低利用額:1万円〜

- 審査通過率:各種紹介情報あり(変動し得るため公式確認推奨)

- 在籍確認:原則不要(審査上の確認はサービス条件に準拠)

請求書ファクタリングとは?仕組みと安全性を解説

請求書ファクタリングを利用する前に、まずその仕組みと法的な注意点(偽装ファクタリング等)をしっかり理解しておくことが重要です。

仕組みを正しく理解せずに利用すると、思わぬトラブルに巻き込まれるリスクがあります。以下で基本知識を丁寧に解説します。

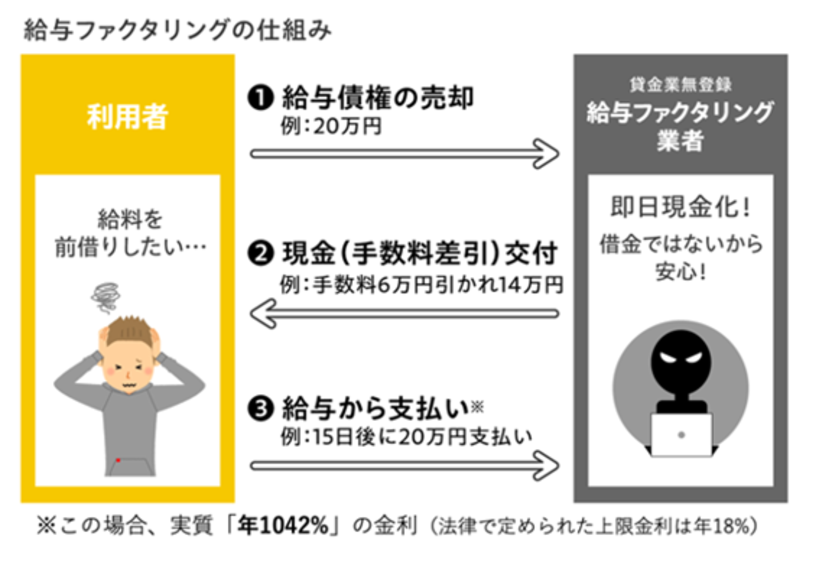

請求書ファクタリングの仕組みを図解で簡単解説

請求書ファクタリングとは、取引先から受け取る予定の売掛金(売掛債権)をファクタリング会社に売却することで、入金日(支払期日)より前に現金を受け取るサービスです。

仕組みは以下の流れで理解できます。

- 利用者(個人事業主・フリーランスなど)がファクタリング会社に申し込む

- 会社が請求書や通帳明細、取引エビデンス等を審査する

- 会社が売掛債権を買い取り、手数料を差し引いた金額を利用者に支払う

- 契約形態(2社間/3社間)に応じて、売掛金の回収・精算が行われる

例えば、入金日まで1週間あり、30万円の請求書がある場合、手数料10%を差し引いた27万円が振り込まれ、入金後に契約形態に応じた精算が行われるイメージです。

消費者金融・カードローンとの違い【3つのポイント】

請求書ファクタリングと消費者金融・カードローンは、どちらも「急な資金調達」に使われますが、根本的な仕組みが異なります。

主な違いは以下の3点です。

| 比較項目 | 請求書ファクタリング | 消費者金融・カードローン |

|---|---|---|

| 取引の性質 | 債権売買(資金化) | 金銭消費貸借契約(借入) |

| 信用情報への影響 | 契約形態により異なる(借入とは異なるが注意点あり) | 審査・利用履歴が記録される |

| 審査の重点 | 請求書の内容・入金見込み等 | 個人の信用情報・収入証明 |

ポイント①:借入ではなく売買(資金化)。請求書ファクタリングは「お金を借りる」のではなく、「将来受け取る売掛金という権利(債権)を売る」行為です。

ポイント②:信用情報は“必ず影響しない”と断定できない。一般に借入とは異なりますが、トラブル時の対応や契約内容によって影響の可能性がゼロとは言い切れません。契約書・利用規約を必ず確認してください。

ポイント③:「ブラックでもOK」「借金ではない」などの誘い文句に注意。金融庁は、ファクタリングを装ったヤミ金融(偽装ファクタリング)への注意喚起を行っています。条件が極端に不利な場合は利用を避けましょう。

請求書ファクタリングは違法?金融庁の注意喚起と安全な業者の見分け方

請求書ファクタリングの合法性や注意点については、正確に理解しておく必要があります。

金融庁は、「ファクタリングを装ったヤミ金融(偽装ファクタリング)」への注意喚起を行っています。契約書上は債権譲渡でも、実態が貸付と同様の機能を持つ場合は貸金業に該当するおそれがあります。まずは金融庁の注意喚起を確認してください。

利用者が騙されないためには、以下の点を必ず確認してください。

- 運営会社の所在地・代表者名・連絡先が明確か

- 手数料や費用の内訳(振込手数料等)が事前に明示されるか

- 契約書を必ず発行し、条項を説明してくれるか

- 買戻し条項・償還請求権など、実態が貸付に近い内容がないか

- 取り立てや脅迫まがいの行為がないか

安全に利用するためには、契約書・運営実態・費用の明確さを確認し、少しでも不自然なら利用しないことが最も重要です。

請求書ファクタリング業者の選び方|失敗しない5つの判断軸

数多くの業者から自分に合った1社を選ぶには、明確な判断基準が必要です。

ここでは失敗しないために必ず確認すべき5つのポイントを具体的に解説します。この5軸を押さえれば、悪徳業者を回避し、最適な業者を見つけることができます。

①手数料率の相場を理解する(表示の“下限”に注意)

請求書ファクタリングの手数料は、サービス・契約形態・債権の内容によって幅があります。特に「◯%〜」という表示は下限値であることが多く、実際の適用率は審査後に決まる点に注意が必要です。

手数料の計算例を見てみましょう。30万円の請求書を手数料20%で売却した場合、受け取れる金額は30万円×(1-0.20)=24万円となります。6万円が手数料として差し引かれる計算です。

手数料が極端に高い、または費用の内訳が不明瞭な場合は要注意です。見積り段階で必ず上限目安・追加費用の有無を確認し、書面で明示してもらいましょう。

②即日入金の対応条件を確認する

「即日入金」を謳っている業者でも、実際に当日中に振り込まれるかどうかは条件次第です。

確認すべき主な条件は以下の通りです。

- 申込み締切時間:午後の締切設定がある場合があります

- 書類提出の完了時刻:不備があると翌日以降になる場合があります

- 振込先銀行:銀行間の反映タイミングで着金がずれる場合があります

- 土日祝日の対応:申込受付と審査・入金の可否は分けて確認が必要です

緊急性が高い場合は、事前にカスタマーサポートに「今から申し込んで今日中に入金できますか?」と直接確認するのが最も確実です。

③必要書類(請求書・通帳・エビデンス)をチェック

必要書類はサービスごとに異なりますが、一般的に請求書に加えて通帳明細や本人確認、取引を示す資料(エビデンス)が求められることがあります。書類不備は審査遅延の最大原因です。

④運営会社の信頼性を見極めるチェックポイント

業者の信頼性を判断するために、以下のチェックポイントを必ず確認してください。

- 会社情報の透明性:運営会社名・代表者名・所在地・電話番号が公式サイトに明記されているか

- 契約書の発行:書面(電子契約含む)による契約書を発行しているか

- 費用の明確さ:手数料以外の費用(振込手数料等)の説明があるか

- 問い合わせ対応:電話・メールでの問い合わせに迅速に対応しているか

特に所在地が曖昧、連絡先が不明、契約内容の説明を避ける業者は要注意です。

⑤口コミ・評判の正しい確認方法

口コミは参考情報ですが、すべてを鵜呑みにするのは危険です。

信頼できる口コミの特徴として、具体的な利用金額・手数料・入金時間が記載されている、良い点と悪い点の両方が書かれている、利用日時が比較的最近のものなどが挙げられます。

疑わしい口コミの特徴として、すべて高評価・絶賛のみの口コミが並んでいる、同じ文体・表現が繰り返されている、会社の公式サイト内にのみ掲載されている口コミなどには注意が必要です。

Google マップのレビュー、Twitter(X)での実際の利用者の声、SNSの関連ハッシュタグなど、業者が管理できない第三者プラットフォームの口コミも併せて確認しましょう。

【徹底比較】個人事業主・フリーランス向け請求書ファクタリングおすすめ7社一覧

ここからは、編集部が厳選した個人事業主・フリーランス向けおすすめ7社を徹底比較します。

各社の特徴・手数料・審査スピード・必要書類の目安を詳しく解説します。自分の状況に最も合った業者を見つけるために、ぜひ参考にしてください。

おすすめ7社の比較一覧表【手数料・審査時間・必要書類】

まずは主要項目を一覧表で比較します。

| 業者名 | 手数料 | 入金スピード | 必要書類 | 対応曜日 |

|---|---|---|---|---|

| ペイトナーファクタリング | 一律10% | 最短10分(目安) | 請求書など | 平日 |

| QuQuMo online | 1%〜(変動) | 最速2時間(目安) | 通帳・請求書など | 24時間申込可(審査・入金は変動あり) |

| ラボル | 一律10% | 最短60分(目安) | 請求書など | 平日・土日(申込可、入金は条件により変動) |

| ベストファクター | 2%〜(変動) | 最短2時間(目安) | 書類一式(案件により) | 平日 |

| メンターキャピタル | 5%〜(変動) | 最短1時間(目安) | 書類一式(案件により) | 平日・土日(申込可、入金は条件により変動) |

| 日本中小企業金融サポート機構 | 1.5%〜(変動) | 最短3時間(目安) | 書類一式(案件により) | 平日 |

| PMG | 2%〜(変動) | 最短30分(目安) | 書類一式(案件により) | 平日 |

ペイトナーファクタリング|手数料最安水準で初心者にも安心

ペイトナーファクタリングは、フリーランス・個人事業主向けに特化したファクタリングサービスです。

最大の特徴は手数料一律10%という明確な料金設定です。「審査後に手数料が上がった」というトラブルが起きにくく、初めての利用でも安心感があります。

申し込みはすべてオンラインで完結し、最短10分での入金実績があります。必要書類も請求書などから申し込めるシンプルな設計のため、書類の準備に手間がかかりません。

- 手数料:一律10%

- 入金スピード:最短10分(目安)

- 利用可能額:初回上限あり(2回目以降は増額の可能性。条件は公式案内に準拠)

- 必要書類:請求書など

- こんな人に最適:初めての利用・手数料を抑えたい・書類を最小限にしたい

QuQuMo online|審査最短クラスのスピード対応(目安)

QuQuMo online(ククモオンライン)は、業界トップクラスの入金スピードをうたうオンライン完結型ファクタリングサービスです。

24時間365日受付対応とされますが、これは「申込受付」を指す場合があり、土日祝日を含む審査・入金は条件により変動します。入金まで最速2時間は目安として捉え、急ぎの場合は当日の対応可否を確認しましょう。

手数料は1%〜と低く表示されていますが、実際の適用レートは審査により変動します。提出書類は通帳のコピーと請求書などが中心とされ、手続きの手間を最小限に抑えられます。

- 手数料:1%〜(審査による)

- 入金スピード:最速2時間(目安)

- 受付時間:24時間申込可(審査・入金は変動あり)

- 必要書類:通帳・請求書など

- こんな人に最適:今日中に資金化したい・オンラインで完結したい

ラボル|少額から利用しやすい

ラボル(labol)は、フリーランス・個人事業主向けに特化した少額対応ファクタリングサービスです。

最大の特徴は、1万円という少額から利用できる点です。手数料は一律10%で分かりやすく、最短60分での入金が目安とされています。審査通過率などの数値は参考情報として扱い、最新条件は公式案内で確認してください。

- 手数料:一律10%

- 入金スピード:最短60分(目安)

- 最低利用額:1万円〜

- 審査通過率:各種紹介情報あり(変動し得るため公式確認推奨)

- こんな人に最適:審査が不安・少額だけ必要

ベストファクター|パート・アルバイトでも利用可能

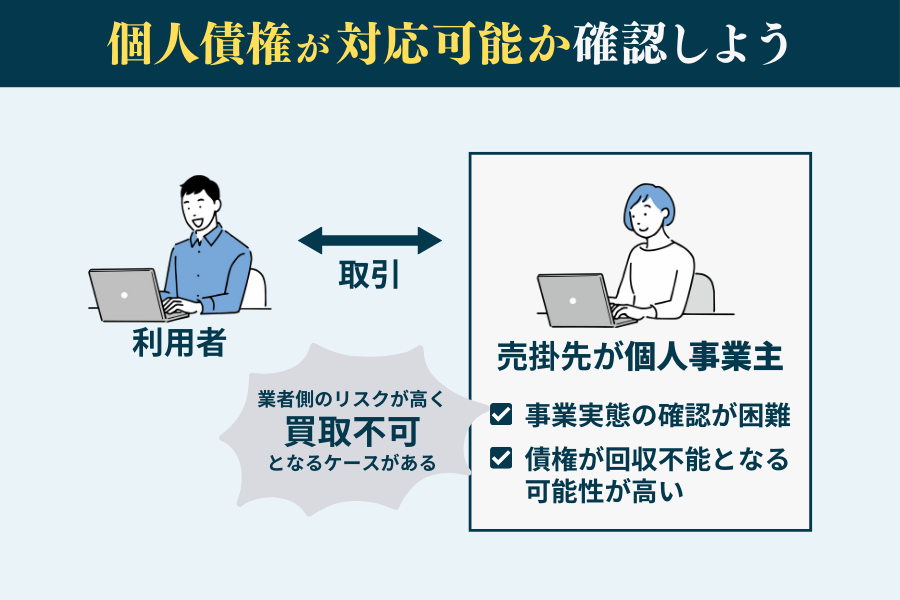

ベストファクターは、雇用形態に関する記載が見られることがありますが、請求書ファクタリングは基本的に事業者向けの売掛債権(請求書)を対象とします。個人の雇用形態(パート・アルバイト等)ではなく、「請求書を発行する立場(個人事業主・法人など)か」を前提に条件を確認してください。

在籍確認というより、取引実態(請求書・入金実績等)の確認が中心になることが一般的です。最短2時間での入金実績があるとされますが、案件条件により変動します。

- 手数料:2%〜(変動)

- 入金スピード:最短2時間(目安)

- 対象:請求書(売掛債権)のある事業者

- 確認:請求書・通帳・取引エビデンス等

- こんな人に最適:条件を相談しながら進めたい

メンターキャピタル|申込受付と審査・入金は分けて確認

メンターキャピタルは、週末も申し込み自体は可能なケースがありますが、土日祝日に必ず審査・入金まで進むとは限りません。週末に急ぎの方は「今日入金できるか」を事前に確認してください。

手数料は5%〜と表示されることがありますが、実際の適用率は案件により変動します。最短1時間の入金は目安として捉えましょう。

- 手数料:5%〜(変動)

- 入金スピード:最短1時間(目安)

- 対応:申込可の時間帯はサービス条件に準拠(入金は変動あり)

- 必要書類:請求書・通帳など

- こんな人に最適:まず見積りで条件を確認したい

その他の注目業者2社

上記5社に加えて、目的によっては以下の2社も有力な選択肢となります。

日本中小企業金融サポート機構は、一般社団法人が運営するファクタリング関連サービスです。手数料は1.5%〜と低く表示されることがありますが、実際の条件は案件により変動するため、見積り提示で必ず確認しましょう。

PMG(プロメッサグループ)は、スピードを強みに挙げられることがあります。最短30分の入金は目安であり、審査状況や提出書類の整合性によって前後します。オンライン完結で進められるケースもありますが、最終条件は事前確認が確実です。

【目的別】あなたに最適な請求書ファクタリング業者はコレ

業者選びで迷ったときは、自分の最優先事項を明確にすることが重要です。

以下では「何を最も重視するか」によって最適な業者を目的別に整理しました。

とにかく急ぎ!即日入金を最優先するなら

今日中に資金化が必要という緊急事態には、スピードをうたうオンライン型サービスが候補になります。ただし「24時間365日」は申込受付である場合があるため、審査・入金の可否は当日確認が確実です。

手数料を少しでも抑えたいなら

手数料を抑えたい場合は、下限表示だけで判断せず、見積り提示で最終条件を確認しましょう。一律手数料のサービスは最終コストが読みやすい反面、案件条件によって向き不向きがあります。

取引先に知られたくないなら

取引先に知られたくない場合は、2社間/3社間の違いを確認し、契約形態が自分の状況に合うかを必ずチェックしてください。

審査が不安な場合

審査は請求書の内容や入金見込み、取引実態などが重視されます。書類の整合性が取れないと不利になりやすいので、請求書・通帳明細・取引エビデンスの準備が重要です。

初めてで安心感を重視するなら

初めての方は、費用の内訳が明確で、契約書をきちんと交付し説明してくれるサービスを選びましょう。金融庁も注意喚起している通り、少しでも不自然なら利用しない判断が大切です。

請求書ファクタリングの申し込み手順【3ステップで完了】

請求書ファクタリングの申し込みは、基本的に以下の3ステップで完了します。

初めての方でも迷わず進められるよう、各ステップで注意すべきポイントも合わせて解説します。

STEP1:公式サイトで申し込みフォームを入力

まず利用したい業者の公式サイトにアクセスし、申し込みフォームに必要事項を入力します。

入力が必要な主な項目は以下の通りです。

- 氏名・住所・電話番号・メールアドレスなどの基本情報

- 事業形態(個人事業主/法人など)

- 取引先情報(請求先)

- 請求書の金額・入金予定日(支払期日)

- 希望買取金額

入力内容に誤りがあると審査に影響したり、書類との不一致で審査が遅れる原因になります。請求書や通帳明細と照合しながら正確に入力してください。

STEP2:必要書類をアップロード【チェックリスト付き】

申し込みフォーム入力後、本人確認と取引確認のための書類をアップロードします。

一般的に必要な書類は以下の通りです(業者によって異なります)。

- ✅ 本人確認書類(運転免許証・マイナンバーカード・パスポートのいずれか)

- ✅ 請求書(売掛債権)

- ✅ 入出金明細(通帳のコピー等)

- ✅ 取引エビデンス(契約書・発注書・メール履歴等、必要な場合)

書類はスマートフォンのカメラで撮影してアップロードできる業者がほとんどです。画像が鮮明で、文字がはっきり読めることを確認してからアップロードしてください。書類の不備は審査遅延の最大原因です。

STEP3:審査通過後、最短30分で口座に入金

書類のアップロードが完了すると、業者による審査が開始されます。

審査では主に「請求書の内容(入金見込み)」「取引実態」「書類の整合性」「希望金額の妥当性」などが確認されます。

審査通過後、業者から買取条件(手数料・振込金額)の提示があります。内容に納得できたら契約書に電子署名を行い、指定口座への振込が実行されます。最速表記(30〜60分等)は目安であり、案件条件により変動します。

請求書ファクタリングに関するよくある質問

初めての方が疑問に思いやすいポイントをQ&A形式でまとめました。

Q. 請求書ファクタリングを使うと信用情報に影響する?

A:一般に借入とは異なる取引ですが、「必ず影響しない」と断定はできません。トラブル時の対応や契約内容によってリスクが変わります。契約書・利用規約を確認し、不明点は契約前に質問してください。

Q. 審査に落ちることはある?落ちる原因と対策

A:審査に落ちることはあります。主な原因として、請求書の根拠(取引実態)が確認できない、入金実績が乏しい、通帳明細と請求内容の整合性が取れない、書類不備がある、希望金額が過大、などが挙げられます。対策としては、請求書の根拠資料(契約書・発注書・メール履歴等)を準備する、希望金額を抑える、といった方法が有効です。

Q. 入金後の精算(回収)はどうなる?

A:契約形態(2社間/3社間)により異なります。2社間では利用者が取引先から入金を受け、契約に沿って精算する形が一般的です。契約書で回収・精算の流れを必ず確認してください。

Q. パート・アルバイト・副業でも利用できる?

A:請求書ファクタリングは、原則として「請求書(売掛債権)を持つ事業者」が対象です。雇用形態の問題ではなく、請求書を発行しているか(個人事業主・法人等)が基準になります。条件は業者ごとに異なるため、事前に確認してください。

Q. 複数の業者を同時に利用できる?

A:同じ債権を複数社に売却する二重譲渡は重大なトラブルになります。複数利用を検討する場合でも、債権の重複が起きないよう厳密な管理が必要です。

Q. 家族や取引先にバレずに利用する方法は?

A:取引先への通知有無は契約形態(2社間/3社間)で変わります。取引先に知られたくない場合は2社間を検討しつつ、契約内容を十分確認しましょう。郵送物の有無や連絡手段(メール等)も事前に確認すると安心です。

まとめ|請求書ファクタリングは“契約内容の確認”が最重要

請求書ファクタリングは、仕組みを正しく理解し、信頼できる業者を選べば、資金繰りの一時的な選択肢になり得ます。

この記事のポイントをまとめます。

- 請求書ファクタリングは売掛債権の資金化であり、カードローン等の借入とは契約の性質が異なる

- 金融庁は偽装ファクタリング等への注意喚起を行っているため、契約内容・費用・運営実態の確認が必須

- 手数料は下限表示に注意し、見積り提示で最終条件を確認する

- 目的別の選び方として、スピード重視・手数料の分かりやすさ重視など、優先順位で比較する

- 申し込みは3ステップで完了し、書類に不備がなければ短時間で資金化できるケースがある(案件により変動)

ただし、ファクタリングは手数料分のコストが発生するため、本当に緊急性が高い場合の一時的な手段として活用することが重要です。

毎月のように利用すると手数料の負担が積み重なり、資金繰りを圧迫するリスクがあります。利用後は収支の見直しや、入金サイトの改善、緊急資金の確保など、根本的な資金管理の改善も合わせて検討することをおすすめします。

まずは自分の状況に最も合った業者を1社選び、公式サイトで条件と契約内容を確認してみてください。

コメント