「注文書ファクタリングって個人事業主でも使えるの?」「納品前に資金を確保したいけど、どうすればいいか分からない」そんな悩みを抱えていませんか?注文書ファクタリングは、請求書が発行できない納品前の段階でも資金化できる可能性がある資金調達手段です。この記事では、個人事業主が注文書ファクタリングを利用できる条件や仕組み、手数料の目安、業者選びのポイントまで徹底解説します。資金繰りに悩む個人事業主の方は、ぜひ最後まで読んでください。

【結論】注文書ファクタリングは個人事業主も利用可能|ただし対応業者は限られる

結論から言うと、注文書ファクタリングは個人事業主でも利用できる場合があります。

ただし、全てのファクタリング業者が個人事業主に対応しているわけではありません。

注文書ファクタリング自体、通常の請求書ファクタリングに比べて取り扱い業者数が少なく、さらにその中で個人事業主に対応している業者はさらに絞られます。

売掛先が法人であることが主な条件となるケースが多く、売掛先の信用力をもとに審査が行われます。

つまり、個人事業主自身の信用力よりも、取引先(売掛先)の信用力が重視されやすいという点が、通常の融資と異なるポイントです。

参考:注文書ファクタリングとは?仕組み・メリット・デメリットを解説

個人事業主が利用できる条件とは

個人事業主が注文書ファクタリングを利用するためには、主に以下の条件を満たすことが求められます。

- 売掛先が法人であること:個人間取引の注文書は対象外となるケースが多い

- 有効な注文書・発注書が存在すること:金額・納期・発注元が明記されたもの

- 継続的な取引実績があること:初めての取引先よりも継続取引先の方が審査に有利になりやすい

- 売掛金の二重譲渡がないこと:すでに他社に売掛金を譲渡していないこと

- 事業として継続的に活動していること:開業直後の場合は審査が厳しくなる傾向がある

なお、審査では売掛先の信用力が重視されやすいため、利用者側が赤字でも相談できるケースはありますが、税金・社会保険料の滞納などは審査上マイナスになりやすく、業者によっては利用できないこともあります。

参考:注文書ファクタリングとは?メリット・デメリットや請求書買取との違い

この記事でわかること

この記事を読むことで、以下のことが理解できます。

- 注文書ファクタリングの基本的な仕組みと請求書ファクタリングとの違い

- 個人事業主が利用できる条件と審査のポイント

- 手数料の目安とコスト感(案件・方式により幅がある)

- 申込から入金までの具体的な5ステップ

- 審査通過率を上げるための実践的なコツ

- 個人事業主に対応している業者の選び方

注文書ファクタリングとは?基本の仕組みを図解で解説

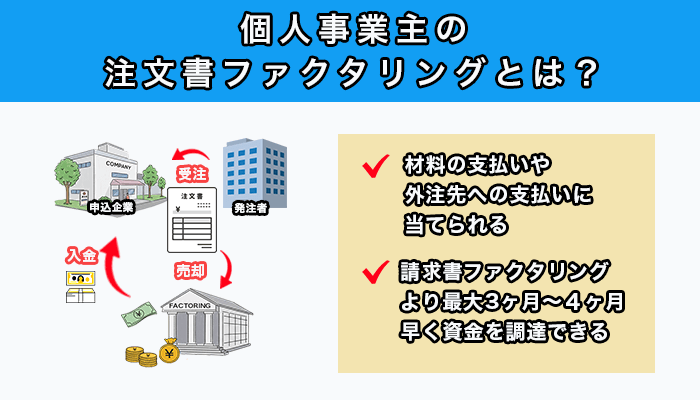

注文書ファクタリングとは、注文書(発注書)や契約書などで裏付けられる将来の売上(売掛金の発生見込み)をもとに、ファクタリング業者が資金を早期に提供する資金調達サービスです。

通常のファクタリングは「請求書」を買い取る形式ですが、注文書ファクタリングは納品・サービス提供前の段階、つまり請求書がまだ存在しない時点で資金調達を相談できる点が特徴です。

建設業や製造業など、材料費や人件費を先払いしなければならない業種にとって有効な選択肢の一つとして注目されています。

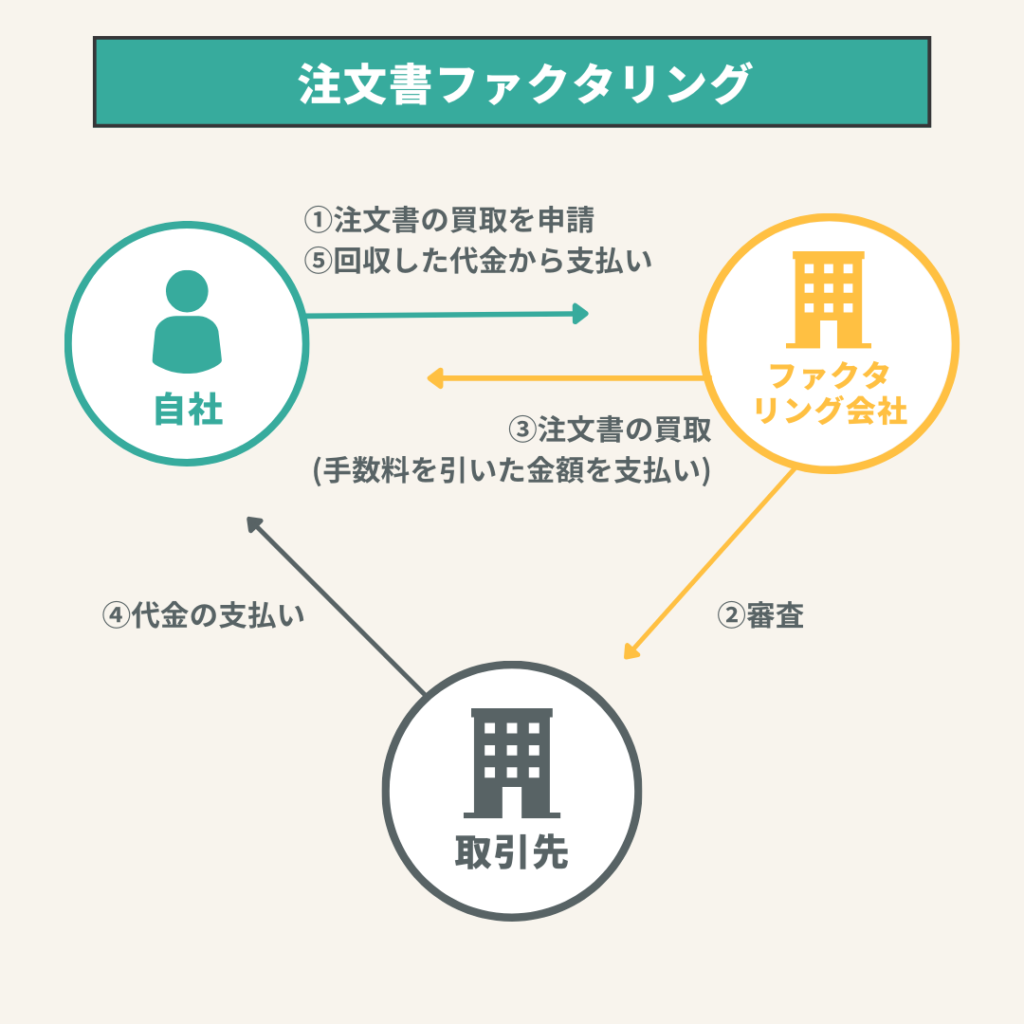

注文書ファクタリングの仕組み【図解付き】

注文書ファクタリングの基本的な流れは以下の通りです。

- 受注:個人事業主(利用者)が売掛先(取引先企業)から注文書・発注書を受け取る

- 申込:注文書等をファクタリング業者に提出し、資金調達を申し込む

- 審査:ファクタリング業者が売掛先の信用力や注文内容・根拠資料を審査する

- 資金提供:審査通過後、手数料を差し引いた金額が個人事業主の口座に振り込まれる

- 納品・請求:個人事業主が売掛先に納品・サービス提供を行い、請求書を発行する

- 精算:売掛先からの支払いがファクタリング業者に入金され、取引が完了する

この仕組みにより、通常は納品後に入金される代金を、注文書の段階で前倒しで受け取れる可能性があるようになります(入金サイトは取引条件により異なります)。

参考:注文書ファクタリング(注文書買取)とは?仕組みやメリット

請求書ファクタリングとの違いを3つの軸で比較

注文書ファクタリングと請求書ファクタリングは混同されがちですが、明確な違いがあります。

| 比較軸 | 注文書ファクタリング | 請求書ファクタリング |

|---|---|---|

| 対象書類 | 注文書・発注書(+契約書等の根拠資料) | 請求書・売掛債権 |

| 資金調達タイミング | 納品前・請求書発行前 | 納品後・請求書発行後 |

| 手数料の目安 | 請求書型より高くなりやすい(案件・方式により幅) | 案件・方式により幅(一般に3社間の方が低めになりやすい) |

最も大きな違いは資金調達できるタイミングです。

請求書ファクタリングは納品後に発行する請求書が必要なのに対し、注文書ファクタリングは納品前の注文書段階で資金化を相談できます。

その分、キャンセルや仕様変更などのリスクがあるため、手数料は請求書ファクタリングより高くなりやすい点は理解しておく必要があります。

2社間と3社間の違い|個人事業主は2社間が選ばれやすい

ファクタリングには「2社間」と「3社間」の2つの方式があります。

2社間ファクタリングは、利用者(個人事業主)とファクタリング業者の2者間で契約を結ぶ方式です。原則として売掛先への通知は不要ですが、契約内容や手続き(例:債権譲渡登記など)によっては、取引先に知られる可能性がゼロではありません。そのため、「確実にバレない」とは言い切れない点に注意しましょう。

3社間ファクタリングは、利用者・ファクタリング業者・売掛先の3者が関与する方式です。売掛先の同意が必要になりますが、その分手数料が低くなる傾向があります。ただし取引先に知られるため、信用問題を懸念する事業者には向きません。

| 方式 | 2社間 | 3社間 |

|---|---|---|

| 売掛先への通知 | 原則不要(ただし条件により例外あり) | 必要(同意が必須) |

| 手数料 | やや高めになりやすい | 低めになりやすい |

| 審査スピード | 最短即日〜翌営業日(条件・業者による) | 数日〜1週間程度 |

個人事業主の場合、取引先への影響を避けたい理由から2社間を選ぶケースが多いです。

個人事業主が注文書ファクタリングを使う5つのメリット

注文書ファクタリングには、個人事業主にとって特に大きなメリットが5つあります。

資金繰りの改善から、経営状況が悪い場合でも相談できる可能性まで、具体的に解説していきます。

納品前・請求書発行前に資金調達できる

注文書ファクタリング最大のメリットは、納品前・請求書発行前の段階で資金を確保できる可能性がある点です。

建設業や製造業では、受注してから実際に代金が入金されるまで数カ月かかるケースもあります。

その間に必要な材料費・外注費・人件費を自己資金で賄うのは、特に資金力の限られる個人事業主には大きな負担です。

注文書ファクタリングを活用すれば、入金までの期間を短縮できる可能性があるため、大口案件の受注機会を逃しにくくなります。

参考:注文書ファクタリングは個人事業主でも使える?仕組み・メリット

借入ではないため負債になりにくい(契約内容による)

ファクタリングは売掛債権の売買取引であり、金融機関からの借入とは異なります。

そのため、一般には借入金(負債)を増やさずに資金化しやすいというメリットがあります。ただし、会計上の扱いは契約実態(償還請求権の有無など)で変わり得るため、必要に応じて税理士等にも確認しましょう。

また、銀行融資を検討する際の評価は金融機関や状況によって異なるため、「必ず影響しない」とは言い切れません。

「借入を増やしたくない」「既存の借入枠を温存したい」という個人事業主にとって、資金調達手段の選択肢が増える点はメリットです。

売掛先に知られずに利用できる場合がある(2社間の場合)

2社間ファクタリングを選択すれば、原則として売掛先への通知なしで進められるため、取引先に知られずに進められる場合があります。

ただし、契約条件や手続きによっては発覚する可能性もあるため、「絶対に知られない」とは言い切れない点に注意が必要です。

特に長期にわたる継続取引先がある個人事業主にとって、取引関係への影響を考慮しながら選べる点は重要です。

スピーディーに資金化できる可能性がある

注文書ファクタリングは、申込から最短即日〜翌営業日で入金されるケースがあります(必要書類・審査状況・業者によって変動)。

銀行融資では審査から実行まで数週間〜数カ月かかることもありますが、ファクタリングは比較的スピード重視で進む点が特徴です。

「今週中に材料費の支払いが必要」「急な追加発注に対応したい」といった緊急の資金ニーズにも対応しやすいのは強みです。

オンライン完結型の業者であれば、書類提出から契約・入金までWeb上で完結できるため、来店不要で手続きが進む場合もあります。

赤字でも相談できる可能性がある(滞納は不利になりやすい)

ファクタリングの審査は、利用者本人の財務状況よりも、売掛先の信用力を重視して行われやすい傾向があります。

そのため、以下のような状況でも相談できるケースがあります。

- 直近の決算が赤字である

- 銀行融資の審査に通らない

- クレジットカードやローンの利用に問題がある

一方で、税金(所得税・住民税・消費税)や社会保険料の滞納は審査上マイナスになりやすく、不可の業者もあります。事前に条件を確認しましょう。

ただし、売掛先の信用力が低い場合や、注文書の内容に不備がある場合は審査に通らないこともあるため注意が必要です。

注文書ファクタリングのデメリット・注意点3つ

注文書ファクタリングには多くのメリットがある一方で、利用前に必ず把握しておくべきデメリットと注意点があります。

特に手数料が高くなりやすい点と対応業者の少なさは、利用を検討する際に必ず確認しておきましょう。

手数料が請求書ファクタリングより高くなりやすい(目安は案件・方式で変動)

注文書ファクタリングは、請求書ファクタリングと比較して手数料が高くなりやすい傾向があります。

これは、注文書の段階では納品・サービス提供が完了していないため、キャンセルや仕様変更などのリスクをファクタリング業者が負うからです。

例えば、100万円相当の注文書を資金化した場合でも、手数料率によって実際の受取額は大きく変わります。見積もりで手数料だけでなく、事務手数料などの追加費用の有無も確認しましょう。

参考:個人事業主おすすめ注文書ファクタリング5選!建設業のメリットや手数料

個人事業主に対応している業者が少ない

注文書ファクタリング自体、請求書ファクタリングに比べて取り扱い業者が少ない状況です。

さらにその中で個人事業主に対応している業者は限られており、業者選びに時間がかかることがあります。

「法人のみ対応」「売掛先が法人の場合のみ」「最低取引金額が高い」といった条件で、個人事業主が利用できないケースもあります。

そのため、複数の業者に問い合わせを行い、個人事業主でも利用可能かどうかを事前に確認することが重要です。

参考:注文書ファクタリングとは?メリット・デメリットや請求書買取との違い

審査が厳しく利用できないケースもある

注文書ファクタリングは、請求書ファクタリングと比べて審査が厳しくなる傾向があります。

主に審査で落ちやすいケースは以下の通りです。

- 売掛先が個人や規模の小さい企業である

- 初めての取引先への注文書である

- 注文書の金額が極端に少額(10万円以下など)または極端に大額

- 注文書の内容が不明確・不完全

- 納期や取引条件が不確定な注文書

審査に通るためには、売掛先の信用力の高さと注文書の信頼性が鍵となります。

審査落ちを防ぐコツは後述の「審査通過率を上げる3つのコツ」で詳しく解説します。

注文書ファクタリングの申込から入金までの流れ【5ステップ】

注文書ファクタリングを初めて利用する方のために、申込から入金・精算までの具体的な流れを5ステップで解説します。

事前に流れを把握しておくことで、スムーズに手続きを進められます。

ステップ①必要書類を準備する【チェックリスト付き】

まず、申込に必要な書類を揃えましょう。業者によって異なりますが、一般的に必要な書類は以下の通りです。

- ☑ 注文書・発注書(金額・発注者名・納期が明記されたもの)

- ☑ 本人確認書類(運転免許証・マイナンバーカードなど)

- ☑ 通帳のコピー(直近3〜6カ月分)

- ☑ 確定申告書(直近1〜2年分)

- ☑ 取引実績を証明する書類(過去の請求書・契約書など)

- ☑ 売掛先との取引基本契約書(ある場合)

オンライン申込の場合はPDFやJPEG形式でのアップロードが必要になるため、事前にスキャンまたは写真撮影をしておくとスムーズです。

ステップ②複数業者に見積もり依頼を出す

注文書ファクタリングの手数料や条件は業者によって異なるため、必ず複数業者(最低3社以上)に見積もりを依頼しましょう。

多くの業者は無料で審査・見積もりに対応しており、見積もりを依頼したからといって必ず契約する義務はありません。

見積もり依頼の際は、手数料だけでなく入金までのスピード・契約方法(オンライン可否)・追加費用の有無も確認しておきましょう。

ステップ③条件を比較して業者を選定する

複数の見積もりが揃ったら、以下の観点で総合的に比較して業者を選定します。

| 比較項目 | 確認ポイント |

|---|---|

| 手数料 | 総コストを計算し、条件が良い業者を選ぶ(追加費用も含めて確認) |

| 入金スピード | 資金が必要な時期に間に合うか確認 |

| 契約方法 | オンライン完結か、来店が必要か |

| 対応金額 | 申込金額の上限・下限が自分の案件に合っているか |

| 業者の信頼性 | 法人登記・実績・契約内容の説明の透明性を確認 |

手数料が最安の業者が必ずしもベストとは限りません。入金スピードや対応の丁寧さなども含めて総合的に判断しましょう。

ステップ④契約手続きを行う(オンライン完結可能)

業者を選定したら、契約手続きを進めます。

多くのオンライン対応業者では、電子契約(クラウドサイン等)を活用してWeb上で契約を完結できます。

契約書の内容で必ず確認すべき事項は以下の通りです。

- 買取金額と手数料の明記

- 入金予定日

- 売掛金が回収できなかった場合の取り決め(償還請求権の有無)

- 違約金・解約条件

償還請求権(リコース)がある契約は、売掛金が回収できなかった場合に利用者が返済義務を負う可能性があるため、必ず確認してください。

ステップ⑤入金確認と売掛金回収後の精算

契約完了後、審査通過から通常数時間〜翌営業日を目安に指定口座に資金が振り込まれます(条件・業者により変動)。

入金確認ができたら、実際の業務(材料調達・製造・施工など)に取りかかることができます。

その後、納品・サービス提供が完了したら売掛先に請求書を発行します。

売掛先から入金があった際は、2社間ファクタリングの場合、利用者がいったん受け取り、ファクタリング業者に送金する形が一般的です(契約形態により異なる場合があります)。

このタイミングで取引が完結します。売掛金の入金確認を怠らず、期日通りに精算することで次回以降の利用もスムーズになります。

注文書ファクタリングの審査通過率を上げる3つのコツ

注文書ファクタリングは請求書ファクタリングに比べて審査が厳しくなる傾向がありますが、事前の準備と工夫で通過率を高めることができます。

以下の3つのコツを実践して、審査通過の可能性を最大化しましょう。

継続取引の実績がある売掛先を選ぶ

ファクタリング業者が重視するのは、売掛先(注文元企業)の信頼性と支払い能力です。

初めて取引する相手への注文書よりも、継続取引実績がある企業への注文書の方が審査に通りやすい傾向があります。

具体的には、過去の取引における支払いが期日通りであること、複数回の取引実績があることが評価されます。

また、売掛先が上場企業や大手企業・官公庁であれば、審査通過率はさらに高まる傾向があります。

売掛先の信用力をアピールする資料を用意する

審査の際に、売掛先の信用力を示す追加資料を提出することで審査官の判断を後押しできます。

用意しておくと効果的な資料は以下の通りです。

- 過去の支払い実績がわかる入金通帳のコピー

- 売掛先との取引基本契約書

- 売掛先の会社概要・ウェブサイト情報

- 過去の請求書・領収書など取引を証明する書類

- 複数回分の注文書・発注書(取引の継続性を示す)

業者が求める書類以上の情報を積極的に提供することで、審査担当者が売掛先の信頼性を確認しやすくなり、審査通過率の向上につながります。

初回は少額(50万〜100万円)から申し込む

初めて利用する業者への申込は、50万〜100万円程度の比較的少額から始めることをおすすめします。

初回取引は業者にとってもリスクが読みにくいため、大口案件ほど審査のハードルが上がる傾向があります。

少額で取引実績を積み、業者との信頼関係を構築することで、2回目以降の申込では条件が有利になったり、より大きな金額に対応してもらいやすくなることがあります。

長期的なファクタリング活用を考えている場合は、段階的に利用金額を増やしていく戦略が有効です。

個人事業主対応の注文書ファクタリング業者おすすめ3選

個人事業主が注文書ファクタリングを利用する際は、対応業者が限られているため業者選びが非常に重要です。

ここでは、業種・目的別におすすめの業者タイプを3つに分けて紹介します。

業者選びで重視すべき3つの判断基準

業者を選ぶ際は、以下の3つの観点を軸に比較することを推奨します。

①手数料の透明性:「手数料〇%〜」という表記の場合、実際の適用手数料が何%になるかを事前に確認しましょう。追加費用(事務手数料・調査費など)が発生しないかも必ず確認が必要です。

②個人事業主への対応実績:法人向けサービスが中心の業者では、個人事業主の審査が厳しくなる場合があります。個人事業主・フリーランスの利用実績が豊富な業者を選ぶことで審査通過率が上がる傾向があります。

③サポート体制・対応の丁寧さ:初めて利用する場合は不明点が多く出てきます。電話・メール・チャットなど複数の問い合わせ窓口があり、迅速に回答してくれる業者を選びましょう。

【建設・製造業向け】材料費の先払いに強い業者

建設業・製造業の個人事業主(一人親方含む)は、受注から入金まで数カ月かかるケースが多く、材料費・外注費の先払いニーズが高い業種です。

この業種向けには、比較的大きな金額に対応できる業者で、建設業の支払いサイト(例:60〜120日)に慣れた業者が向いています。

業者を選ぶ際は、以下の点を確認してください。

- 建設業・製造業の取引実績が豊富か

- 一人親方・個人事業主に明示的に対応しているか

- 対応可能な注文書の最大金額

- 見積もり条件(手数料・追加費用)が明確か

参考:注文書ファクタリングのおすすめ6選!請求書の違いとメリット・デメリットを解説

【IT・クリエイター向け】少額案件にも対応する業者

ITエンジニアやWebデザイナー、動画クリエイターなどのフリーランスは、1案件あたりの金額が比較的小さく(10万〜100万円程度)、短納期案件が多い傾向があります。

この業種向けには、少額案件でも対応できる業者で、オンライン完結・短納期対応に強い業者が向いています。

確認すべきポイントは以下の通りです。

- 最低取引金額が低い(例:10万〜30万円程度から)

- IT・デジタル業界の注文書に対応しているか

- オンライン完結で申込可能か

- 入金目安(最短即日〜翌営業日など)が自分の期日に合うか

参考:【2026年最新】個人事業主向けおすすめファクタリング会社15選

【初めての方向け】条件説明が明確でサポートが手厚い業者

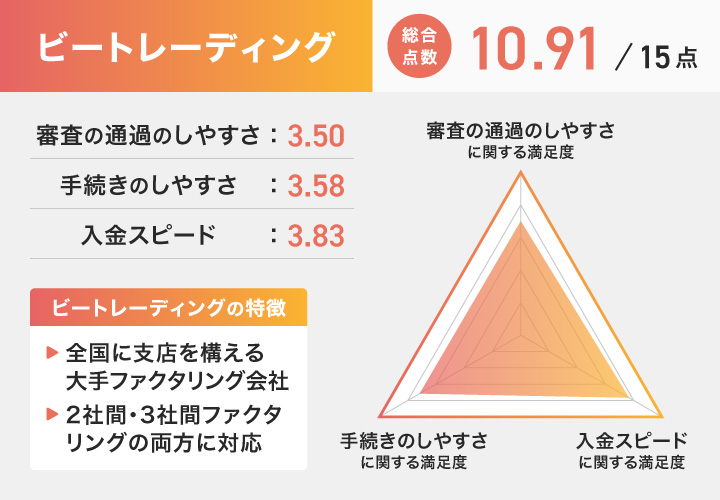

ファクタリングを初めて利用する個人事業主には、手数料が明確・サポートが充実している業者を選ぶことをおすすめします。

例えば、ビートレーディングは個人事業主向けサービスとして知名度があり、注文書ファクタリングにも対応している旨が案内されています。

手数料や入金スピードは案件・審査結果で変動するため、公式案内と見積もりで必ず確認してください。

初めての方が業者を選ぶ際の最低限のチェックポイントは以下の通りです。

- 会社概要・所在地が明確に公開されているか

- 手数料の上限・下限や追加費用の有無が説明されるか

- 無料審査・無料見積もりに対応しているか

- 電話・メールなど複数の問い合わせ窓口があるか

- 契約書の重要条項(償還請求権など)を丁寧に説明してくれるか

参考:注文書ファクタリングのおすすめ人気ランキング【個人事業主でも利用可能】

注文書ファクタリングに関するよくある質問

注文書ファクタリングを検討している個人事業主から特によく寄せられる質問を5つまとめました。

開業したばかりでも利用できますか?

Q. 開業したばかりでも注文書ファクタリングを利用できますか?

A: 開業直後でも利用できる可能性はありますが、取引実績が少ないため審査が厳しくなる傾向があります。売掛先が信用力の高い法人であれば審査通過のチャンスがあります。ただし業者によっては一定期間の事業実績を条件とするケースもあるため、複数業者に問い合わせて確認しましょう。

確定申告をしていなくても大丈夫ですか?

Q. 確定申告をしていなくても注文書ファクタリングを利用できますか?

A: 確定申告書は多くの業者で提出書類として求められます。未申告の場合、審査に通りにくいことが多いため、まず申告手続きを行ってから検討するのがおすすめです。開業1年未満で確定申告書がない場合は、代替書類での対応可否を業者に確認しましょう。

正式な注文書がなくメールのやり取りしかない場合は?

Q. 書面の注文書がなく、メールでの発注のみの場合でも利用できますか?

A: メール等の電子的な発注記録でも対応可能な業者は存在します。ただし、金額・発注者名・納期・業務内容が明確に記載されていることが条件になりやすいです。可能であれば、正式な発注書・注文書(書面またはPDF)を発行してもらうと審査に有利です。

審査に落ちたらどうすればいい?

Q. 審査に落ちてしまった場合、どうすれば良いですか?

A: 1社の審査に落ちても、別の業者で通過するケースはあります。業者ごとに審査基準が異なるため、複数社に相談しましょう。落ちた理由を確認し、書類の追加や売掛先の見直しで改善できる場合もあります。

悪質な業者を見分ける方法は?

Q. 悪質なファクタリング業者を見分けるにはどうすればいいですか?

A: 以下のような特徴を持つ業者には注意が必要です。

- 手数料や契約条件を事前に明示しない

- 会社所在地・代表者名が不明または確認できない

- 契約を急かす・強引な営業をしてくる

- 「審査なしで100%通過」など不自然な謳い文句がある

- 給与ファクタリング(違法の可能性が高い)の取り扱いがある

信頼できる業者かどうかを確認するために、法人登記の確認・口コミ調査・金融庁の金融庁ウェブサイトでの注意喚起も参考にしましょう。

まとめ|注文書ファクタリングで納品前の資金繰りを改善しよう

この記事では、注文書ファクタリングを個人事業主が活用するための情報を解説しました。最後に重要なポイントを整理します。

- 個人事業主でも利用可能:売掛先が法人であれば、注文書ファクタリングを活用できる場合がある。ただし対応業者は限られる

- 納品前に資金調達を相談できる:請求書が発行できない段階でも資金化できる可能性があり、先払い負担の大きい業種で有効

- 手数料は案件・方式で幅がある:注文書型は請求書型より高くなりやすいので、必ず複数社で見積もり比較

- 審査通過のカギは売掛先の信用力:継続取引実績のある法人・信用力の高い売掛先ほど審査に有利になりやすい

- 複数業者の比較が必須:同じ案件でも条件が大きく変わるため、必ず3社以上を比較検討する

資金繰りに悩む個人事業主の方は、まず複数の注文書ファクタリング業者に無料で見積もり依頼を出してみることをおすすめします。

納品前の資金ショートを防ぎ、大口案件も安心して受注できる経営基盤を整えていきましょう。

コメント