「売掛金があるのに手元に現金がない」「銀行融資の審査に通らない」「資金繰りが今月ギリギリ…」そんな悩みを抱えていませんか?そこで注目されているのがファクタリングという資金調達方法です。この記事では、ファクタリングの基本的な仕組みから、メリット・デメリット、注意すべき悪質業者の見分け方、個人事業主の利用可否まで、初めての方でもわかるように徹底解説します。

【結論】ファクタリングとは「売掛金を早期に現金化する資金調達方法」

ファクタリングとは、企業や個人事業主が保有する売掛金(売掛債権)をファクタリング会社に売却することで、支払期日前に現金を受け取る資金調達方法です。

通常、売掛金は取引先から入金されるまで1〜3ヶ月ほどかかります。しかしファクタリングを利用すれば、その期間を待たずに売掛金を現金化できます。

金融庁はファクタリングについて、適法な債権の売買(債権譲渡)として行われ得る一方、実態が貸付に当たる違法な取引もあるとして注意喚起しています。参考:ファクタリングの利用に関する注意喚起(金融庁)

ファクタリングを一言でいうと

一言でいうと、「まだ受け取っていないお金を、手数料を払って今すぐ受け取る仕組み」です。

たとえば、取引先に100万円の請求書を発行したとします。本来なら2ヶ月後に入金されますが、ファクタリングを使えば手数料(例:10万円)を差し引いた90万円を今すぐ受け取ることができます。

「代金を受け取る権利」を第三者に売却して現金の受け取りを早める——これがファクタリングの本質です。

ファクタリングは「借入」ではない

ファクタリングの大きな特徴の一つが、「借入(融資)ではない」という点です。

銀行融資やビジネスローンは「お金を借りる」行為であるため、貸借対照表の負債に計上されます。一方、ファクタリングは「売掛金という資産を売却する」行為のため、(適正なスキームで行われる限り)負債が増えません。

法的には「債権譲渡(債権の売買)」に該当し、適正な取引であれば融資規制(貸金業)とは性質が異なります。ただし、実態が貸付に当たる「偽装ファクタリング」の場合は貸金業法等の規制対象になり得るため注意が必要です。

この「借入ではない」という特性が、財務改善や審査の柔軟性につながっています。

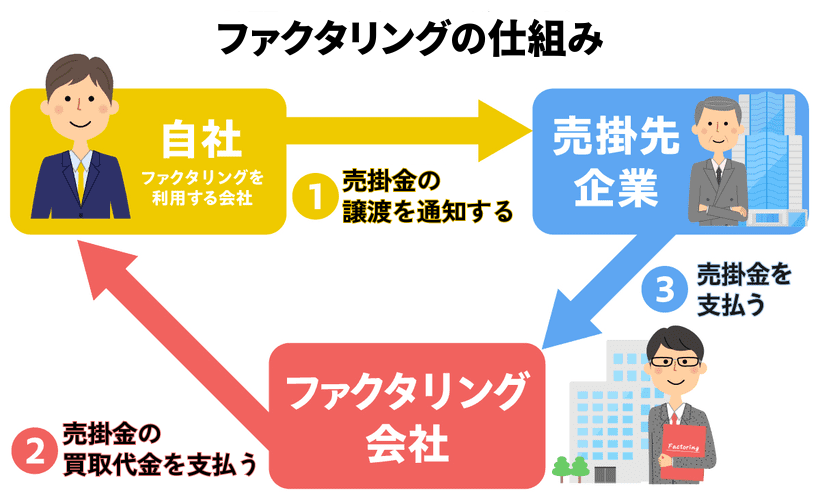

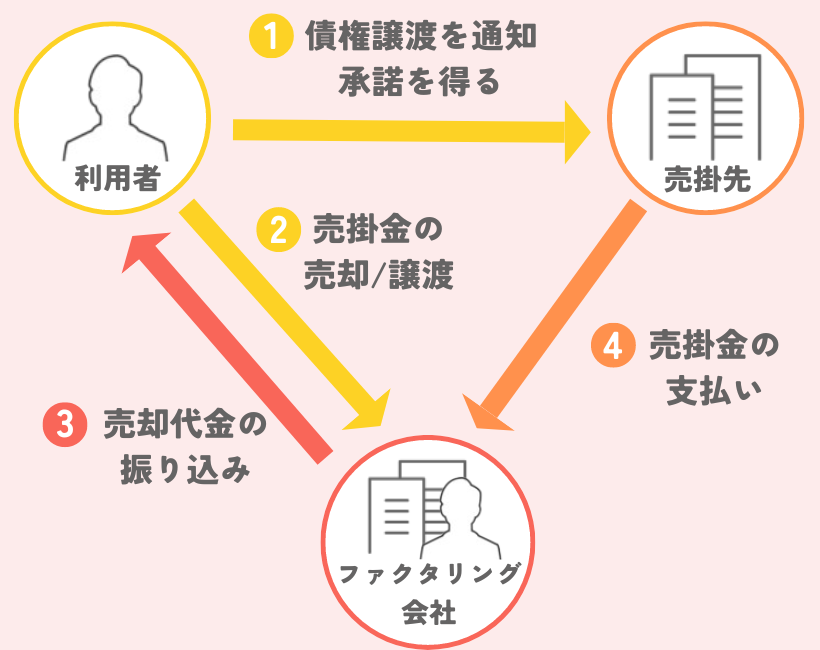

【図解】ファクタリングの仕組みをわかりやすく解説

ファクタリングの仕組みは、一見複雑に見えますが、登場人物と資金の流れを整理すると非常にシンプルです。

登場人物は3者だけ(自社・取引先・ファクタリング会社)

ファクタリングに登場するのは以下の3者です。

- ①利用企業(自社):売掛金を保有している事業者。資金調達を必要としている側。

- ②売掛先(取引先):利用企業に対して代金を支払う義務がある取引先企業。

- ③ファクタリング会社:売掛債権を買い取り、利用企業に資金を提供する会社。

この3者の関係性を理解することが、ファクタリングの仕組みを理解する第一歩です。

お金の流れを具体例で解説【100万円の売掛金の場合】

100万円の売掛金を手数料10%でファクタリングした場合、お金の流れは以下の通りです。

- 自社が取引先に商品・サービスを提供し、100万円の売掛金が発生する

- 自社がファクタリング会社に売掛金(債権)を売却する

- ファクタリング会社が手数料10万円を差し引いた90万円を自社に支払う

- 支払期日になると、取引先がファクタリング会社(または自社経由)に100万円を支払う

自社は手数料10万円を負担する代わりに、2ヶ月分の入金待ち期間をゼロにできます。急な支払いや仕入れ資金が必要なときに非常に有効な手段です。

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングには大きく分けて「2社間」と「3社間」の2種類があります。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約当事者 | 自社・ファクタリング会社 | 自社・取引先・ファクタリング会社 |

| 取引先への通知 | 不要(バレない) | 必要(同意が必要) |

| 手数料相場 | 10〜20%(条件により〜30%程度) | 1〜9% |

| 入金スピード | 最短即日 | 数日〜1週間程度 |

| 入金の流れ | 取引先→自社→ファクタリング会社 | 取引先→ファクタリング会社 |

2社間ファクタリングは取引先に知られずに利用できるため、関係性を損なわずに資金調達できます。ただし手数料がやや高めです。

3社間ファクタリングは取引先の同意が必要ですが、その分手数料が低く、コストを抑えた資金調達が可能です。

ファクタリングと銀行融資・ビジネスローンの違い【比較表】

資金調達の手段はいくつかありますが、ファクタリングはその中でも独自の特徴を持っています。銀行融資・ビジネスローンとの違いを正確に理解することで、自社に最適な方法を選べます。

審査対象・スピード・コストの違い

| 比較項目 | ファクタリング | 銀行融資 | ビジネスローン |

|---|---|---|---|

| 性質 | 債権売却(借入ではない) | 借入 | 借入 |

| 審査対象 | 主に売掛先の信用力(案件内容・実在性等も確認) | 自社の信用力・財務状況 | 自社の信用力・売上 |

| 審査期間 | 最短数時間〜即日 | 数週間〜数ヶ月 | 数日〜1週間 |

| コスト | 手数料2〜20%(条件により〜30%程度) | 金利1〜5%程度 | 金利5〜15%程度 |

| 担保・保証人 | 原則不要 | 原則必要 | 不要の場合も |

| 負債への影響 | (適正なスキームで行われる限り)なし | 負債増加 | 負債増加 |

| 赤字・税金滞納 | 利用可能な場合あり | ほぼ不可 | 難しい |

ファクタリングは手数料が銀行融資の金利より高く見えますが、スピード・審査の柔軟性・財務への影響を抑えやすいという点で大きく異なります。

ファクタリングが向いているケース・向いていないケース

【ファクタリングが向いているケース】

- 急ぎの資金が必要で、銀行融資の審査を待てない

- 赤字決算・税金滞納などで銀行融資が難しい状況

- 担保や保証人を用意できない

- 財務諸表を悪化させたくない(負債を増やしたくない)

- 売掛先の信用力は高いが、自社の業歴が短い

【ファクタリングが向いていないケース】

- 長期・大額の資金調達が必要(売掛金の範囲を超える資金が必要)

- コストを極力抑えたい(手数料が融資金利より高くなる場合)

- 売掛金がない・少ない業態(現金商売など)

- 取引先との関係上、債権譲渡に慎重なケース(契約条項・実務リスクの確認が必要)

ファクタリングのメリット5つ

ファクタリングには銀行融資にはない独自のメリットが複数あります。以下では5つの主要なメリットを詳しく解説します。

最短即日で資金調達できる

ファクタリング最大のメリットは資金化スピードの速さです。

オンライン完結型のファクタリングサービスでは、申し込みから最短数時間〜即日で入金されるケースもあります。銀行融資が数週間〜数ヶ月かかるのと比較すると、圧倒的なスピード感です。

突発的な支出や急な仕入れ資金が必要になったとき、スピーディーな資金調達手段として非常に有効です。

赤字決算・税金滞納でも利用できる

銀行融資では赤字決算や税金の滞納があると審査通過が非常に困難です。しかしファクタリングは自社の財務状況よりも売掛先(取引先)の信用力を重視する傾向があります。

そのため、自社が赤字であっても、売掛先(取引先)が大手企業や安定した事業者であれば、ファクタリングの審査に通過できる可能性が高くなります。

経営難に陥っている企業でも利用できる場合があるという点で、他の資金調達手段にはない柔軟性があります。

担保・保証人が不要

銀行融資では不動産担保や連帯保証人を要求されることが多く、これがハードルになるケースがあります。

ファクタリングは売掛金そのものが担保に近い役割を果たすため、原則として不動産や保証人を用意する必要がありません。

これにより、創業間もない企業や資産を持たないフリーランスでも利用しやすくなっています。

借入ではないため負債にならない

ファクタリングは「資産(売掛金)の売却」であるため、(適正なスキームで行われる限り)貸借対照表上の負債が増えません。

銀行融資を受けると借入金として負債に計上され、自己資本比率が下がります。しかしファクタリングなら財務諸表を悪化させずに資金を調達できます。

これは、投資家や銀行に財務諸表を見せる機会がある企業にとって大きなメリットです。格付けや融資審査に影響を与えずに資金繰りを改善できます。

売掛先の倒産リスクを回避できる(ノンリコース)

ファクタリングはノンリコース(償還請求権なし)で組まれることがあります。

ノンリコースの場合、売掛先が倒産して売掛金が回収不能になったときに、ファクタリング会社が損失を負担し、利用企業に請求しない仕組みです。

取引先の経営状況が不安定な場合、ファクタリングを活用することで貸し倒れリスクを抑えながら早期に現金化できます。これは資金繰りのリスク管理として有効です。

※ただし「リコース(償還請求権あり)」の契約の場合は、売掛先が回収不能になると利用者が返済を求められるケースもあるため、契約前に必ず確認しましょう。

ファクタリングのデメリット・注意点4つ

ファクタリングには多くのメリットがありますが、利用前に把握しておくべきデメリットや注意点も存在します。正確な理解のうえで活用することが重要です。

手数料がかかる【相場:2社間10〜20%、3社間1〜9%】

ファクタリング最大のデメリットは手数料コストです。

手数料の相場は以下の通りです。

- 2社間ファクタリング:10〜20%程度(条件により〜30%程度になることも)

- 3社間ファクタリング:1〜9%程度

100万円の売掛金を2社間ファクタリング(手数料15%)で換金すると、手元に残るのは85万円です。

この手数料は銀行融資の金利(年1〜5%程度)と比較すると高くなります。ただし銀行融資と異なりスピード・審査の柔軟性・財務への影響を抑えやすいというメリットとのバランスで判断することが重要です。

なお、相場を大幅に超える手数料(例:30%以上)を提示する業者は悪質業者の可能性があるため注意が必要です。

売掛金の範囲内でしか調達できない

ファクタリングで調達できる金額は、保有している売掛金の金額が上限となります。

売掛金が100万円であれば、調達できる金額は手数料を差し引いた額(例:80〜90万円)が最大です。1,000万円の資金が必要でも、売掛金が300万円しかなければ、ファクタリングだけでは足りません。

また、売掛金が少ない業態(飲食・小売など現金商売)では、そもそもファクタリングを利用しにくいという制約があります。

悪質業者・違法業者が存在する【見分け方3つ】

ファクタリング業界には一部悪質・違法業者が存在します。金融庁も注意喚起を行っているため、業者選びは慎重に行う必要があります。参考:金融庁「ファクタリングの利用に関する注意喚起」

悪質業者の見分け方3つ:

- 手数料が相場を大幅に超えている:2社間で30%超、3社間で15%超など異常に高い場合は要注意。

- 現金での支払いを求める:正規のファクタリングは銀行振込が基本。現金手渡しを求める業者は避けること。

- 会社情報が不透明:住所・電話番号・代表者名が明記されていない、あるいは実在確認できない業者は危険。

また、「ファクタリングを装った貸付(偽装ファクタリング)」を行う業者も存在します。契約内容をよく確認し、不明点は必ず質問してから契約しましょう。

取引先との関係に影響する可能性がある(3社間の場合)

3社間ファクタリングでは、取引先に対して「債権をファクタリング会社に譲渡した」ことを通知し、同意を得る運用となるのが一般的です。

これにより、取引先に「資金繰りが苦しいのでは?」という印象を与えてしまうリスクがあります。特に長期的な信頼関係が重要な取引先との間では、関係悪化に繋がる可能性もあります。

また、取引先との契約書に「債権譲渡禁止(制限)特約」が含まれている場合、法的には直ちに無効とならない場面がある一方で、契約違反リスクや取引先対応(供託等)により実務上のハードルが上がることがあります。契約内容は事前に確認しましょう。

ファクタリングは違法?法的根拠をわかりやすく解説

「ファクタリングって怪しいのでは?」「違法じゃないの?」と疑問に思う方も多いでしょう。結論からいうと、適正なファクタリングは合法です。ただし違法になるケースもあるため、正確な知識を持つことが重要です。

適正なファクタリングは「債権譲渡」であり合法

ファクタリングは法的に「債権譲渡」として位置づけられます。

債権譲渡は民法第466条以降に規定されており、原則として自由に行うことができます。ファクタリングはこの民法上の債権譲渡を活用した取引です。

金融庁はファクタリングについて、法的には債権の売買であり、(適正な取引であれば)貸金業に該当しない旨を踏まえつつ、違法な業者・取引への注意喚起を行っています。そのため、適正なスキームで運営されているファクタリングは合法といえます。

また、売掛債権の対抗要件(第三者への対抗)については債権譲渡特例法(動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律)でも整備されています。

違法になるケース(偽装ファクタリング)とは

問題になるのは「偽装ファクタリング」です。これは外見上はファクタリングに見せかけながら、実態は違法な高利貸しである行為を指します。

具体的には、以下のような手口が偽装ファクタリングに該当します。

- 売掛金が回収できなかった場合に利用者が全額返済を義務付けられるなど、実態として貸付に近い条項が入っている

- 異常に高い手数料(実質年利換算で出資法の上限を超える)を徴収する

- 契約書を作成せず口頭で取引する

こうした業者は貸金業法や出資法に違反する可能性があります。利用前には必ず契約内容を確認し、信頼できる業者を選ぶことが大切です。

ファクタリングの利用手順5ステップ【申し込みから入金まで】

ファクタリングの利用は難しくありません。以下の5ステップで申し込みから入金まで完了します。初めての方でも流れを把握しておけば安心して手続きを進められます。

詳しい利用の流れについては下記の動画も参考になります。

ステップ1:必要書類を準備する

ファクタリングに必要な書類は会社によって異なりますが、一般的に以下のものが求められます。

- 売掛金に関する請求書・契約書・発注書など

- 通帳のコピー(直近3〜6ヶ月分)

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 登記簿謄本・印鑑証明書(法人の場合)

オンライン完結型のサービスでは、これらをデジタルデータとして提出するだけで済む場合も多く、手続きが大幅に簡略化されています。

ステップ2:ファクタリング会社に申し込む

書類が揃ったら、ファクタリング会社の公式サイトや電話・来社にて申し込みを行います。

オンライン対応の会社であれば24時間・365日申し込み可能なケースもあり、急いでいるときでも対応しやすくなっています。

申し込み時には、売掛金の金額・取引先の情報・希望する調達金額などを伝えることになります。

ステップ3:審査を受ける

申し込み後、ファクタリング会社による審査が行われます。主な審査ポイントは以下の通りです。

- 売掛先の信用力・支払い能力(重視されるポイント)

- 売掛金の実在性(架空でないか)

- 取引先との取引実績・継続性

- 利用企業の経営状況(参考として確認される場合あり)

審査時間はサービスによって異なりますが、最短で数時間以内に結果が出るケースもあります。

ステップ4:契約を締結する

審査通過後、ファクタリング会社から買取金額・手数料率・契約条件が提示されます。

内容を十分に確認し、納得できれば契約締結となります。この際、特に償還請求権の有無(ノンリコースか)や、手数料の計算方法を必ず確認してください。

電子契約に対応している会社であれば、来社不要でオンライン完結が可能です。

ステップ5:入金を確認する

契約締結後、手数料を差し引いた金額が指定口座に振り込まれます。

入金確認後は、売掛先からの入金管理が2社間か3社間かによって異なります。2社間の場合は売掛先から自社に入金後、ファクタリング会社に送金する流れとなります。期日通りに送金することが重要です。

ファクタリングが役立つ場面【具体例3選】

ファクタリングは特定の場面で特に威力を発揮します。以下に代表的な3つのシーンを紹介します。

急な大型受注で仕入れ資金が必要なとき

大型案件を受注したが、仕入れや外注費用をすぐに用意できない——そんな状況でファクタリングは有効です。

たとえば、既存の売掛金をファクタリングで早期現金化することで、新規案件の仕入れ資金を今すぐ確保できます。

ビジネスチャンスを逃さず、手元資金が少ない状況でも積極的に受注できるようになります。

銀行融資の審査結果を待てないとき

銀行融資は審査から融資実行まで数週間〜数ヶ月かかります。今週中に支払いが必要な場合には間に合いません。

こうした緊急の資金需要に対して、最短即日対応のファクタリングは非常に効果的です。銀行融資と並行して申し込み、つなぎ資金として活用するケースも多くあります。

取引先の支払いサイトが長いとき

取引先の支払いサイト(請求から入金までの期間)が60日・90日と長い場合、その間の資金繰りが苦しくなりがちです。

ファクタリングを活用すれば、支払いサイトに関係なく早期に資金を確保できます。特に大企業との取引では支払いサイトが長くなりやすいため、中小企業・フリーランスにとって資金繰りの強力な味方となります。

個人事業主・フリーランスでもファクタリングは利用できる?

「ファクタリングは法人だけのもの」と思っている方も多いですが、個人事業主・フリーランスでも利用できるファクタリングサービスは多数存在します。

個人事業主向けファクタリングの特徴

個人事業主・フリーランス向けのファクタリングには、以下のような特徴があります。

- 少額からの買取に対応(数万円〜対応可能なサービスも)

- 登記簿謄本が不要など、法人よりシンプルな必要書類

- フリーランス向けに特化したオンラインサービスも増加

- クラウドソーシングの報酬やコンサルティング費用なども対象になる場合がある

継続的な取引がある取引先への売掛金であれば、個人事業主でも審査に通過しやすい傾向があります。

利用時の注意点と選び方

個人事業主・フリーランスがファクタリングを利用する際の注意点は以下の通りです。

- 個人向けに対応していることを事前確認:法人専用のサービスは個人事業主の申し込みを受け付けていない場合がある。

- 手数料相場をしっかり確認:少額ファクタリングは手数料率が高くなる傾向があるため、複数社を比較する。

- 取引先への通知の有無を確認:クライアントに知られたくない場合は2社間ファクタリングを選択する。

- 実績と口コミを確認:個人向けサービスは新興業者も多いため、会社の信頼性を確認することが重要。

ファクタリングに関するよくある質問

ファクタリングについてよく寄せられる質問にお答えします。

売掛先にバレずに利用できる?

Q. 売掛先にバレずにファクタリングを利用することはできますか?

A: 2社間ファクタリングを利用すれば、売掛先に通知せずに利用可能です。2社間ファクタリングは自社とファクタリング会社の間だけで契約が完結するため、取引先に知られることはありません。ただし、売掛先から入金された後、利用者がファクタリング会社に送金する流れになるため、この送金を失念しないよう注意が必要です。

審査に落ちることはある?

Q. ファクタリングの審査に落ちることはありますか?

A: あります。主な審査落ちの原因として、①売掛先の信用力が低い・倒産リスクが高い、②売掛金の実在性が確認できない、③架空請求・二重譲渡の疑いがあるなどが挙げられます。一方、自社が赤字・税金滞納であっても審査に通過するケースがあります。一社で断られた場合でも、別のファクタリング会社では通過する可能性があるため、複数社への相談を検討してください。

何度も繰り返し利用できる?

Q. ファクタリングは繰り返し利用できますか?

A: はい、繰り返し利用できます。新たな売掛金が発生するたびに申し込みが可能です。継続利用で実績ができると、審査がスムーズになったり手数料が優遇されるケースもあります。ただし、ファクタリングへの過度な依存は手数料コストの積み重ねにつながるため、資金繰りの根本的な改善策と並行して利用することが望ましいです。

手数料を安くする方法はある?

Q. ファクタリングの手数料を抑える方法はありますか?

A: 以下の方法で手数料を抑えられる可能性があります。①3社間ファクタリングを選ぶ(2社間より手数料が低い)、②信用力の高い大手企業への売掛金を選ぶ(売掛先の信用力が高いと手数料が下がる)、③複数社で見積もりを比較する、④同じ会社で継続利用して実績を積む。手数料は交渉できる場合もあるため、遠慮なく相談してみましょう。

ファクタリング会社の選び方は?

Q. ファクタリング会社を選ぶ際のポイントを教えてください。

A: 以下の5点を確認することをおすすめします。①手数料の透明性(事前に明示されているか)、②会社の実績・設立年数・代表者情報の公開、③契約書の有無と内容(償還請求権の有無を確認)、④対応のスピードと丁寧さ、⑤利用者の口コミ・評判。また、金融庁の注意喚起ページも参考に、怪しい業者の特徴を事前に把握しておくと安心です。

まとめ

この記事では、ファクタリングの基本から応用まで幅広く解説しました。最後に要点を整理します。

- ファクタリングとは:売掛金をファクタリング会社に売却して早期現金化する資金調達方法。適正な取引であれば借入ではなく債権譲渡(債権の売買)であり合法。

- メリット:最短即日の資金調達・赤字でも利用可能な場合あり・担保不要・財務への影響を抑えやすい・(ノンリコースの場合)貸し倒れリスクの軽減。

- デメリット:手数料コスト(2社間10〜20%目安/条件により〜30%、3社間1〜9%)・売掛金の範囲内に限定・悪質業者の存在・3社間では取引先への影響あり。

- 選ぶポイント:手数料の透明性・会社の信頼性・償還請求権の有無・金融庁の注意喚起を参考に業者を選定。

- 個人事業主も利用可能:少額対応のサービスも増え、フリーランスでも活用できる環境が整っている。

ファクタリングは使い方次第で、資金繰り改善の強力な武器となります。まずは自社の売掛金の状況を確認し、複数のファクタリング会社に相談・見積もりを取ることから始めてみましょう。

コメント