「ファクタリングを使いたいけど、消費税はかかるの?」「手数料に消費税が上乗せされた見積書が届いたけど正しいの?」そんな疑問をお持ちの経営者・経理担当者の方へ。ファクタリング(売掛債権=金銭債権の譲渡)は、消費税法上非課税取引として整理されるのが一般的で、原則として消費税はかかりません。本記事では、非課税となる理由の考え方から、実務で必要な仕訳・勘定科目の処理方法、インボイス制度との関係まで、わかりやすく解説します。

【結論】ファクタリングは消費税がかからない非課税取引

まず結論からお伝えします。ファクタリングは、一般に消費税がかからない非課税取引として整理されます。

ファクタリングの本質は「売掛債権(金銭債権)の譲渡」です。

消費税法では、有価証券等の譲渡(その中に金銭債権の譲渡を含む)は非課税取引として扱われ、ファクタリングはこの整理に当てはまります。

つまり、ファクタリング会社に売掛債権を売却して資金を調達しても、債権譲渡そのものに消費税は通常発生しません。

消費税が課税される取引(例:商品の販売・役務の提供)とは性質が異なるため、非課税として扱われます。

ファクタリングが非課税である法的根拠(有価証券等の譲渡)

ファクタリングが非課税として整理される根拠は、消費税法の非課税規定(有価証券等の譲渡)にあります。

国税庁の「非課税となる取引」でも、有価証券等の譲渡の例として金銭債権などの譲渡が挙げられています。

ファクタリングは売掛金という金銭債権をファクタリング会社に譲渡する行為であるため、消費税法上の非課税取引として整理されます。

また、国税庁の質疑応答事例でも、金銭債権の買取り等における割引料・保証料・手数料の扱いが示されています。

参考:国税庁|金銭債権の買取り等に対する課税関係

なお、消費税が課されない取引には「非課税取引」「不課税(対象外)取引」「免税取引」の3種類がありますが、ファクタリング(債権譲渡)は一般に「非課税取引」として整理されます。

- 非課税取引:消費税の課税対象となる取引のうち、法律で非課税とされる取引(金融・保険、土地の譲渡など)

- 不課税(対象外)取引:そもそも消費税の課税対象に当たらない取引(給与支払、損害賠償金など)

- 免税取引:輸出取引など、消費税率がゼロとされる取引

2社間・3社間ファクタリングどちらも消費税の扱いは同じ

ファクタリングには主に2社間ファクタリングと3社間ファクタリングの2種類がありますが、消費税の扱いは基本的にいずれも同じです。

2社間ファクタリングは、利用企業とファクタリング会社の2者間で完結する形式で、売掛先(取引先)には通知しません。

3社間ファクタリングは、利用企業・ファクタリング会社・売掛先の3者が関与する形式で、売掛先にも債権譲渡の通知が行われます。

どちらの形式でも取引の本質は「金銭債権の譲渡」であることに変わりはなく、消費税の基本整理は変わりません。

| 種類 | 関与者 | 消費税の扱い |

|---|---|---|

| 2社間ファクタリング | 利用企業・ファクタリング会社 | (原則)非課税 |

| 3社間ファクタリング | 利用企業・ファクタリング会社・売掛先 | (原則)非課税 |

取引形態による消費税の差異を心配される方もいますが、債権譲渡である限り、基本的には同様の整理になります。

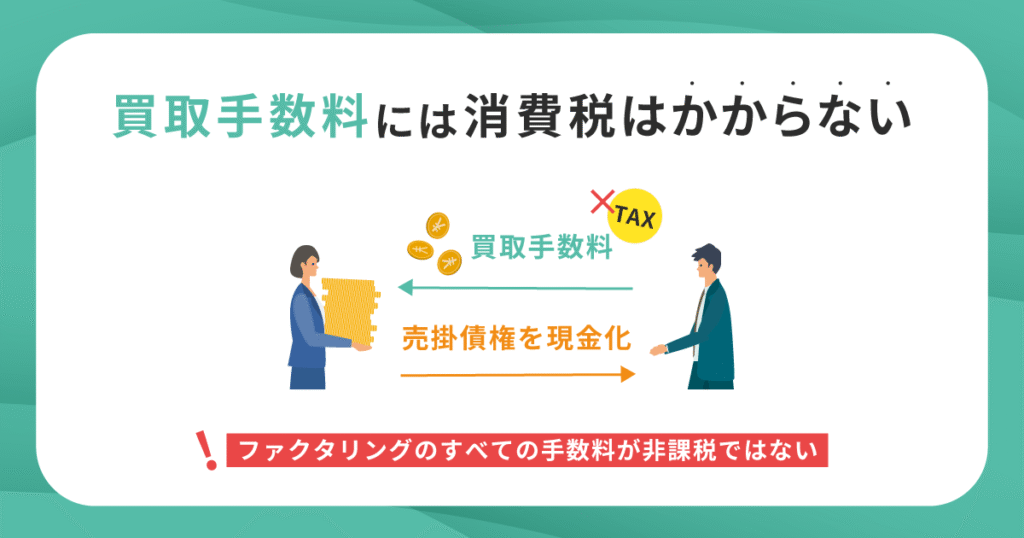

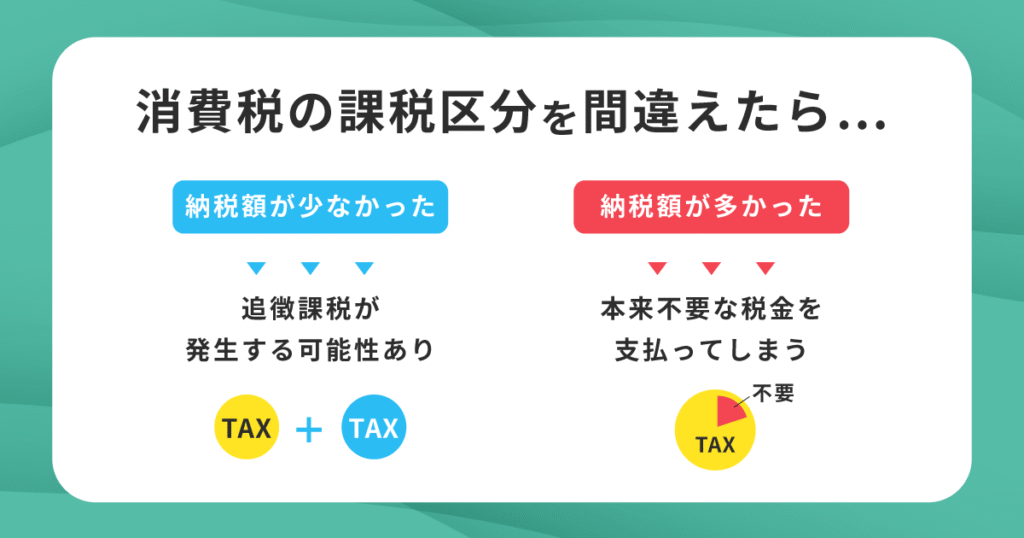

ファクタリング手数料に消費税はかかる?

ファクタリングを利用する際には、ファクタリング会社への手数料が発生します。

結論として、ファクタリング(債権買取)の対価としての手数料相当額は、通常、消費税がかからない(非課税として整理される)ことが多いです。

一般的に手数料・サービス料には消費税がかかるイメージがあるため、「ファクタリング手数料は課税対象では?」と誤解されることがありますが、金銭債権の買取りに伴う割引料・保証料・手数料は、名目を問わず非課税として取り扱う考え方が示されています。

手数料も非課税になる仕組みと理由

ファクタリングの手数料相当額が非課税として整理される理由は、手数料が「金銭債権の譲受け(買取り)の対価の一部」として扱われるためです。

ファクタリング手数料の経済的実態は、売掛金の額面と実際に受け取る金額との「差額」です。

たとえば、額面100万円の売掛金を95万円でファクタリング会社に譲渡した場合、差額の5万円が手数料相当となります。

この差額(手数料相当額)は、金銭債権の譲渡対価の一部として扱われるため、原則として独立した役務提供の対価(課税)とは区別され、非課税の範囲に含まれる考え方になります。

手数料の相場は2社間で10〜30%程度、3社間で1〜9%程度が一般的とされますが、いずれも「債権買取の対価」である限り、消費税の基本整理は同様です。

ただし、手数料以外に発生することがある以下の費用は課税対象となる場合がありますので注意が必要です。

- 債権譲渡登記費用:登録免許税(消費税の対象外)+司法書士への報酬(課税)

- 振込手数料:課税となるのが一般的

- 契約書類の郵送料・事務手数料:内容により課税となる場合あり

見積書や契約書を受け取った際は、どの費用が「債権買取の対価」なのか、どれが付随する課税サービスなのか、内訳を必ず確認しましょう。

【要注意】「手数料に消費税」を別建てする見積は内訳確認を

「債権買取の対価(割引料・手数料相当)」に対して、消費税を別建てで上乗せしている見積は要注意です。

通常、金銭債権の買取りに伴う割引料・保証料・手数料は非課税として整理されるため、見積書に「手数料×10%の消費税」を機械的に上乗せしている場合は、根拠と内訳を必ず確認してください。

一方で、司法書士報酬や事務代行・郵送等の付随サービスが含まれている場合は、その部分に消費税がかかることがあります。重要なのは「何に対する消費税なのか」が明確かどうかです。

不明点がある場合は、契約を急がず、複数社の見積りを比較したり、専門家に確認することをおすすめします。

ファクタリング業界には高額手数料や悪質な取り立て等の相談もあるため、金融庁の注意喚起も参考にしてください。

参考:金融庁|ファクタリングの利用に関する注意喚起

見積書で確認すべき3つのチェックポイント

ファクタリング業者から見積書を受け取ったら、以下の3つのポイントを必ず確認してください。

- 「何に対する消費税か」が明確か:債権買取の対価(割引料・手数料相当)に対して消費税が別建てになっている場合は、根拠と内訳を確認しましょう。付随サービス(司法書士報酬等)の課税であれば、項目が分かれているはずです。

- 費用の内訳が明確か:「一括手数料」とまとめられている場合でも、振込手数料や登記関連費用などが含まれていないか内訳を確認しましょう。不明な場合は業者に詳細の説明を求めてください。

- 合計金額が適正か:手数料率が相場感(2社間:10〜30%、3社間:1〜9%)から大きく乖離していないか確認しましょう。実質手数料が著しく高い場合は慎重に判断してください。

少しでも不審な点がある場合は契約を急がず、複数の業者に見積もりを依頼して比較することをお勧めします。

ファクタリングの仕訳・勘定科目と消費税の処理方法

ファクタリングが非課税取引であることを理解したうえで、次は実務上の会計処理について解説します。

ファクタリングを利用した際の仕訳は、通常の売掛金回収とは異なる処理が必要です。

特に手数料の取り扱いと税区分(非課税/対象外)を正確に記録することが、適正な決算書・税務申告の作成につながります。

詳しい仕訳方法については、以下の動画も参考になります。

【仕訳例】売掛金100万円をファクタリングした場合

具体的な仕訳例を使って処理方法を確認しましょう。

【前提条件】

- 売掛金の額面:1,000,000円

- ファクタリング手数料率:5%(手数料相当額:50,000円)

- ファクタリング会社から入金される金額:950,000円

- ファクタリングの種類:2社間ファクタリング

① 債権譲渡時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収金 | 950,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損 | 50,000円 |

② ファクタリング会社から入金された時の仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 950,000円 | 未収金 | 950,000円 |

ポイント:手数料相当額50,000円は「売上債権売却損」として計上します。会計ソフトの税区分は、「課税仕入(仕入税額控除の対象)」にならない区分(例:対象外、非課税など、ソフトの仕様に応じた区分)で処理してください。

3社間ファクタリングの場合は、売掛先から直接ファクタリング会社に入金されるため、入金処理の仕訳が若干異なりますが、債権譲渡時の処理は基本的に同じです。

ファクタリングで使う勘定科目一覧

ファクタリングの会計処理で使用する主な勘定科目をまとめました。

| 勘定科目 | 用途・内容 | 消費税区分(目安) |

|---|---|---|

| 売掛金 | ファクタリング前の売掛債権 | 元の取引による |

| 未収金 | 債権譲渡後・入金前の権利 | 対象外(会計ソフト設定による) |

| 売上債権売却損 | ファクタリング手数料相当の損失 | 対象外(課税仕入にしない) |

| 普通預金(当座預金) | 入金口座 | — |

| 支払手数料 | 振込手数料など(付随費用) | 課税(内容による) |

「売上債権売却損」は、ファクタリングでよく使われる勘定科目です。

一部の企業では「手形売却損」「その他の営業外費用」として処理するケースもありますが、社内の会計方針に沿って継続適用しましょう。

会計ソフト(freeeやマネーフォワードなど)を利用している場合は、税区分を誤って「課税仕入(仕入税額控除の対象)」にしないことが重要です。

消費税申告書への記載と課税売上割合への影響

ファクタリングを利用した際、消費税の申告実務で注意すべき点のひとつが「課税売上割合」です。

課税売上割合とは、総売上高に占める課税売上高の割合のことで、消費税の仕入税額控除の計算に使用されます。

ここで重要なのは、金銭債権の譲渡は「非課税取引」でも、課税売上割合の計算上は“総売上高・課税売上高に含めない”取引があることです。

国税庁の説明では、総売上高と課税売上高の双方には、「特定の金銭債権の譲渡」に係る売上高は含めないとされています。

参考:国税庁|No.6405 課税売上割合の計算方法

一方で、金銭債権の譲渡の内容によっては、譲渡対価の5%相当額を課税売上割合の計算に用いる取扱いになるケースもあり、すべてが一律ではありません(取引の性質により判断が分かれます)。

参考:国税庁|非課税となる有価証券の範囲と課税売上割合の関係

そのため、課税売上割合への影響を正確に把握したい場合は、取引内容(どの金銭債権に当たるか)を前提に、税理士等へ確認することをおすすめします。

ファクタリングと消費税に関するよくある質問

ファクタリングの消費税に関して、実務上よく寄せられる疑問にお答えします。

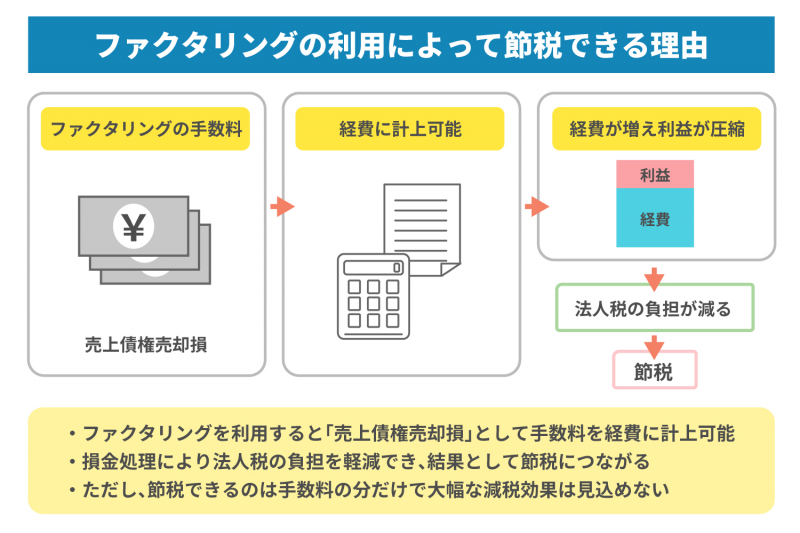

Q. ファクタリング手数料は経費(損金)として計上できる?

Q. ファクタリング手数料は経費(損金)として計上できますか?

A: はい、計上できます。ファクタリング手数料相当額は「売上債権売却損」などとして損益計算書に計上され、法人税・所得税上の損金(必要経費)として扱われるのが一般的です。ただし、手数料が著しく高い場合や、取引実態がファクタリングではなく実質的な貸付と評価され得る場合は、別途検討が必要になることがあります。不安な場合は税理士に確認することをお勧めします。

Q. インボイス制度はファクタリングに影響する?

Q. 2026年現在、インボイス制度(適格請求書等保存方式)はファクタリングに影響しますか?

A: 基本的には影響しません。ファクタリング(債権譲渡)自体は非課税取引として整理されるため、ファクタリング会社がインボイス(適格請求書)を発行する場面は通常ありません。ただし、付随して発生する司法書士報酬や事務代行費用など課税対象の費用については、仕入税額控除を受けるためにインボイスの保存が必要になる場合があります。

Q. 個人事業主でも消費税の扱いは同じ?

Q. 個人事業主がファクタリングを利用する場合も、消費税の扱いは法人と同じですか?

A: 基本的に同じです。消費税法上の非課税取引の定義は法人・個人事業主を問わず適用されるため、個人事業主がファクタリングを利用した場合も同様に整理されます。ただし、課税事業者の方は課税売上割合等の論点が絡むことがあるため、申告がある場合は会計処理に注意してください。

Q. 給与ファクタリングの消費税はどうなる?

Q. 「給与ファクタリング」の消費税はどのような扱いになりますか?

A: 給与ファクタリングは、通常のファクタリングとは性質が大きく異なります。いわゆる給与ファクタリングについては、最高裁(令和5年2月20日)で「貸付け」に当たると判断された旨の公表もあり、違法なヤミ金融に該当し得る非常に危険な取引です。消費税以前に、トラブルに巻き込まれるリスクが高いため利用は避けてください。

参考:金融庁|ファクタリングの利用に関する注意喚起

まとめ|ファクタリングの消費税で押さえるべきポイント

この記事では、ファクタリングと消費税の関係について、理由の考え方から実務的な会計処理まで詳しく解説しました。

最後に、重要なポイントをまとめます。

- ファクタリング(債権譲渡)は原則として非課税取引:金銭債権などの譲渡は非課税取引として整理されます(2社間・3社間いずれも基本整理は同様)。

- 手数料相当額も、通常は非課税として整理される:金銭債権の買取りに伴う割引料・保証料・手数料は名目を問わず非課税とされる考え方が示されています。

- ただし付随費用は課税になる場合がある:司法書士報酬や事務代行、郵送等は課税対象となることがあるため、見積書の内訳確認が重要です。

- 課税売上割合は“一律に5%算入”とは限らない:特定の金銭債権の譲渡は総売上高・課税売上高に含めない取扱いがあり、5%相当額を用いるかどうかは取引の性質で変わります。

- インボイス制度の影響は限定的:債権譲渡部分は非課税のためインボイス不要となるのが一般的。付随する課税費用についてはインボイス保存が必要になる場合があります。

ファクタリングは適切に利用すれば、消費税負担を増やさずに資金調達を早められる手段になり得ます。

ただし、見積書で「何に対する消費税なのか」を必ず確認し、会計処理や申告が絡む場合は税理士などの専門家にも相談しながら進めましょう。

資金繰りにお悩みの際は、信頼できる複数のファクタリング会社を比較検討のうえ、ご自身のビジネスに最適なサービスを選択してください。

コメント