「ファクタリング会社はやばい」という声をよく耳にしますが、実際のところはどうなのでしょうか?確かに悪質な業者が存在するのは事実ですが、ファクタリングは適法に利用されうる資金調達(資金化)手段です。この記事では、悪質業者の手口や見分け方、安全に利用するためのチェックポイントを徹底解説します。被害を未然に防ぎ、正しく活用するための知識をぜひ身につけてください。

【結論】ファクタリング会社が「やばい」と言われる真相

結論から言えば、ファクタリング(売掛債権の買取)そのものは、適法に行われうる取引です。ただし、形式は「債権譲渡(売買)」でも、取引の実態が「貸付(融資)」と評価される場合は違法となり得るため、業者選びと契約内容の確認が重要です。

問題の本質は「悪質な業者の存在」にあります。

正規のファクタリングサービスは、売掛債権を早期に現金化する資金化手段として、多くの中小企業や個人事業主に活用されています。

しかし、この仕組みを悪用したヤミ金業者や悪質業者が混在しているため、「やばい」というイメージが広まってしまっているのが現状です。

悪質業者は存在するが、ファクタリング自体は合法のサービス

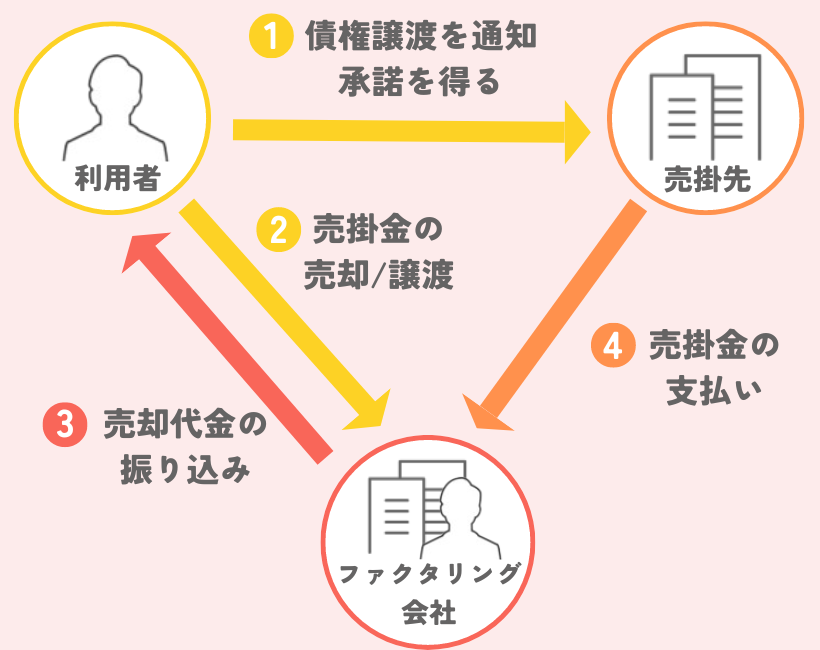

ファクタリングとは、企業が保有する売掛債権をファクタリング会社に譲渡することで、支払期日前に現金を得るサービスです。

この仕組みは民法上の「債権譲渡」に基づいており、法的に認められた取引として行われます。

金融庁も、事業者が保有する売掛債権等を買い取るファクタリングは「原則として貸金業に該当しない」としつつ、偽装ファクタリング(実質的なヤミ金融)などへの注意喚起を行っています。

ただし、一部の悪質業者が「ファクタリング」という名目で実質的なヤミ金融を行っており、これが社会問題化しています。

つまり、「やばい」のはファクタリングという仕組みそのものではなく、悪質業者や違法な取引実態です。

この記事でわかること

この記事を読むことで、以下の情報を得ることができます。

- ファクタリング会社が「やばい」と言われる具体的な理由

- 合法なファクタリングと違法業者(ヤミ金)の決定的な違い

- 悪質業者を見抜くための7つのチェックポイント

- 被害に遭ってしまった場合の相談窓口と対処法

- 安心して利用できる優良ファクタリング会社の選び方

資金繰りに悩んでいる方が安全かつ賢くファクタリングを活用できるよう、具体的な情報をわかりやすく解説していきます。

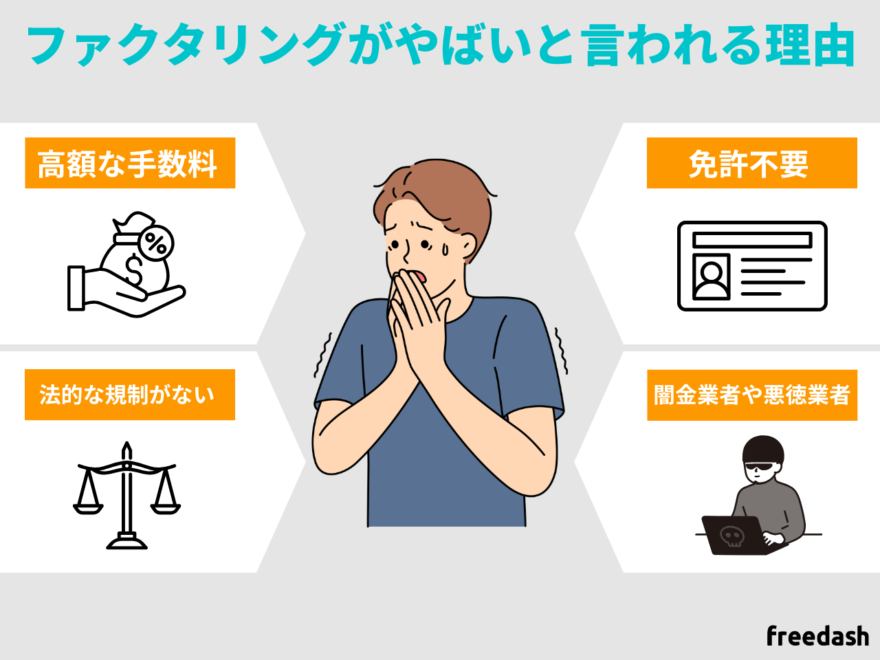

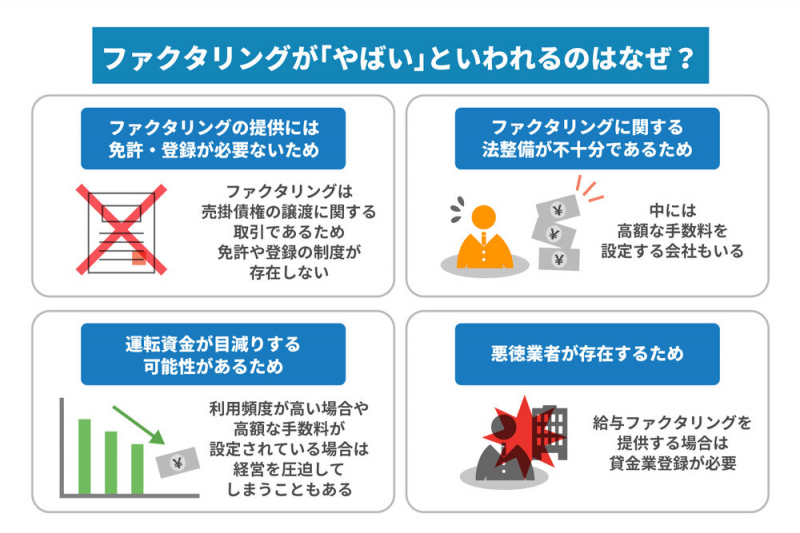

ファクタリング会社が「やばい」と言われる5つの理由

ファクタリング会社が「やばい」と検索される背景には、具体的な5つの問題が存在します。

それぞれの実態を理解することで、被害を未然に防ぐことができます。

理由①|手数料が相場を大幅に超える悪質業者の存在

正規のファクタリングサービスの手数料は、2社間ファクタリングで10〜20%、3社間ファクタリングで1〜9%が相場の目安です。

しかし悪質業者の中には、30〜50%、場合によってはそれ以上の手数料を請求するケースが報告されています。

たとえば、100万円の売掛債権を現金化する際に50万円の手数料を取られた場合、手元に残るのはわずか50万円です。

これでは資金繰りの改善どころか、かえって経営を圧迫してしまいます。

さらに、契約時には低い手数料を提示しておきながら、後から「事務手数料」「審査費用」「振込手数料」などの名目で追加請求してくるケースも横行しています。

理由②|偽装ファクタリング(実質ヤミ金)による被害の増加

最も深刻な問題の一つが、ファクタリングを装ったヤミ金融の存在です。

表向きはファクタリングと称していても、実態は貸付行為であるケースがあります。

具体的には、以下のような特徴があります。

- 売掛債権の買い取りではなく、売掛金を担保にした融資を行っている

- 売掛先が支払えなかった場合も利用者に返済を求める(償還請求権あり)

- 実質的な年利換算で数百%〜数千%に相当する手数料を請求する

- 貸金業登録なしで営業しており、出資法・貸金業法に違反している

違法な資金調達は企業や個人の信用を失墜させ、法的な制裁を招く危険な行為であることを肝に銘じてください。

理由③|強引な取り立て・脅迫的な督促を行う業者

悪質業者による取り立て行為も深刻な問題です。

「売掛金の入金が遅れた」「取引先が倒産した」といった場合に、脅迫的な電話・訪問・SNSでの嫌がらせを行う業者が存在します。

正規のノンリコース(償還請求権なし)ファクタリングであれば、売掛先が倒産しても利用者に返済義務は生じません。

しかし悪質業者は「返済義務がある」と偽り、強引な取り立てを行うケースがあります。

このような行為は貸金業法・出資法・刑法(脅迫罪・恐喝罪)に違反する可能性があり、警察への相談対象となります。

理由④|契約内容が不透明で説明を拒む業者

信頼できるファクタリング会社は、手数料の内訳・償還請求権の有無・契約条件を書面で明確に説明します。

一方、悪質業者は「難しい話は省いていいですよ」「とりあえず今日中に契約しましょう」と言って、重要事項の説明を意図的に省略します。

契約後に不利な条件が発覚しても、「契約書にサインした」という理由でトラブルになるケースが後を絶ちません。

契約内容を十分に理解できないまま署名・押印することは絶対に避けてください。

理由⑤|個人情報・取引先情報を悪用するリスク

ファクタリング利用時には、自社の財務情報・売掛先の社名・取引金額などの機密情報を提供する必要があります。

悪質業者はこれらの情報を名簿業者への転売・他の違法業者への情報提供・なりすまし詐欺への悪用に使用するリスクがあります。

また、取引先への無断での連絡や、債権譲渡の通知を口実にした取引先への不当な接触も報告されています。

情報を提供する前に、プライバシーポリシーの確認と個人情報管理体制の確認が不可欠です。

合法なファクタリングと違法業者(ヤミ金)の決定的な違い

ファクタリングと違法業者の違いを理解することは、被害を防ぐ上で最も重要なポイントです。

法的な観点から、両者の境界線を明確に解説します。

ファクタリングは違法ではない|法的根拠を解説

ファクタリングの法的根拠は、民法第466条以降の「債権譲渡」の規定にあります。

売掛債権は財産権の一種であり、その譲渡は原則として自由に行えます。

真正な債権譲渡(売買)として行われるファクタリングは、原則として貸金業には該当しないとされています。

違法になるケース=「貸付」に該当する場合

一方、以下のような場合はファクタリングではなく「貸付行為」と見なされ、貸金業登録なしに行うと貸金業法違反となる可能性があります。

- 償還請求権(リコース)がある場合:売掛先が支払えなかった際に利用者へ返済を求める契約は、実質的に担保付き融資と同等と評価され得る

- 売掛債権が架空または存在しない場合:実態のない債権を利用した金銭のやり取りは違法・詐欺等の問題になり得る

- (実態が貸付と評価される取引で)手数料・違約金等が法定上限を大きく超える場合:利息制限法(元本に応じ年15%・18%・20%)や出資法との関係が問題化し得る

なお、金融庁の注意喚起では、ファクタリングが貸金業に該当しないと判断された裁判例として東京地裁令和2年9月18日判決が紹介されています。また、いわゆる給与ファクタリングについては最高裁令和5年2月20日に「貸付け」に当たる旨の判断が示されています(いずれも詳細は金融庁ページ参照)。

【図解】合法と違法の境界線を見分けるフローチャート

以下のフローで業者を判断してください。

| 判断ポイント | 合法(正規ファクタリング) | 違法(ヤミ金・悪質業者) |

|---|---|---|

| 取引の性質 | 債権の売買 | 実質的な貸付 |

| 償還請求権 | なし(ノンリコース) | あり(リコース) |

| 手数料水準 | 1〜20%程度(目安) | 30%超・追加請求あり |

| 契約書の提供 | 必ず控えを交付 | 控えを渡さない |

| 会社の実在性 | 実在するオフィスあり | 住所が虚偽・連絡先不明 |

やばいファクタリング会社を見抜く7つのチェックポイント

悪質業者を見分けるために、契約前に必ず以下の7点を確認してください。

これらは「安心して利用できる業者か」を判断するための実践的なチェックリストです。

チェック①|会社の所在地・連絡先は実在するか

まず最初に確認すべきは、会社の実在性です。

公式ウェブサイトに記載された住所をGoogle マップやストリートビューで確認し、実際にオフィスが存在するかを確かめてください。

以下のような場合は要注意です。

- 住所がバーチャルオフィスや私書箱のみ

- 電話番号が携帯電話番号のみ(固定電話なし)

- 会社名での法人登記が確認できない

- ウェブサイトに代表者名・会社設立年が記載されていない

国税庁の法人番号公表サイトや法人番号検索システムで法人の実在を確認することを強く推奨します。

チェック②|手数料の内訳を書面で提示するか

信頼できるファクタリング会社は、手数料の内訳を必ず書面で明示します。

「ファクタリング手数料○%」だけでなく、事務手数料・振込手数料・審査費用などがある場合はそれぞれ明記されているはずです。

口頭だけで「手数料は5%です」と言うだけで書面を出さない業者は危険です。

書面による手数料の明示を拒む業者とは契約しないでください。

チェック③|償還請求権(リコース)の有無を確認

償還請求権(リコース)とは、売掛先が支払いを行えなかった場合に、ファクタリング利用者に返済を求める権利のことです。

正規のファクタリングは原則として「ノンリコース(償還請求権なし)」であり、売掛先の倒産リスクはファクタリング会社が負います。

「万が一取引先が支払えない場合はどうなりますか?」と必ず確認し、契約書にノンリコースと明記されているかを確認してください。

リコース条項がある場合は、取引実態によっては貸付と評価され、違法となる可能性があります。

チェック④|審査なしで即契約を迫っていないか

正規のファクタリング会社は、売掛先の信用調査・財務状況の確認・売掛債権の実在確認など、一定の審査プロセスを必ず経ます。

「審査なし」「書類不要」「今すぐ現金化できます」という業者は、審査を省いて手数料だけを取る詐欺的業者か、実態を確認せずに後から問題が発覚するリスクの高い業者です。

また、「今日中に契約しないと条件が変わります」「他のお客様に先を越されます」などの焦らせる手口も悪質業者の典型的なパターンです。

チェック⑤|契約書の控えを必ず渡すか

契約書の控えを渡さない業者は、絶対に利用してはいけません。

契約書の控えは、万が一トラブルになった際に自分の権利を守るための重要な証拠書類です。

悪質業者は「後日郵送します」「データで送ります」と言いながら送付しないケースや、故意に契約書の一部のみを渡し、不利な条件のページを隠すケースがあります。

契約時に必ず全ページの控えを受け取り、内容を隅々まで確認してから署名・押印してください。

チェック⑥|口コミ・評判に不自然な点はないか

契約前に必ずインターネットで業者名を検索し、口コミや評判を確認してください。

ただし、以下のような不自然な口コミには注意が必要です。

- すべての口コミが5段階評価の5のみで、批判が一切ない

- 口コミの文体が似通っており、同一人物による投稿が疑われる

- 口コミの投稿日が特定の時期に集中している

- Googleマップのクチコミ数が異常に少ない、または設立から日が浅いのに多すぎる

複数のプラットフォーム(Googleマップ・SNS・掲示板サイト)を横断して確認することをお勧めします。

チェック⑦|金融庁等の注意喚起(違法業者情報)に該当しないか

金融庁の「違法な金融業者にご注意!」や、「違法な金融業者に関する情報(PDF)」などの注意喚起情報も確認してください。

ただし、掲載されていない業者でも悪質な場合があるため、非掲載=安全の保証ではありません。

注意喚起情報で該当が確認された場合は、絶対に契約しないでください。

こんな勧誘トークは危険!悪質ファクタリング会社の典型的な手口

悪質業者は巧みな言葉で利用者を誘い込みます。

以下の勧誘トークを聞いたら、すぐに警戒レベルを上げてください。

「審査なしで今日中に現金化できます」

これは最も典型的な危険ワードです。

正規のファクタリングには必ず審査があります。

「審査なし」をうたう業者は、債権の実在確認も信用調査も行わず、後から不当な追加請求をしてくる可能性が高いです。

また、「今日中に」という緊迫感を演出して冷静な判断力を奪うのも、悪質業者の常套手段です。

資金繰りが苦しくても、焦りに乗じた勧誘には決して乗らないようにしてください。

「他社で断られた方も大丈夫です」

この言葉は、「どんなに信用力が低い方でも受け付けます」というメッセージを含んでいます。

正規のファクタリング会社は、売掛先の信用力が低すぎる場合には審査を通しません。

「他社で断られた方も歓迎」という業者は、その分だけ異常に高い手数料や不当な契約条件を押しつけてくる可能性があります。

「どこでも通る」という甘い言葉の裏には、必ずリスクが潜んでいると覚えておいてください。

「手数料は業界最安値」→後から追加請求されるケース

「手数料1%〜」「業界最安値保証」という謳い文句で集客し、契約後に様々な名目の追加費用を請求するケースがあります。

具体的には以下のような項目で追加請求されるケースが報告されています。

- 「書類作成費用」:3〜5万円

- 「登記費用」:実費より大幅に高い金額を請求

- 「審査手数料」:審査後に請求される

- 「早期現金化オプション料」:当初説明になかった費用

最終的な手取り金額を必ず確認し、全ての費用を含めた実質的な手数料率を計算してから契約してください。

ファクタリング手数料の相場|適正価格を知って騙されない

悪質業者に騙されないために、手数料の適正相場を正確に知っておくことが最大の防衛策です。

ファクタリングには大きく分けて「2社間」と「3社間」の2種類があり、それぞれ手数料相場が異なります。

2社間ファクタリングの手数料相場:10〜20%

2社間ファクタリングとは、利用者とファクタリング会社の2者間で完結する取引です。

売掛先(取引先)には通知されないため秘密性が高いですが、その分ファクタリング会社のリスクが高くなり、手数料も高めになります。

手数料の相場は10〜20%程度です。

例えば、100万円の売掛債権を現金化する場合、手元に残るのは80〜90万円となります。

この範囲を大幅に超える30%・40%という手数料を提示された場合は、他の業者と比較検討することを強く推奨します。

3社間ファクタリングの手数料相場:1〜9%

3社間ファクタリングとは、利用者・ファクタリング会社・売掛先の3者が関与する取引です。

売掛先が債権譲渡を承諾するため、ファクタリング会社のリスクが低くなり、手数料も低く抑えられます。

手数料の相場は1〜9%程度で、銀行融資には及ばないものの、2社間と比べて大幅にコストを抑えられます。

ただし、売掛先に知られるリスクがあるため、取引関係への影響を十分に考慮する必要があります。

相場を大幅に超える場合は要注意

以下の手数料を提示された場合は、複数の業者に見積もりを依頼して比較してください。

- 2社間で20%超:相場の上限を超えているため慎重に検討

- 2社間で30%超:悪質業者の可能性が高い

- 3社間で10%超:相場を大幅に超えており要注意

なお、債権金額が少額(50万円未満)の場合や、売掛先の信用力が低い場合は手数料が高くなる傾向があります。

複数業者への相見積もりを取り、手数料を比較した上で契約することが賢明です。

被害に遭ってしまったら?今すぐ取るべき3つの行動

もし悪質なファクタリング業者の被害に遭ってしまった場合も、諦める必要はありません。

適切な手順を踏めば、被害回復や法的救済を受けられる可能性があります。

行動①|契約書・やり取りの証拠をすべて保全する

最初に行うべきは証拠の保全です。

以下のものをすべて保存・コピーしてください。

- 契約書・見積書・請求書のすべて

- メール・LINE・SMSなどのテキストのやり取り

- 通話録音(可能な限り録音しておく)

- 振込明細・入金記録

- 業者のウェブサイトのスクリーンショット(削除される前に)

これらの証拠は相談機関への持参や、法的手続きの際に不可欠となります。

業者と連絡を取る際は必ず記録を残すことを心がけてください。

行動②|専門窓口に相談する(金融庁・消費生活センター・法テラス)

証拠を保全したら、以下の専門窓口に相談してください。

- 金融庁 金融サービス利用者相談室:金融庁相談窓口(電話0570-016811)

- 消費生活センター(消費者ホットライン):電話188番に電話すると最寄りの窓口につながる

- 法テラス(日本司法支援センター):法テラス公式サイト(電話0570-078374)、収入の低い方は無料法律相談が可能

- 弁護士会・法律事務所:具体的な法的対応が必要な場合は専門家に依頼

特に法テラスは費用の立替制度もあるため、資金的に余裕がない場合でも専門家の支援を受けやすい窓口です。

行動③|悪質な場合は警察への被害届を検討する

脅迫・恐喝・詐欺などの犯罪行為が伴っている場合は、警察への被害届を検討してください。

以下のような行為は刑事事件として対応できる可能性があります。

- 脅迫的な言動での取り立て(脅迫罪・恐喝罪)

- 存在しない手数料の詐取(詐欺罪)

- 無登録での貸金業行為(貸金業法違反)

- 出資法の上限金利超過(出資法違反)

被害届は最寄りの警察署の窓口で受け付けています。

弁護士と相談しながら進めることで、より効果的に対応することができます。

やばくないファクタリング会社を選ぶための5つの条件

悪質業者を避けるだけでなく、積極的に優良業者を選ぶ目を養うことも重要です。

以下の5つの条件を満たす業者であれば、安心して利用できる可能性が高いです。

条件①|運営実績が3年以上ある

ファクタリング業界では、悪質業者は比較的短期間で廃業・撤退するケースが多く見られます。

3年以上の運営実績がある業者は、一定の信頼性があると考えられます。

法人登記の確認で設立年月日を調べたり、ウェブサイトの「会社概要」ページで設立年を確認したりすることができます。

また、業界団体(一般社団法人日本中小企業金融サポート機構など)への加盟も信頼性の目安となります。

条件②|手数料体系が公式サイトで公開されている

手数料の目安・計算方法・相場を公式サイトで公開している業者は、透明性が高いと評価できます。

「手数料は要相談」のみで一切の情報を公開していない業者は、情報の透明性が低く注意が必要です。

もちろん実際の手数料は債権の内容によって変わりますが、相場の目安を明示している業者のほうが信頼性は高いと言えます。

条件③|オフィスへの訪問対応が可能

「実際に会いに来てください」と言える業者は、それだけ実態のある事業を行っているという証拠です。

オフィスへの訪問・来社面談に対応している業者は、信頼性の観点から高く評価できます。

「オンラインのみ」「電話とメールのみ」という業者の場合は、念のため他の方法でも実在性を確認するようにしてください。

条件④|契約前に見積書を発行してくれる

契約前に正式な見積書を無料で発行してくれる業者は、費用の透明性が高いと言えます。

見積書には、買取金額・手数料額・手取り額・その他費用が明示されているはずです。

見積書の発行を拒む業者や、「契約後にしか費用は確定しない」と言う業者は避けてください。

複数業者から見積もりを取って比較検討することが、最も賢い業者選びの方法です。

条件⑤|口コミで対応の丁寧さが評価されている

Googleマップやレビューサイトで、担当者の対応・説明の丁寧さ・質問への誠実な回答が高く評価されている業者を選びましょう。

「説明が丁寧だった」「疑問点に真摯に答えてくれた」「急かされることなく検討できた」というポジティブな評価は、優良業者の特徴です。

反対に、「契約後に連絡が取れなくなった」「約束した内容と違った」という口コミがある業者は要注意です。

ファクタリング会社に関するよくある質問

ファクタリング利用を検討している方から多く寄せられる疑問にお答えします。

Q. ファクタリングを使うと信用情報に傷がつく?

A: 一般に、ファクタリングは「借入」ではなく債権の売買として行われるため、個人信用情報機関(CIC・JICCなど)に借入として登録される性質のものではありません。ただし、悪質業者との取引で別途の債務トラブルが発生した場合などは、状況により影響が生じる可能性があります。

Q. 取引先にファクタリング利用がバレる?

A: 2社間ファクタリングの場合、原則として取引先(売掛先)に通知は行われません。ただし、債権譲渡登記が行われた場合は登記情報から発覚する可能性があります。また、3社間ファクタリングの場合は取引先の同意が必要なため、利用が知られます。2社間でも利用者が売掛金を使い込んだ場合などは、ファクタリング会社から直接取引先に連絡が行く場合があります。

Q. 個人事業主でもファクタリングは利用できる?

A: はい、個人事業主でもファクタリングを利用できます。法人格の有無は問われませんが、売掛債権(取引先への請求書)が存在することが前提です。フリーランス・個人事業主向けのファクタリングサービスも存在します。ただし、個人事業主は法人に比べて審査が厳しくなる場合があり、手数料が高めに設定されるケースもあります。

Q. ファクタリングと銀行融資はどちらが良い?

A: それぞれ特性が異なります。銀行融資はコストが低く(金利年1〜3%程度)、大きな金額を調達しやすいですが、審査に時間がかかり、審査通過のハードルも高いです。ファクタリングは審査が比較的スピーディーで(最短即日〜数日)、信用情報に影響しにくい一方、手数料が割高になりやすいです。急ぎで資金が必要な場合や銀行融資の審査が通らない場合にはファクタリングが有効ですが、コスト面では銀行融資が優れています。財務状況と緊急度に応じて使い分けることが重要です。

まとめ|やばいファクタリング会社を避ければ有効な資金調達手段になる

この記事で解説してきた内容を振り返ります。

- ファクタリング(売掛債権の買取)は適法に行われうる:民法上の債権譲渡に基づく取引として行われ、金融庁も注意喚起の中で「原則として貸金業に該当しない」旨を示している

- 問題は悪質業者の存在:偽装ファクタリング(実質ヤミ金)・異常に高い手数料・強引な取り立てなど、様々な形態の悪質業者が混在している

- 7つのチェックポイントを活用する:会社の実在性・手数料の書面開示・償還請求権の確認・審査プロセスの有無などを契約前に必ず確認する

- 手数料相場を把握する:2社間10〜20%・3社間1〜9%が目安であり、相場を大幅に超える場合は複数業者に見積もりを取ること

- 被害に遭ったら一人で抱え込まない:金融庁・消費生活センター・法テラスなどの公的機関に迷わず相談する

資金繰りに悩む経営者・個人事業主にとって、ファクタリングは正しく使えば非常に有効な資金調達ツールです。

「やばい」のはファクタリングそのものではなく、悪質業者との契約や、実態が違法な取引です。

この記事で学んだ知識を活かして、複数業者への相見積もりと徹底した事前調査を行った上で、安心・安全にファクタリングを活用してください。

コメント