「売掛金の入金が来月なのに、今すぐ資金が必要…」そんな資金繰りの悩みを抱える中小企業経営者は少なくありません。銀行融資は審査に時間がかかる場合があり、担保や保証などの準備が必要になるケースもあります。そんな状況を打開する手段として注目されているのがファクタリングです。本記事では、ファクタリングの基本的な仕組みから、メリット・デメリット、手数料の相場、信頼できる会社の選び方まで、中小企業経営者が知るべき情報をすべて徹底解説します。

ファクタリングとは?中小企業が知るべき基本の仕組み

資金繰りに悩む中小企業にとって、ファクタリングは非常に有効な資金調達手段になり得ます。

しかし「名前は聞いたことがあるけれど、具体的にどういう仕組みなのかわからない」という方も多いのではないでしょうか。

このセクションでは、ファクタリングの定義・借入との違い・種類・他の資金調達手段との比較を丁寧に解説します。

ファクタリングの定義|売掛金を現金化する資金調達方法

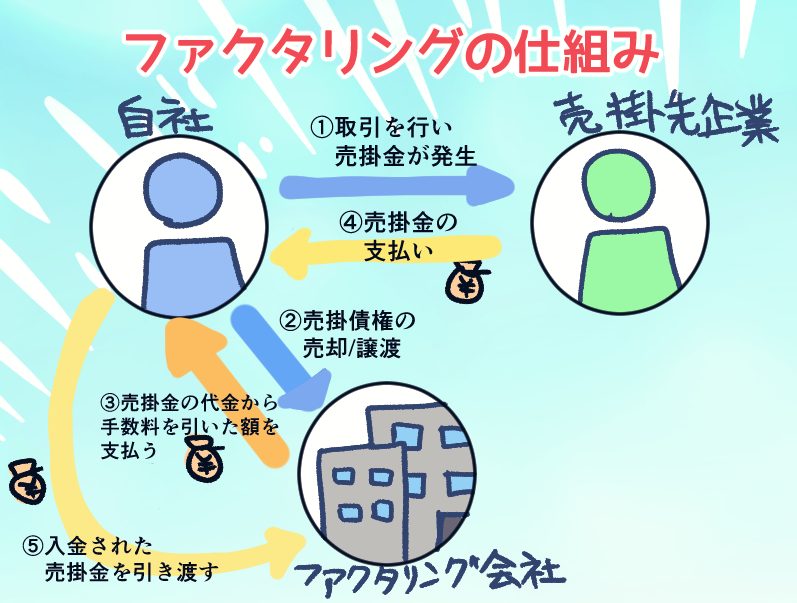

ファクタリングとは、企業が保有する売掛金(売掛債権)などをファクタリング会社に売却(債権譲渡)することで、支払期日よりも早期に現金を得る資金調達手段です。

通常の商取引では、商品やサービスを提供しても、代金が入金されるのは30日後・60日後・90日後といった支払いサイトが設定されています。

その間に支払いが発生すると、帳簿上は黒字でも手元に現金がないという「黒字倒産」のリスクにさらされます。

ファクタリングはこの問題を解決するために、売掛金という将来受け取る権利をファクタリング会社に譲渡し、手数料などを差し引いた金額を期日前に受け取る仕組みです。

金融庁によれば、「一般に『ファクタリング』とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)」と説明されています。

つまり、ファクタリングは「お金を借りる」のではなく「持っている債権(権利)を売る」行為として整理されるのが一般的です。

なぜ「借入」ではないのか?会計・契約上のポイント

ファクタリングが「借入(融資)」と異なるとされる主な理由は、一般に債権の売買(債権譲渡)として契約が組まれるためです。

銀行融資やビジネスローンでは、お金を受け取ると同時に「借入金」という負債が貸借対照表(バランスシート)に計上されます。

一方でファクタリングは、売掛金(資産)を現金化する取引であり、契約内容(リスク移転の有無)や会計上の判断によっては、資産の入れ替えとして処理されるケースがあります。

ただし、ここは重要な注意点があります。ファクタリングでも償還請求権あり(ウィズリコース)など、売掛先が支払わない場合に利用者側へ返還義務が残る契約では、実質的に融資に近い性質となり得ます。「必ず負債にならない」「必ず自己資本比率が悪化しない」とは言い切れないため、契約書で償還請求権の有無などの条件を必ず確認しましょう。

また、ファクタリングは通常は「債権の売買」として整理されるため原則として貸金業法の対象外とされますが、金融庁はファクタリングを装って実質的に貸付を行う違法業者(偽装ファクタリング)への注意を呼びかけています。利用する際は信頼できる業者を選ぶことが重要です(詳しくは後述)。

2社間ファクタリングと3社間ファクタリングの違い【図解】

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

それぞれの特徴を理解して、自社の状況に合った方法を選ぶことが重要です。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 関係者 | 自社 + ファクタリング会社 | 自社 + ファクタリング会社 + 売掛先 |

| 売掛先への通知 | なし(秘密保持可能) | あり(売掛先の承諾が必要) |

| 手数料相場 | おおむね10〜30%程度(条件により10%台〜上振れまで幅があります) | おおむね2〜9%程度(条件が良いと数%台になるケースも) |

| 入金スピード | 最短即日 | 数日〜1週間程度 |

| 主なメリット | 売掛先に知られない・スピーディー | 手数料が安い |

2社間ファクタリングは、自社とファクタリング会社の2者間で完結するため、売掛先(取引先)に知られずに資金化しやすい方式です。

一方、3社間ファクタリングは売掛先の承諾が必要ですが、ファクタリング会社のリスクが低い分、手数料が低くなる傾向があります。

取引先との関係性や急ぎ度合い、コストを総合的に考慮して選択することが重要です。

銀行融資・ビジネスローンとの比較表

ファクタリングと他の資金調達手段を比較すると、それぞれの特性がより明確になります。

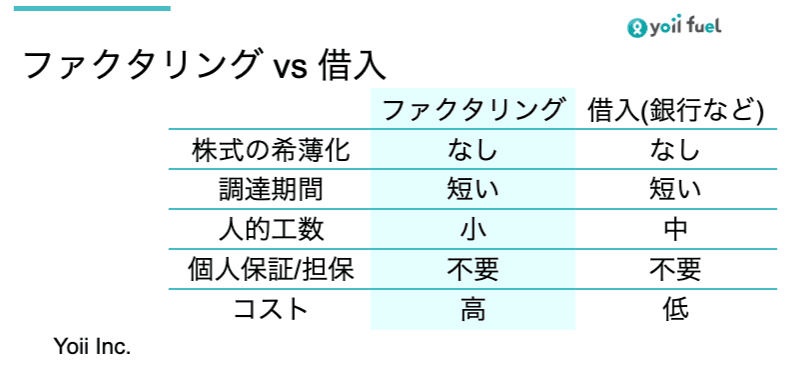

| 項目 | ファクタリング | 銀行融資 | ビジネスローン |

|---|---|---|---|

| 資金化スピード | 最短即日 | 数週間〜数か月(商品・準備状況で変動) | 数日〜1〜2週間程度(商品で変動) |

| 担保・保証人 | 不要となることが多い(契約・会社による) | 求められることがある(商品・信用力等で異なる) | 原則不要(商品による) |

| コスト | 手数料2〜30%(条件で変動) | 金利:年1%台〜数%台(条件で変動) | 金利:年数%〜18%程度まで幅(提供主体・審査で変動) |

| 負債計上 | 契約内容・会計処理により異なる | あり | あり |

| 赤字・税滞納 | 利用できる場合もある(売掛先の信用力等による) | 審査が厳しくなる傾向 | 審査が厳しくなる傾向 |

| 資金使途 | 原則自由 | 制限が設けられる場合あり | 比較的自由 |

銀行融資はコストが比較的低いものの、審査期間が長くなる場合があり、担保や保証が求められるケースもあります。

ファクタリングはコストこそ高めになりやすい一方で、スピード・利便性という面で優れており、急な資金需要や審査が通りにくい状況で選択肢となります。

中小企業がファクタリングを活用する5つのメリット

中小企業がファクタリングを活用する理由は、単に「すぐお金が手に入る」というだけではありません。

財務状況の改善、リスク管理、資金の柔軟性など、多面的なメリットがあります。

以下では、中小企業にとって特に重要な5つのメリットを詳しく解説します。

最短即日で資金調達できるスピード感

ファクタリング最大の魅力は、最短即日で資金を調達できるスピードです。

銀行融資は申請から入金まで数週間〜数か月かかることもあるのに対し、オンライン対応のファクタリング会社であれば審査から契約・入金まで当日中に完了するケースもあります。

例えば、月末に従業員への給与支払いが迫っているのに売掛金の入金が翌月15日という状況でも、ファクタリングを使えば資金を前倒しで確保できる可能性があります。

具体的な目安としては以下のとおりです:

- オンライン完結型:最短数時間〜当日で入金

- 通常の審査:当日〜翌営業日で入金

- 書類が複雑な場合:2〜3営業日で入金

この即時性は、突発的な支払いや仕入れ資金の調達が必要な場面で非常に大きな強みとなります。

赤字決算・税金滞納があっても利用できる場合がある

銀行融資では、赤字決算や税金の滞納がある場合、審査で大きなマイナス評価となり、融資を受けるのが難しくなる傾向があります。

しかしファクタリングでは、審査の主対象が「自社の信用力」ではなく「売掛先(取引先)の信用力」に置かれることが多い点が大きな違いです。

そのため、売掛先が信頼できる企業であれば、申請者側の財務状況が厳しい場合でも審査に通る可能性があります。

具体的には以下のような状況でも利用できるケースがあります:

- 2〜3期連続の赤字決算

- 他社への借入が多い状態

- 創業間もない(実績が少ない)

ただし、税金・社会保険料の滞納がある場合は、売掛債権の差押えリスクなどにより、ファクタリングが利用できない・手続きが難航するケースもあります。滞納がある場合は、申し込み前に状況確認を行いましょう。

また、自社が過去にファクタリング会社とトラブルを起こした履歴がある場合などは否決されることもあります。

担保・保証人が不要で申し込みやすい

ファクタリングは担保や保証を求められないことが多く、申し込みやすいのが特徴です(ただし、契約内容や会社によって取り扱いは異なります)。

これは、ファクタリングが「融資(お金の貸し借り)」ではなく「債権の売買」として組まれることが多い点に起因します。

銀行融資では、返済不能時のリスクヘッジとして不動産担保や代表者保証が求められることが一般的です。

しかしファクタリングでは、売掛金そのものが回収原資となるため、別途担保を用意しなくても進められるケースが多いです。

これは特に以下のような経営者にとって大きなメリットになります:

- 不動産などの担保資産を持っていない

- 個人保証を避けたい(経営者保証ガイドライン対応)

- 保証人になってくれる人を探したくない

担保不要になりやすいことで、起業間もない経営者や資産規模が小さい中小企業でも選択肢になり得ます。

売掛金の回収リスクを移転できる(ノンリコース)

ノンリコース(償還請求権なし)のファクタリングでは、売掛先が倒産・支払い不能になった場合でも、原則として自社がファクタリング会社に代わって支払う義務が生じません。

これは売掛金の回収リスクをファクタリング会社に移転できるという、非常に大きなメリットです。

例えば、取引先A社に1,000万円の売掛金があり、ファクタリングで900万円を受け取った後にA社が倒産した場合:

- ノンリコース(償還請求権なし)の場合:損失はファクタリング会社が負担するのが一般的で、自社への返金請求が生じない契約形態

- ウィズリコース(償還請求権あり)の場合:契約条件により、自社がファクタリング会社に返還義務を負う可能性

会社を選ぶ際は、必ず償還請求権の有無を確認することが重要です。

ノンリコース型のファクタリングは、取引先の倒産リスクが気になる企業にとって、実質的な信用保険のように機能する場合があります。

資金使途が自由で柔軟に活用できる

銀行融資では「設備投資のため」「運転資金のため」など、資金の使途を説明する必要があることがあります。

一方でファクタリングで資金化した資金は、一般に使途の制限が少なく、自由に活用しやすいとされます。

具体的には以下のような用途に活用されています:

- 従業員の給与・賞与支払い

- 仕入れ資金・在庫補充

- 設備の修繕・購入

- 税金・社会保険料の納付

- 他社への借入返済

- マーケティング・広告費用

この自由度の高さにより、経営上の緊急ニーズに柔軟に対応できるのがファクタリングの強みです。

中小企業がファクタリングを利用する際のデメリット・注意点

ファクタリングには多くのメリットがある一方で、しっかりと把握しておくべきデメリットや注意点もあります。

利用前にリスクを正確に理解することで、適切な判断ができます。

手数料が銀行融資より高い|相場と計算例

ファクタリング最大のデメリットは、コストが銀行融資と比べて高くなりやすい点です。

銀行融資は年1%台〜数%台が目安となる一方(条件で変動)、ファクタリングの手数料は2社間で10〜30%程度、3社間で2〜9%程度とされることが多く、案件条件によって上下します(2社間は10%台になるケースもあれば、条件により上振れすることもあります)。

具体的な計算例を見てみましょう:

- 売掛金:300万円

- 手数料率:15%(2社間)

- 手数料:300万円 × 15% = 45万円

- 実際の受取額:300万円 – 45万円 = 255万円

このように、コストは銀行融資より高くなる場合があります。

ただし、資金繰りが改善されることによる経営上の価値(取引機会の確保、倒産リスクの回避など)を総合的に考慮した上で判断することが重要です。

あくまで緊急時・一時的な資金ニーズに対応する手段として位置づけ、長期的な資金調達は銀行融資との組み合わせが理想的です。

売掛先の信用力が低いと審査に通らない場合も

ファクタリングの審査は自社ではなく売掛先(取引先)の信用力が中心に評価されることが多いです。

そのため、売掛先が以下のような状況にある場合は審査に通らない、または手数料が高くなる可能性があります:

- 売掛先の経営状況が悪化している

- 売掛先が設立間もない中小企業や個人事業主

- 売掛先との取引実績が少ない

- 売掛金の支払いサイトが180日以上と非常に長い

- 売掛先との契約書・請求書が整備されていない

大手企業や官公庁への売掛金は条件が良くなりやすい一方、中小企業や個人への売掛金は審査が厳しくなる場合があります。

複数のファクタリング会社に相見積もりを取ることで、より良い条件が見つかることも多いです。

悪質業者・偽装ファクタリングの見分け方

ファクタリング市場の拡大に伴い、悪質業者や違法な「偽装ファクタリング」も増加しています。

金融庁も注意喚起を行っており、以下のような特徴がある業者には十分注意が必要です:

- 手数料率を明示しない、または後から変更する

- 契約書を交わさず口頭のみで進める

- 「ファクタリング」と称して実質的に金銭の貸し付けを行う(偽装ファクタリング)

- 売掛金の買取ではなく、売掛金を担保とした融資のような形で進める

- 電話番号や住所が不明確な業者

- 審査なしで即日高額融資を謳う

偽装ファクタリングは、実態が違法な高金利貸付となり得るケースがあります。

信頼できる業者を選ぶポイントは、会社の実績・運営の透明性・契約書の整備・手数料の明確な開示です(詳しくは後述の選び方の基準を参照してください)。

ファクタリングの手数料相場と費用シミュレーション

ファクタリングを検討する際、多くの方が気になるのは「実際にいくらコストがかかるのか」という点です。

このセクションでは、方式別の手数料相場と具体的なシミュレーション、そして手数料を下げるコツをお伝えします。

2社間・3社間の手数料相場一覧【早見表】

| 種類 | 手数料相場 | 主な特徴 |

|---|---|---|

| 2社間ファクタリング | 10〜30%(条件により10%台〜上振れまで幅があります) | 秘密保持、即日対応可、手数料高め |

| 3社間ファクタリング | 2〜9%(条件が良いと数%台になるケースも) | 売掛先同意必要、手数料低め |

| オンライン型(クラウドファクタリング) | 2〜12%(サービス・条件で変動) | オンライン完結、スピーディー、低コスト傾向 |

手数料は以下の要素によって大きく変わります:

- 売掛先の企業規模・信用力(大手企業ほど低手数料になりやすい)

- 売掛金の金額(高額ほど低手数料になる傾向)

- 支払いサイト(短いほど低手数料になりやすい)

- 利用頻度・継続利用実績

- 申請者の財務状況(サービス設計により影響度は異なる)

必ず複数社に見積もりを依頼し、条件を比較することをおすすめします。

500万円の売掛金をファクタリングした場合の手取り額

具体的な数値でシミュレーションを確認しましょう。

【ケース1:2社間ファクタリング、手数料15%の場合】

- 売掛金額:500万円

- 手数料率:15%

- 手数料:500万円 × 15% = 75万円

- 手取り額:500万円 – 75万円 = 425万円

【ケース2:3社間ファクタリング、手数料5%の場合】

- 売掛金額:500万円

- 手数料率:5%

- 手数料:500万円 × 5% = 25万円

- 手取り額:500万円 – 25万円 = 475万円

【ケース3:2社間ファクタリング、手数料20%の場合(売掛先の信用力が低い等)】

- 売掛金額:500万円

- 手数料率:20%

- 手数料:500万円 × 20% = 100万円

- 手取り額:500万円 – 100万円 = 400万円

同じ500万円の売掛金でも、方式と手数料率によって手取り額が400万円〜475万円と大きく異なることがわかります。

複数社への相見積もりと条件交渉が非常に重要です。

手数料を下げるための交渉ポイント3選

ファクタリングの手数料は交渉や工夫によって下げられる場合があります。以下の3つのポイントを押さえましょう。

- 3社間ファクタリングを選ぶ:売掛先の同意が得られる場合は3社間を選択することで、手数料を抑えられる傾向があります。

- 複数社に相見積もりを取る:最低でも3社以上に見積もりを依頼し、条件を比較することで交渉材料になります。

- 継続利用・取引実績を積む:同じ会社を継続的に利用すると、条件が改善されるケースもあります(必ず下がるとは限りません)。

また、売掛先が大手企業や官公庁の場合は、その点を積極的に伝えることで条件が良くなる可能性があります。

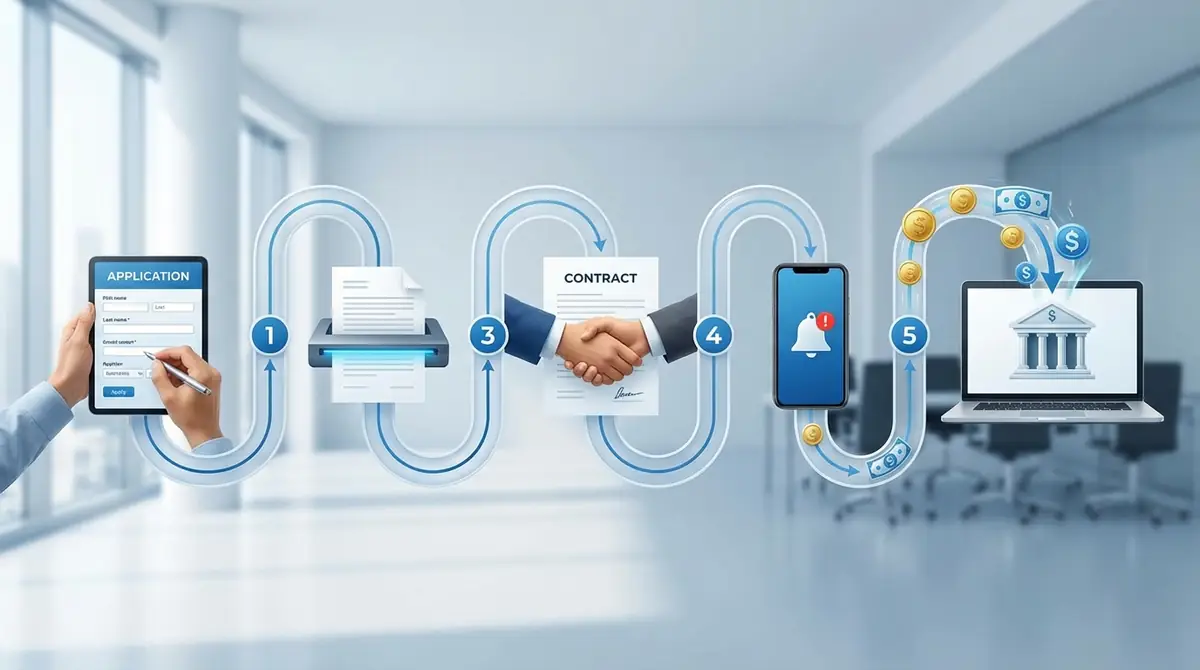

ファクタリングの申し込みから入金までの流れ【5ステップ】

「実際にどうやって申し込むの?」という疑問にお答えするため、ファクタリングの申し込みから入金までの標準的な流れを5つのステップで解説します。

近年はオンライン完結型のサービスが増え、来店不要で全てWeb上で手続きができる会社も多くなっています。

ステップ1:無料相談・見積もり依頼

まず、ファクタリング会社の公式サイトや電話・メールで無料相談・見積もりを依頼します。

この時点では正式な申し込みではないため、費用は一切かからないのが一般的です(契約前に有料の費用が発生しないかは念のため確認しましょう)。

相談時に伝えておく情報:

- 売掛金の金額と支払期日

- 売掛先の企業名・業種

- 希望する資金化の時期

- 利用方式(2社間・3社間)の希望

複数社に同時に相談することで、条件の比較ができます。

ステップ2:必要書類の準備と提出

見積もりに納得したら、必要書類を準備して提出します。

一般的に必要な書類は以下のとおりです:

- 必須書類:売掛金の請求書・発注書・契約書、通帳のコピー(直近3〜6ヶ月)、本人確認書類(代表者の身分証)

- 追加提出が求められる場合:決算書(直近2期分)、登記簿謄本、印鑑証明書

オンライン対応の会社ではスキャンデータやスマホ撮影での提出が可能なケースが多く、来店不要で手続きを進められます。

書類が揃っているほど審査がスムーズに進みます。

ステップ3:審査(最短30分〜1営業日)

提出書類をもとに、ファクタリング会社が審査を行います。

審査時間の目安:

- オンライン完結型:最短30分〜数時間

- 通常の審査:数時間〜当日中

- 書類が複雑な場合:翌営業日〜2営業日

審査では主に売掛先の信用力・売掛金の実在性・金額・支払期日が確認されます。

審査結果とともに、正式な手数料率・手取り額が提示されます。

ステップ4:契約締結(オンライン対応可)

審査に通過し条件に合意したら、契約書を締結します。

近年は電子契約(電子署名)に対応している会社が増えており、郵送や来店なしでオンライン上で契約を完結できます。

契約書には以下の内容が明記されているか必ず確認してください:

- 手数料率と金額

- 償還請求権の有無(ノンリコースかどうか)

- 売掛金の譲渡内容

- 入金日・入金先口座

- その他費用(事務手数料など)

不明な点があれば、契約前に必ず担当者に確認しましょう。

ステップ5:入金確認

契約締結後、通常は数時間〜翌営業日中に指定口座へ入金されます(会社・審査状況により異なります)。

入金後の自社の対応は、2社間・3社間で異なります:

- 2社間の場合:売掛金の入金期日に売掛先から自社口座に入金されたら、契約条件に従いファクタリング会社へ送金する

- 3社間の場合:売掛先が直接ファクタリング会社の口座に支払うため、自社の送金作業は不要

2社間の場合は入金管理をしっかり行い、売掛金受領後は契約どおりに対応することが重要です。

中小企業が信頼できるファクタリング会社を選ぶ5つの基準

ファクタリング会社は数多く存在しますが、悪質業者も混在しているのが現状です。

安全で有利な条件で利用するために、以下の5つの基準をもとに選びましょう。

基準1:手数料の透明性と追加費用の有無

信頼できるファクタリング会社は、手数料率をウェブサイトや見積もり段階で明確に開示していることが多いです。

確認すべきポイントは以下のとおりです:

- 手数料率の範囲が明示されているか

- 審査後に手数料が大幅に変わらないか(変動条件が説明されるか)

- 事務手数料・登録料など追加費用がないか

- 見積もりは無料か

「審査してみないとわからない」という回答しか得られない場合や、契約後に想定外の費用が発生する場合は要注意です。

基準2:入金スピードの実績

「最短即日」と謳っているファクタリング会社でも、実際の対応スピードはさまざまです。

確認すべきポイント:

- 口コミや利用者レビューで実際のスピードを確認する

- 営業時間内(特に午前中)に申請することで当日入金の可能性が高まる

- オンライン完結型サービスかどうか

- 24時間対応・土日対応の有無

緊急性が高い場合は、入金スピードの実績を最優先に確認することをおすすめします。

基準3:償還請求権の有無(ノンリコースか)

前述のとおり、償還請求権なし(ノンリコース)のファクタリングかどうかは非常に重要です。

ウィズリコース(償還請求権あり)の場合、売掛先が倒産すると自社がファクタリング会社に買取代金を返還する義務が生じ得ます。

これではリスク移転のメリットが薄れるため、契約条件の確認が欠かせません。

契約書や利用規約の中で「償還請求権なし」「ノンリコース」と明記されているかを必ず確認してください。

基準4:運営会社の信頼性・実績

以下の点を確認することで、運営会社の信頼性を判断できます:

- 設立年数・運営歴:一定の実績があるか

- 累計買取実績:取扱実績が公表されているか

- 会社情報の透明性:住所・代表者名・電話番号が明確か

- メディア掲載・受賞実績:第三者情報があるか

- 口コミ・レビュー:Googleレビューや業界サイトでの評判

会社情報が不透明だったり、連絡先がメールのみだったりする場合は避けるべきです。

基準5:対応の丁寧さとサポート体制

初めてファクタリングを利用する経営者にとって、担当者の対応の丁寧さは非常に重要です。

確認すべきポイント:

- 問い合わせへの返信が迅速か(目安:当日〜翌日)

- 専門用語をわかりやすく説明してくれるか

- 無理な勧誘や急かしがないか

- 電話・メール・チャットなど複数の連絡手段があるか

- 契約後のアフターフォローがあるか

最初の問い合わせ段階での対応の質が、その後のサービス品質を反映していることが多いです。

中小企業のファクタリング活用事例【業種別】

実際にどのような場面でファクタリングが活用されているのか、業種別の具体的な事例を通じて理解を深めましょう。

【建設業】工事代金の入金待ちを解消した事例

建設業では、工事完成後に請求書を発行してから実際の入金まで60〜120日という長い支払いサイトが見られることがあります。

一方で、工事の進行中には材料費・外注費・人件費など多額の先行支払いが必要になります。

【事例】従業員30名の建設会社Aでは、大手ゼネコンへの3,000万円の売掛金(支払いサイト90日)に対してファクタリングを活用。

手数料7%(3社間)を支払い2,790万円を即日調達し、次の工事の仕入れ資金と人件費を確保することができました。

建設業は売掛金の入金サイトが長くなりやすく、資金繰り対策としてファクタリングが検討されるケースがあります。特に大手企業への売掛金は条件が良くなる可能性があります。

【製造業】大口受注時の仕入れ資金を確保した事例

製造業では、大口の受注を獲得したものの原材料の仕入れ資金が不足するという状況が生じることがあります。

【事例】機械部品メーカーBでは、大手自動車メーカーから5,000万円の受注を獲得。

しかし製品の納品前に2,000万円の材料費の支払いが必要で、手元資金が不足する状況になりました。

そこで既に受領していた別の売掛金2,500万円をファクタリング(手数料8%、2社間)で資金化し、1,900万円(手取り額)+自己資金で材料費を調達。

受注を逃さずに対応することができ、取引を拡大するきっかけになりました。

製造業では「受注はあるが資金が追いつかない」という成長期特有の資金不足をファクタリングで補うケースがあります。

【IT・サービス業】月末の給与支払いを乗り切った事例

IT企業やサービス業では、月末〆・翌月末払いや翌々月払いの請求が多く、月末の給与支払いと入金タイミングがズレることがあります。

【事例】システム開発会社Cでは、月末の給与支払い(総額800万円)が翌月10日、一方で主要取引先への請求1,200万円の入金が翌月25日というタイミングのズレが生じていました。

ファクタリング(手数料12%、2社間)で1,200万円の売掛金を買い取ってもらい、手取り1,056万円を月末前に確保。

給与遅延を回避し、従業員の信頼を守ることができました。

ファクタリングに関するよくある質問(FAQ)

ファクタリングを検討している中小企業経営者からよく寄せられる質問をまとめました。

Q. 個人事業主でも利用できますか?

A: 利用できる場合があります。多くのファクタリング会社は個人事業主・フリーランスにも対応しています。ただし、対応業者が限られる場合や、手数料が法人より高くなるケースもあります。請求書や契約書などの書類が整っていれば、利用できる可能性があります。事業としての取引実績があることが重要になります。

Q. 売掛先に知られずに利用できますか?

A: 2社間ファクタリングを選べば、売掛先(取引先)に知られずに利用できる方式です。2社間では自社とファクタリング会社の間だけで取引が完結し、売掛先への通知や同意が不要とされます。ただし、3社間ファクタリングは売掛先の承諾が必要になります。取引先との関係性を考慮した上で方式を選んでください。

Q. 審査に落ちることはありますか?

A: あります。主に①売掛先の信用力が極めて低い場合、②売掛金の実在が確認できない場合、③売掛金に担保権が設定されている場合、④過去に同じ売掛金を他社でファクタリングしている場合(二重譲渡)などが否決の主な理由です。一社で断られた場合でも、審査基準が異なる別会社で承認されることがあるため、複数社への相談をおすすめします。

Q. 継続的に利用しても問題ないですか?

A: 継続利用自体は可能です。ファクタリングを継続的に利用している企業もあります。ただし、手数料コストが積み重なることを考慮し、資金繰りの根本的な改善策(回収サイトの短縮交渉・売上増加・銀行融資との併用など)も並行して検討することが望ましいです。継続利用により条件が改善されるケースもありますが、必ず下がるとは限りません。

Q. 創業間もない会社でも利用できますか?

A: 利用できる場合があります。ファクタリングの審査は自社の信用力よりも売掛先の信用力が重視されることが多いため、創業間もない会社でも売掛先が信頼できる企業であれば審査に通る可能性があります。ただし、書類(請求書・契約書・通帳)が整っていることが前提となります。創業1年未満の場合でも対応している業者を選ぶことが重要です。

まとめ|中小企業がファクタリングを始めるための次のステップ

ファクタリングは、資金繰りに悩む中小企業にとって有効な選択肢になり得る資金化手段です。

メリット・デメリットをしっかり理解した上で、自社の状況に合わせて活用することが重要です。

この記事のポイント整理

- ファクタリングとは:売掛金などをファクタリング会社へ譲渡(売却)して期日前に資金化する手段。一般に借入ではなく債権譲渡として整理される

- 2種類の方式:2社間(売掛先に非公開・手数料高め)と3社間(売掛先の同意必要・手数料低め)があり、状況に応じて選択する

- 主なメリット:スピーディーな資金化・担保不要になりやすい・赤字でも利用できる場合がある・(ノンリコースなら)回収リスク移転・資金使途の自由度

- デメリット・注意点:手数料が銀行融資より高くなりやすい・売掛先の信用力が重要・悪質業者(偽装ファクタリング)に注意

- 手数料相場:2社間10〜30%、3社間2〜9%が一つの目安(案件条件により幅があります)。複数社への相見積もりで条件改善が可能

- 会社選びの基準:手数料の透明性・入金スピード・償還請求権(ノンリコース)・運営実績・サポート体制の5点を確認

まずは無料見積もりで手数料を確認しよう

ファクタリングへの第一歩は、複数のファクタリング会社への無料見積もり依頼です。

多くの会社では相談・見積もりが無料で行えます。実際に問い合わせてみることで、自社の状況に合った手数料や条件を知ることができます。

以下のステップで今すぐ始めることができます:

- ファクタリング会社を3社以上ピックアップする(手数料の透明性・実績・口コミを確認)

- 各社に無料相談・見積もりを依頼する(売掛金額・売掛先・支払期日を伝える)

- 条件を比較して最も有利な会社を選ぶ(手数料・ノンリコース・サポート体制)

- 書類を揃えて申し込む(請求書・通帳コピー・本人確認書類)

資金繰りの課題を先送りにせず、ファクタリングを上手に活用して経営の安定を図りましょう。

なお、ファクタリングを選ぶ際は金融庁の注意喚起ページも参考にし、安全・安心な業者選びを心がけてください。

コメント