「売掛金があるのに資金が足りない」「銀行融資の審査が通らない」——そんな資金繰りの悩みを抱える中小企業・個人事業主に広まりつつあるのがクラウドファクタリングです。オンラインで手続きが進められ、条件が合えば最短で当日中の資金化に対応するサービスもあります(※申込時間・書類不備・金融機関の営業時間などで変動)。本記事では、仕組みから手数料の目安、選び方まで初心者にもわかりやすく徹底解説します。

クラウドファクタリングの基礎知識|30秒で理解できる定義と特徴

クラウドファクタリングとは何か、まず基本から押さえておきましょう。

一言でいえば、「売掛金(請求書)をインターネット上で売却して早期に現金化するサービス」です。

従来の資金調達手段である銀行融資は、審査から実行まで時間がかかることがあり、また担保や保証が求められる場合もあるため、急な資金需要には対応しにくいケースがあります。

クラウドファクタリングは、オンライン手続きを中心にすることで、スピードと手軽さを実現し、サービスによっては審査・手続きの効率化によりコストを抑えられる場合もあります(※手数料は売掛先の信用力や支払サイト等で変動)。

クラウドファクタリングとは|売掛金をオンラインで即現金化する仕組み

クラウドファクタリングとは、資金調達に必要な手続きをオンライン中心で進められるファクタリングサービスのことです。

ファクタリング自体は「売掛債権(請求書)をファクタリング会社に売却し、手数料を差し引いた金額を受け取る」という仕組みで、これはクラウド型でも対面型でも変わりません。

クラウドファクタリングの大きな特徴は、申し込みから審査・契約・入金までをオンラインで完結できるサービスが多い点にあります。

必要書類(請求書・通帳コピーなど)をWebサイトからアップロードして手続きを進められるため、来店や郵送が不要なケースが一般的です(※サービスにより異なります)。

代表的なサービスであるOLTA(オルタ)クラウドファクタリングは、OLTA社の公表によれば2017年より国内初のオンライン完結型ファクタリングサービスとして提供されています。

従来の対面型ファクタリングとの3つの違い

クラウドファクタリングと従来の対面型ファクタリングには、主に以下の3つの違いがあります。

| 比較項目 | クラウドファクタリング | 対面型ファクタリング |

|---|---|---|

| 手続き方法 | オンライン中心(完結型が多い) | 来店・郵送・面談が発生する場合がある |

| 入金スピード | 最短当日〜数営業日(条件で変動) | 数日〜1週間程度になる場合がある |

| 手数料の目安 | 数%〜20%程度(サービス・条件で幅) | 数%〜20%程度(契約形態・条件で変動) |

①手続き方法の違い:対面型は担当者との面談や書類の郵送・持参が必要になるケースがありますが、クラウド型はスマートフォンやPCからオンラインで申込できるサービスが多いです(※申込受付時間はサービスにより異なります)。

②入金スピードの違い:対面型では審査・契約に時間がかかる場合がありますが、クラウド型はオンライン手続きにより、条件が合えば最短当日中の入金に対応するサービスもあります(※申込時間・書類不備・金融機関の営業時間等で変動)。

③手数料の違い:オンライン中心の運用で効率化し、手数料を抑えられる場合があります。ただし、手数料は売掛先の信用力・支払サイト・契約形態(2社間/3社間)などで大きく変わるため、複数社比較が重要です。

今クラウドファクタリングが注目される理由

クラウドファクタリングが近年注目を集めている背景には、いくつかの要因があります。

①デジタル化・DX推進の加速:新型コロナウイルス感染症の影響などもあり、ビジネス全般のオンライン化が進み、非対面型サービスへのニーズが高まりました。

②中小企業・フリーランスの資金繰り課題:インボイス制度の導入や物価上昇など経営環境の変化により、売掛金の早期現金化ニーズが高まっています。

③銀行との連携拡大:長崎銀行や群馬銀行、東邦銀行など、金融機関がクラウドファクタリングの案内・提供を行うケースも見られ、認知が広がっています。

④AI審査技術の進歩:サービスによっては、審査の一部にAI等を活用することで、審査の効率化・スピード向上を図っています(※全自動とは限らず、最終確認が入る場合があります)。

クラウドファクタリングの仕組みを図解で解説

クラウドファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

どちらの方式を選ぶかによって、入金スピードや手数料、売掛先への通知の有無が大きく異なります。

自社の状況に合った方式を選ぶために、それぞれの仕組みをしっかり理解しておきましょう。

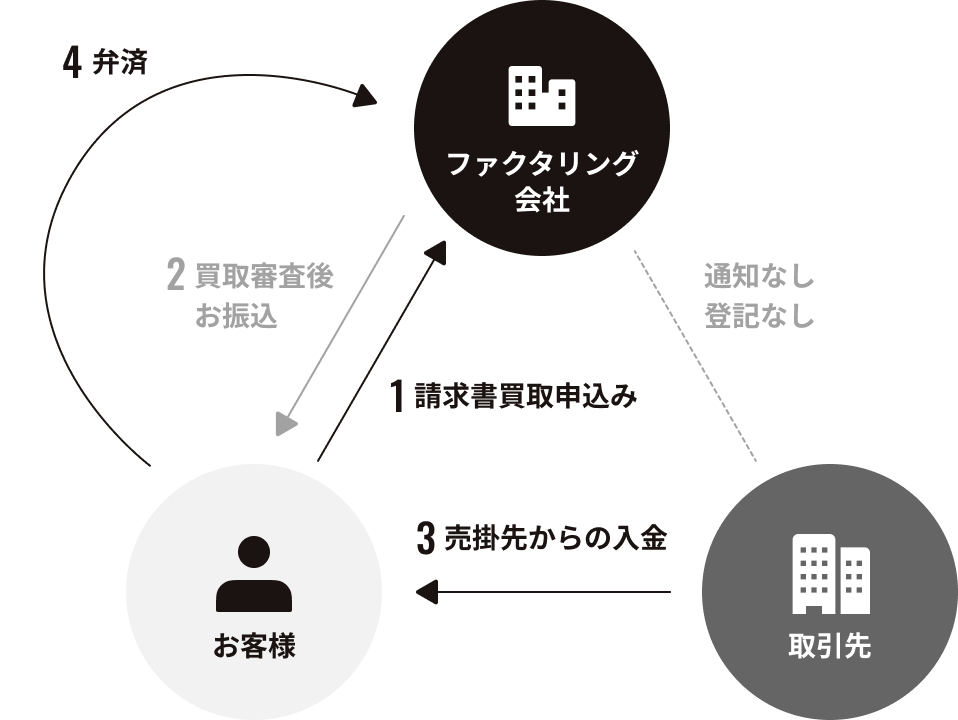

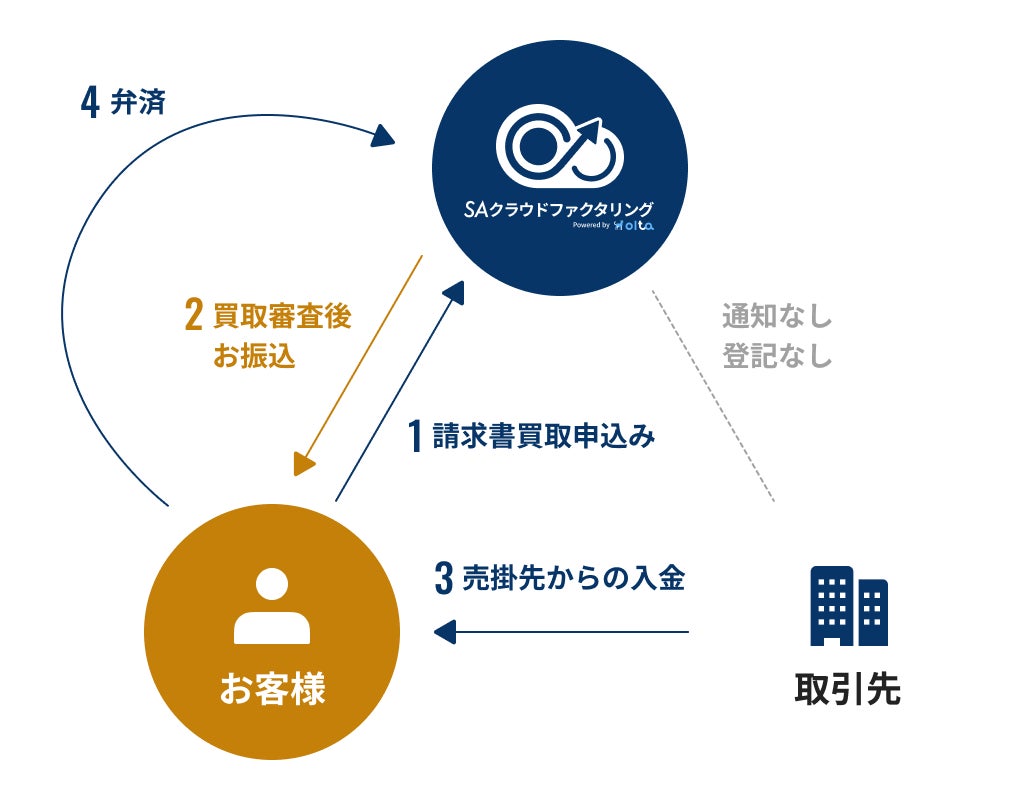

2社間ファクタリングの流れと特徴

2社間ファクタリングとは、利用者(売主)とファクタリング会社の2者間で取引を完結させる方式です。

売掛先(取引先)には通知せずに資金調達できるため、取引関係に影響を与えたくない場合に適しています。

【2社間ファクタリングの流れ】

- 利用者がファクタリング会社に売掛債権(請求書)を売却

- ファクタリング会社が審査・査定を行い、手数料を差し引いた金額を利用者に支払い

- 売掛先から利用者に売掛金が支払われる

- 利用者がファクタリング会社に受け取った売掛金を送金(精算)

メリット:売掛先に通知不要・スピードが速い(条件が合えば最短当日入金に対応するサービスも)

デメリット:3社間より手数料が高くなる傾向がある(目安:8〜20%程度 ※条件で変動)

クラウドファクタリングサービスの多くは、この2社間方式に対応しています(※3社間に対応するサービスもあります)。

3社間ファクタリングの流れと特徴

3社間ファクタリングとは、利用者・ファクタリング会社・売掛先の3者が関与する方式です。

売掛先の承諾を得たうえで取引を進めるため、ファクタリング会社のリスクが低くなり、手数料も抑えられやすくなります。

【3社間ファクタリングの流れ】

- 利用者がファクタリング会社に売掛債権を売却する旨を売掛先に通知・承諾を得る

- ファクタリング会社が利用者に買取代金を支払い

- 売掛先が支払期日にファクタリング会社へ直接売掛金を支払い

メリット:手数料が低め(目安:1〜9% ※条件で変動)・取引が明確になりやすい

デメリット:売掛先への通知が必要・手続きに時間がかかるため当日対応が難しい場合がある

取引先との関係性や資金調達の緊急度によって、どちらの方式が適しているかを判断することが重要です。

申し込みから入金までの5ステップ

クラウドファクタリングの実際の利用手順を、時系列で解説します。

- Webサイトから申し込み:ファクタリング会社の公式サイトにアクセスし、必要事項(会社名・売掛金額・売掛先情報など)を入力して申し込みます。

- 必要書類のアップロード:請求書・通帳のコピー・本人確認書類などをオンラインでアップロードします。書類不備があると審査が遅れるため、事前に確認しておきましょう。

- 審査・査定:提出書類をもとに審査が行われます。サービスによってはAI等を活用し、当日〜1営業日程度で結果が出る場合もあります(※案件により変動)。

- 契約締結(電子契約):審査通過後、電子署名による契約を締結します。印鑑や郵送は不要で、スマートフォンからも対応可能です。

- 入金(振り込み):契約完了後、手数料を差し引いた金額が指定口座に振り込まれます。条件が合えば当日中の入金に対応するサービスもあります(※申込時間・金融機関の営業時間等で変動)。

詳しい流れは以下の動画でも確認できます。

クラウドファクタリングのメリット5つ

クラウドファクタリングが多くの事業者に選ばれる理由は、従来の資金調達手段にはない独自のメリットにあります。

以下では特に重要な5つのメリットを詳しく解説します。

最短即日で資金調達できるスピード感

クラウドファクタリング最大の魅力は、「速さ」です。

銀行融資は審査から融資実行まで数週間かかることもあるのに対し、クラウドファクタリングは条件が合えば最短当日〜数営業日で入金されるケースがあります。

たとえば月末の資金不足や急な仕入れ費用など、「今すぐ資金が必要」という場面でも選択肢になり得ます。

審査や手続きの効率化がスピードを支えており、サービスによってはオンラインで申込できる体制が整っています(※入金は銀行営業日の影響を受けます)。

急を要する資金ニーズでは、銀行融資より早く資金化できる可能性がある点がメリットです。

オンライン完結で来店・対面が不要

申し込みから入金までオンラインで完結できるサービスが多いため、来店・郵送・担当者との面談が不要なケースがあります(※サービスによって異なります)。

地方在住の事業者や、日中に外出できない忙しい経営者でも、スマートフォンやPCから手軽に申し込めます。

契約も電子署名で完結するため、印鑑・印鑑証明書・収入印紙などが不要な場合もあります(※サービスによって異なります)。

移動コストや時間コストを抑えられる点は、特に多忙な中小企業経営者やフリーランスにとって大きなメリットといえます。

赤字・税金滞納でも審査に通る可能性がある

銀行融資では、赤字決算や税金・社会保険料の滞納があると審査が厳しくなる傾向があります。

一方でファクタリングは「売掛先の信用力」が重視されやすいため、利用者自身の財務状況だけで一律に判断されないケースがあります。

具体的には、以下のような状況でも利用できる可能性があります(※審査基準はサービスにより異なります)。

- 赤字決算が続いている

- 税金・社会保険料を滞納している

- 銀行の信用情報に傷がある

- 創業間もなく業績実績が少ない

ただし、売掛先が信用力の低い企業や個人の場合は審査が通りにくいケースもあります。

なお、税金滞納がある場合は差押リスクもあるため、資金繰り全体を踏まえて早めに税理士・弁護士など専門家へ相談することも検討しましょう。

担保・保証人なしで利用できる

銀行融資では担保や経営者保証が求められる場合があり、事業者によっては利用ハードルが高い側面があります。

クラウドファクタリングは売掛債権の売却を前提とするため、不動産担保や保証人が不要な契約形態が一般的です(※サービス・契約形態によって異なります)。

創業間もないスタートアップや、資産の少ない個人事業主・フリーランスでも利用しやすいのはこのためです。

経営者個人の資産リスクを抑えながら資金化できる点は、多くの事業者にとって安心材料となります。

借入ではないため負債計上されない

ファクタリングは「売掛債権の売却」であり、一般に「借入」ではありません。

そのため、貸借対照表(バランスシート)上の負債(借入金)として計上されないというメリットがあります(※会計処理は契約内容・会計方針により異なる場合があります)。

負債が増えないため、財務指標への影響を抑えながら資金化したい企業にとって有効な選択肢になり得ます。

会計処理としては「売上債権の減少」として扱われるケースが一般的です(※個別案件は税理士等に確認推奨)。

クラウドファクタリングのデメリット・注意点3つ

クラウドファクタリングにはさまざまなメリットがある一方で、利用前に必ず把握しておくべきデメリットと注意点があります。

これらを理解したうえで、自社の状況に合った活用方法を検討しましょう。

手数料は銀行融資より高め|相場は数%〜20%程度

クラウドファクタリングのデメリットはコスト(手数料)です。

銀行融資の金利は年率1〜3%程度が一般的と言われる一方、クラウドファクタリングの手数料は売掛金額に対して数%〜20%程度まで幅があります(※売掛先の信用力・支払サイト・2社間/3社間などで変動)。

たとえば100万円の売掛金を10%の手数料でファクタリングした場合、手元に入るのは90万円となります。

手数料の主な決定要因は以下の通りです。

- 売掛先の信用力(大手企業・上場企業ほど低手数料になりやすい)

- 売掛金の金額(高額ほど低率になる場合がある)

- 支払いサイト(入金まで期間が長いほど高め)

- 2社間か3社間か(3社間の方が低めになりやすい)

利用前に複数社で見積もりを取り、手数料を比較することが必須です。

売掛金の範囲内でしか資金調達できない

クラウドファクタリングで調達できる金額は、あくまでも保有する売掛金の金額が上限となります。

「100万円の売掛金があれば100万円(手数料分を除く)まで調達可能」という仕組みなので、売掛金以上の資金調達はできません。

そのため、以下のような場合には不向きです。

- 現金商売や売掛金が発生しないビジネスモデル

- 設備投資など売掛金以上の大型資金が必要な場合

- まとまった売掛金を持っていない創業直後の事業者

また、同一の売掛金を複数のファクタリング会社に二重に売却する「二重譲渡」は詐欺行為となるため、絶対に行ってはいけません。

悪質業者・ファクタリング偽装ヤミ金の見分け方

ファクタリング市場の拡大とともに、悪質業者やファクタリングを偽装した違法な貸付も問題になっています。

金融庁もファクタリングを装った違法業者への注意を呼びかけており、利用者は慎重に業者を選ぶ必要があります。

悪質業者の主な特徴・見分け方

- 手数料が極端に高い:相場から大きく外れる高率(例:30%超、50%超など)は要警戒

- 「償還請求権あり」の契約:売掛先が支払えない場合でも利用者に返済を求める条項がある場合は、実質的に貸付と判断され得るため注意

- 会社情報が不明瞭:所在地・代表者名・登記情報が確認できない業者は危険

- 契約書を交わさない:口頭のみの取引や契約書の提示を拒否する業者は要注意

- 給与ファクタリング:給与の前払いをファクタリングと称するものは、金融庁が貸金業に該当し得るとして注意喚起しています

信頼できる業者を選ぶには、金融機関が案内しているサービスや、会社情報が明確で実績のある業者を選ぶことが重要です。

クラウドファクタリングの始め方|必要書類と即日入金のコツ

実際にクラウドファクタリングを利用するにあたって、スムーズに手続きを進めるための準備を事前に整えておきましょう。

書類の準備不足や情報の不備があると審査が遅れ、当日入金の機会を逃してしまう可能性があります。

申し込みに必要な書類チェックリスト

クラウドファクタリングの申し込みに必要な書類は、サービスによって多少異なりますが、一般的に以下の書類が求められます。

- ✅ 売掛金の請求書(ファクタリング対象)

- ✅ 通帳のコピー(直近3〜6ヶ月分):売掛先との取引実績の確認に使用

- ✅ 本人確認書類:運転免許証・マイナンバーカードなど

- ✅ 登記事項証明書(法人の場合):法務局で取得可能

- ✅ 決算書(直近1〜2期分):求めないサービスもあり

- ✅ 取引先との基本契約書:取引の正当性を証明するため

個人事業主・フリーランスの場合は、確定申告書や開業届の提出を求められるケースもあります。

書類はPDFまたは画像(JPEG・PNG)形式でアップロードするのが一般的です。スキャナーがない場合はスマートフォンのカメラで撮影したものでも対応できるサービスが多いです。

即日入金を実現する3つのコツ

最短当日入金を目指すには、以下の3つのポイントを意識することが重要です。

コツ①:午前中に申し込む

多くのサービスでは、午前中に申し込み・書類提出が完了すると当日入金に対応しやすくなります(※サービスの締切時刻・金融機関の営業時間等で変動)。午後の申し込みは翌営業日対応になるケースもあるため、余裕を持って申し込みましょう。

コツ②:書類を事前に準備しておく

申し込み後に書類の不備があると審査が止まり、入金が遅れます。事前にチェックリストをもとに全書類を揃え、鮮明な画像でアップロードできる状態にしておきましょう。

コツ③:質問・追加確認には即レスポンスする

審査中にファクタリング会社から追加情報を求められることがあります。その際に素早く対応することで、審査のスピードが上がりやすくなります。申し込み後はメールや電話をこまめに確認しておきましょう。

審査に通りやすくするポイント

クラウドファクタリングの審査は主に「売掛先の信用力」が重視されやすい一方、利用者側の状況も審査に影響します。

審査通過率を高めるポイント

- 信用力の高い売掛先の請求書を選ぶ:上場企業・大手企業・官公庁向けの売掛金は審査が通りやすい傾向

- 支払いサイトが短い売掛金を選ぶ:入金まで30日以内の請求書の方が審査は有利になりやすい

- 取引実績が証明できる通帳を準備:売掛先との過去の入金実績が確認できる通帳は審査に有効

- 請求書の内容を明確にする:金額・支払期日・取引内容が明記されている請求書を選ぶ

- 複数社に並行申し込み:1社に落ちても他社で通る可能性があるため、2〜3社に同時申し込みするのも戦略

クラウドファクタリングサービスの選び方|比較すべき5つの基準

現在、多くのクラウドファクタリングサービスが存在しますが、自社に最適なサービスを選ぶためには、複数の基準で比較検討することが重要です。

ここでは、選び方の核心となる5つの基準を解説します。

手数料・入金スピード・審査基準で比較する

サービス選びで最も重視すべき3つの指標は手数料・入金スピード・審査基準です。

①手数料:同じ売掛金でもサービスによって手数料が数%異なるケースがあります。手数料2〜3%の差であっても、100万円の売掛金なら2〜3万円の差になります。必ず複数社で見積もりを取りましょう。

②入金スピード:急ぎの場合は「最短当日」対応を掲げるサービスも選択肢になります。ただし「最短当日」の条件(申し込み締め切り時間・必要書類・金融機関の営業時間など)をよく確認しましょう。

③審査基準:サービスによって重視点が異なります。自社の状況に合った審査基準のサービスを選びましょう。

その他にも、買取可能金額の上限・下限(例:10万円〜1,000万円など)や対応業種・対応地域なども確認が必要です。

利用目的別のおすすめサービスタイプ

利用目的によって最適なサービスタイプは異なります。以下を参考に選んでください。

- とにかくスピード重視:当日〜短期での入金に対応するサービス(条件の確認は必須)

- 手数料を極力抑えたい:金融機関が案内するサービスや3社間の検討

- 信頼性・安心感を重視:金融機関が案内しているサービス、会社情報が明確で実績のある事業者

- 個人事業主・フリーランス:個人事業主対応を明記しているサービス

- 高額の売掛金を現金化したい:買取上限額が高いサービスや担当者制のサービス

主要クラウドファクタリングサービスの特徴一覧

以下に代表的なクラウドファクタリングサービスの特徴をまとめます。

| サービス名 | 手数料目安 | 入金スピード | 特徴 |

|---|---|---|---|

| OLTAクラウドファクタリング | (サービス/案件により変動) | (条件により当日〜数営業日) | OLTA社によれば2017年より国内初のオンライン完結型として提供 |

| SAクラウドファクタリング | 要問合せ | 要確認 | OLTA提携等、サービス内容は公式で確認 |

| 長崎銀行クラウドファクタリング | 2〜9% | 最短即日(条件あり) | オンライン完結型・審査結果は最短24時間(1営業日)以内の回答として案内 |

| 群馬銀行クラウドファクタリング | 要問合せ | 要確認 | OLTA提携のオンライン完結型として案内 |

クラウドファクタリングに関するよくある質問

クラウドファクタリングの利用を検討している方から特に多い質問をQ&A形式でまとめました。

個人事業主・フリーランスでも利用できる?

Q. 個人事業主・フリーランスでも利用できますか?

A: はい、多くのクラウドファクタリングサービスでは個人事業主・フリーランスも利用可能です。ただし、法人のみ対応のサービスもあるため、申し込み前にサービスの利用条件を確認しましょう。フリーランスの場合は、クライアント企業からの請求書(売掛金)があれば利用できます。必要書類として確定申告書や開業届が求められるケースがあります。

売掛先にバレずに利用できる?

Q. 売掛先(取引先)にファクタリングの利用がバレませんか?

A: 2社間ファクタリングを利用すれば、売掛先に通知せずに資金調達できます。3社間ファクタリングは売掛先への通知・承諾が必要なため、取引先に知られることになります。機密性を重視する場合は2社間方式を選びましょう(※契約内容は要確認)。

審査に落ちた場合の対処法は?

Q. 審査に落ちた場合はどうすればいいですか?

A: 審査基準はサービスによって異なるため、別のサービスに再申し込みすることが有効な対処法です。審査落ちの原因としては「売掛先の信用力」「請求書の内容」「取引実績の確認が難しい」などが挙げられます。書類を整備して再挑戦しましょう。

手数料を安くする方法はある?

Q. 手数料を少しでも安くする方法はありますか?

A: 手数料を下げるための主な方法は以下の通りです。①複数社で相見積もりを取る:最低でも3社程度で比較し、条件の良いサービスを選ぶ。②信用力の高い売掛先の請求書を選ぶ:大手企業・上場企業向けの請求書は手数料が低くなりやすい。③3社間ファクタリングを検討する:手続きは増えますが、手数料を抑えられる場合があります。④継続利用で交渉する:優遇が可能なケースもあります(※対応はサービス次第)。

銀行融資とどちらを選ぶべき?

Q. 銀行融資とクラウドファクタリング、どちらを選ぶべきですか?

A: 状況によって最適な選択肢は異なります。クラウドファクタリングが向いている場合:急ぎの資金が必要・融資実行まで待てない・売掛金を早期に資金化したい。銀行融資が向いている場合:コストを抑えたい・まとまった金額が必要・長期の資金需要がある。目的に応じて使い分けましょう。

まとめ|クラウドファクタリングはスピード重視の資金化に有効

本記事では、クラウドファクタリングの基礎知識から仕組み・メリット・デメリット・選び方まで詳しく解説しました。

最後に重要なポイントを整理します。

- ✅ クラウドファクタリングとは、売掛金をオンラインで売却して早期に現金化できるサービス

- ✅ メリットは、スピード・手軽さ・担保不要(が多い)・負債計上されにくい点

- ✅ 手数料は数%〜20%程度まで幅があり、方式・売掛先・支払サイト等で変動

- ✅ 悪質業者に注意し、会社情報が明確で信頼できる事業者を選ぶ

- ✅ 複数社の相見積もりと書類の事前準備が、条件改善の鍵

急な資金ニーズや融資実行まで待てない状況で、売掛金を早期に資金化する手段としてクラウドファクタリングは有効な選択肢になり得ます。

まずはOLTA(オルタ)クラウドファクタリングなどの主要サービスで見積もりを取り、自社の状況に合ったサービスを見つけることから始めてみましょう。

コメント