「給料日まで待てない」「今すぐ現金が必要」という状況で、ネット検索をしていると『給料前借りファクタリング』という言葉に出会うことがあります。しかし結論から言えば、このサービスは現在では違法であり、利用できる業者は存在しません。本記事では、給料ファクタリングの仕組みや違法とされた理由、そして今すぐ使える安全な資金調達方法まで徹底的に解説します。

【結論】給料前借りファクタリングは違法|利用できる業者は存在しない

給料前借りファクタリング(給与ファクタリング)は、現在の日本において違法なサービスです。

2020年に金融庁が公式見解を発表し、「給与ファクタリングは貸金業に該当する」と明確に判断しました。

さらに2023年には最高裁判所も、給料ファクタリングを『貸し付け』と判断する決定(最高裁令和5年2月20日決定・上告棄却)を下しており、司法の場でも違法性が確定しています。

つまり、貸金業の登録を持たない業者が給与ファクタリングサービスを提供することは、貸金業法違反となります。

現在インターネット上で『給料ファクタリング』を謳う業者が存在する場合、当該業者は無登録の違法業者(闇金)である可能性が極めて高いため、絶対に利用してはいけません。

参考:金融庁「給与の買取りをうたった違法なヤミ金融にご注意ください!」

給料ファクタリングとは?30秒でわかる仕組み

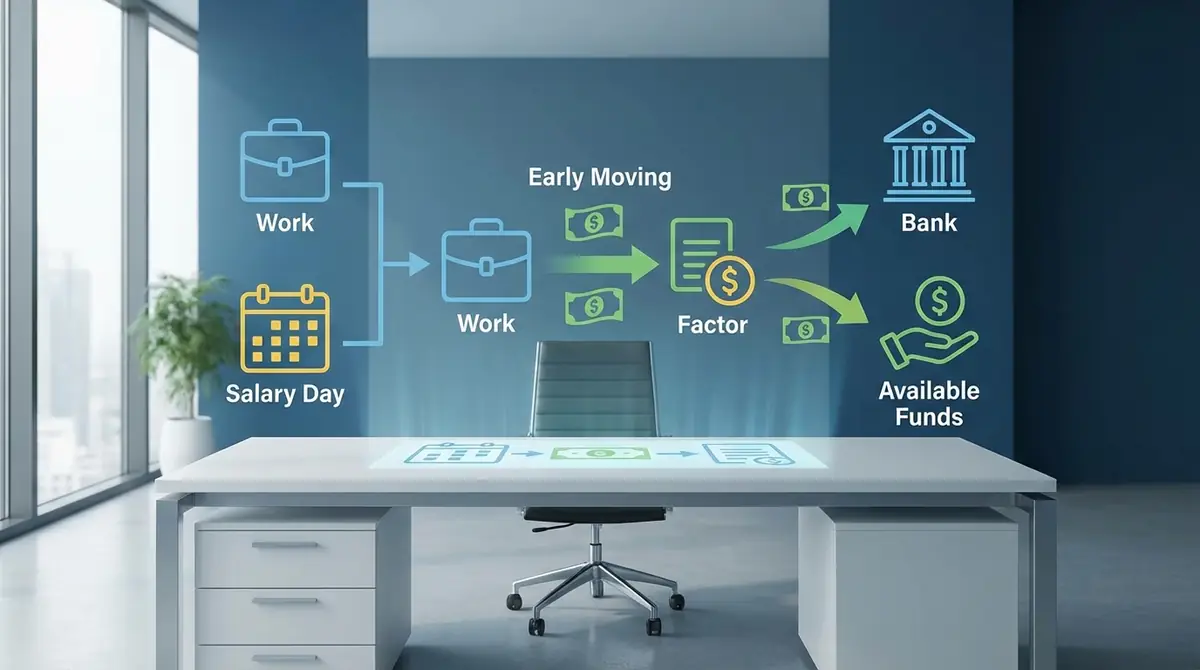

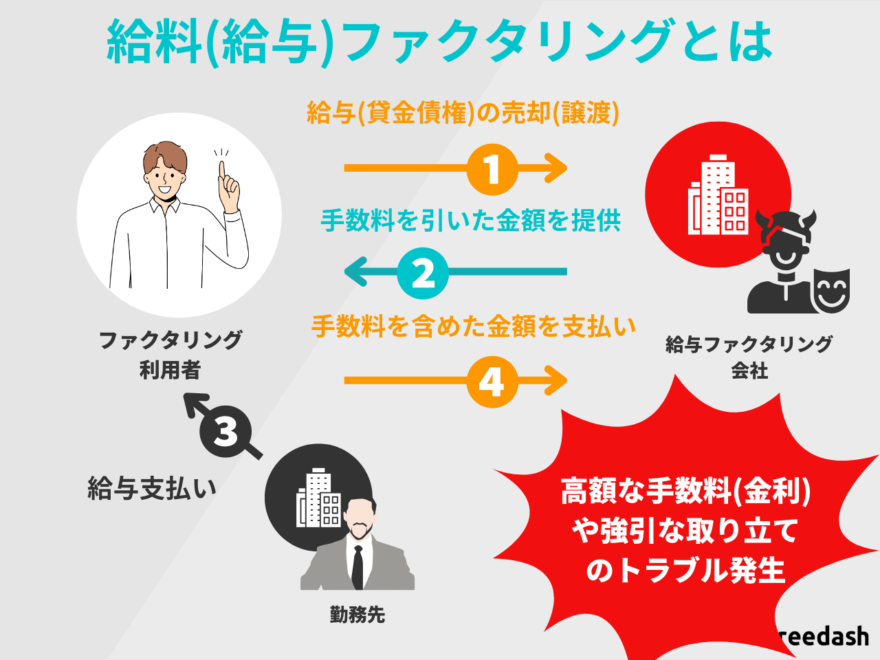

給料ファクタリングとは、労働者が勤務先から受け取る予定の給与を『給与債権』としてファクタリング会社に売却し、給与支給日よりも前に現金を受け取る仕組みです。

たとえば、給料日まであと10日あり、10万円の給与を受け取る予定の場合、ファクタリング会社に給与債権を売り、手数料を差し引いた8万円などを即日受け取るという流れです。

見た目上は『売買』の形式をとっていますが、実態は給与を担保にした金銭の貸し付けにほかなりません。

給料日が来ると、労働者は受け取った給与をファクタリング会社に支払う義務が生じます。

参考:マネーフォワード「給料ファクタリングとは?仕組みや安全性、違法な事例・選び方」

金融庁が「貸金業に該当する」と判断した理由

金融庁が給与ファクタリングを貸金業に該当すると判断した根拠は、主に以下の3点です。

- 返済義務の存在:給与が支払われなかった場合でも、労働者本人が差額を返済しなければならない構造になっている

- 個人への金銭交付:給与債権の買い取りは企業間ではなく、個人(労働者)への金銭交付であり、事業者向けファクタリングとは本質的に異なる

- 実質的な信用供与:表面上は『売買』だが、実態は給与を担保に現金を渡す信用供与(貸し付け)である

貸金業法では、貸金業を営むには都道府県または財務局への登録が必要です。

無登録で貸金業を行った場合、10年以下の懲役または3,000万円以下の罰金(またはその両方)が科される重大な犯罪となります。

参考:金融庁公式サイト(給与ファクタリングに関する注意喚起)

給料前借りファクタリングの仕組みを図解で解説

給料前借りファクタリングがどのように機能していたかを正確に理解することは、違法業者に騙されないために非常に重要です。

ここでは、お金の流れを具体的なステップと実際のコスト感を交えて解説します。

お金の流れを5ステップで理解する

給料ファクタリングの取引は、以下の5ステップで進行していました。

- 申し込み:労働者がファクタリング会社にオンラインや対面で申し込みを行う。給与明細や雇用証明などを提出する。

- 査定・承認:ファクタリング会社が給与額や勤務先の信用力を確認し、買取額(手数料を引いた金額)を提示する。

- 契約締結:労働者が提示額に同意し、給与債権の譲渡契約を締結する。

- 現金受け取り:業者から手数料を差し引いた現金が即日〜翌日で振り込まれる。

- 返済:給料日に労働者が受け取った給与から、約束した金額を業者に支払う。

特に問題となるのが、ステップ5の返済義務です。

通常の企業間ファクタリングでは、売掛先が支払えなかった場合のリスクはファクタリング会社が負います。しかし給与ファクタリングでは、何らかの事情で給与が支払われなかった場合も労働者本人が返済しなければならない構造となっており、返済義務の存在が『売買』ではなく『貸し付け』である証拠とされました。

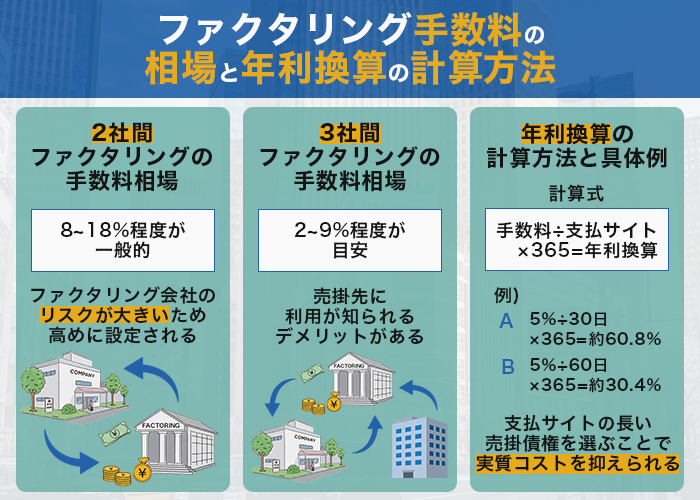

手数料を年率換算すると驚きの数字に

給料ファクタリングの手数料は、表面上は『10〜30%』などと表示されていましたが、実際の期間(給料日までの日数)に換算すると、驚異的な年利になります。

| 借入額 | 手数料率 | 利用期間 | 実質年利(換算) |

|---|---|---|---|

| 10万円 | 20%(2万円) | 10日間 | 約730% |

| 10万円 | 30%(3万円) | 15日間 | 約730% |

| 5万円 | 25%(1.25万円) | 7日間 | 約1,300% |

法律で定められた出資法の上限金利は年20%です。

給料ファクタリングの実質年利は、出資法の上限金利(年20%)の数十倍〜数百倍に達するケースが多く、いかに法外な負担であるかがわかります。

参考:「給料ファクタリングは闇金業者の温床!絶対利用してはいけない理由」

なぜ「ファクタリング」と呼ばれていたのか

本来、ファクタリングとは企業が売掛金(将来受け取る予定の代金)をファクタリング会社に売却し、早期に現金化するサービスのことです。

企業間のファクタリングは合法的なビジネス手法であり、中小企業の資金繰り改善に広く活用されています。

悪徳業者は企業間ファクタリングという合法サービスの名称を意図的に流用し、『給与債権の売買』というスキームを構築することで貸金業法の規制をすり抜けようとしていました。

表面上は『融資』ではなく『債権売買』という形式にすることで、金利規制や登録義務から逃れようとしたわけです。

しかし金融庁はこうした脱法的な手法を見抜き、2020年に『実態は貸付けに該当する』と明確に判断しました。

給料ファクタリングが社会問題化した経緯と摘発事例

給料ファクタリングは2019年〜2020年頃に急速に広まり、深刻な社会問題となりました。

新型コロナウイルスの感染拡大による経済的困窮が重なり、被害者数は急増しました。

以下では、問題が社会的に認識されるようになった経緯と、実際の摘発事例を詳しく見ていきます。

金融庁見解(2020年)の3つのポイント

2020年3月、金融庁は給与ファクタリングに関する公式見解を発表しました。

2020年の公式見解には、以下の3つの重要なポイントが含まれています。

- ポイント①:貸金業に該当する 給与ファクタリングは、その実態が金銭の貸し付けであり、貸金業法の規制対象となる。貸金業の登録なしに営業することは違法である。

- ポイント②:出資法違反の可能性 法外な手数料を徴収することは、出資法が定める上限金利(年20%)を超える違法な高金利に当たる可能性がある。

- ポイント③:利用者への警告 給与ファクタリングを利用すると、本来受け取る賃金よりも少ない金額しか受け取れなくなるため、経済的生活がかえって悪化し、生活が破綻するおそれがある。

参考:金融庁「給与の買取りをうたった違法なヤミ金融にご注意ください!」

摘発された業者の実例と被害規模

金融庁の見解発表後も違法業者は活動を続け、各地で摘発が相次ぎました。

主な摘発事例:

- 2020年、東京都内の業者が貸金業法違反・出資法違反で逮捕。数百名から総額数千万円を違法に徴収していた疑い。

- 2021年以降も複数の業者が全国で摘発され、なかには反社会的勢力との関係が疑われるケースも確認された。

- 国民生活センターや警察庁への相談件数は、2020年以降に急増。年間数千件規模の被害相談が寄せられた。

被害者の多くは20〜40代の会社員で、急な出費や生活費の不足をきっかけに利用していました。

一度利用すると手数料で手取りが減り、翌月も資金が不足→また利用→さらに手取りが減るという負のスパイラルに陥るケースが多発しました。

利用者側が負うリスクと被害相談窓口

給料ファクタリングを利用した労働者側にも、さまざまなリスクが生じます。

- 過剰な取り立て・脅迫:返済が遅れると、職場や家族への連絡、脅迫まがいの取り立てが行われるケースがある。

- 個人情報の悪用:申し込み時に提出した給与明細・身分証などの個人情報が不正利用されるリスクがある。

- 精神的ダメージ:返済のプレッシャーや取り立てによる精神的苦痛が長期化するケースも多い。

- 連鎖的な借入:一度利用すると手取りが減り、さらに借りるという悪循環に陥りやすい。

被害に遭った場合は、以下の窓口に相談してください。

- 金融庁 金融サービス利用者相談室:0570-016-811(平日10:00〜17:00)

- 消費者ホットライン:188(局番なし・年中無休)

- 警察の相談窓口:#9110(全国共通)

- 日本司法支援センター(法テラス):0570-078374

支払いをやめた場合でも、弁護士や司法書士に相談することで解決できるケースが多くあります。一人で抱え込まずに専門家に相談することが重要です。

給料前借りファクタリングと混同しやすい3つのサービス

給料ファクタリングは違法ですが、名称や機能が似た合法的なサービスが存在します。

違いを正確に理解することで、違法業者に騙されるリスクを減らせます。

会社の前借り制度(労働基準法25条)

労働基準法第25条には、「非常の場合の費用に充てるため、既に提供した労働に対する賃金の支払を請求した場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない」と定められています。

つまり、病気・災害・出産・葬儀など緊急事態が発生した場合、すでに働いた分の給与を前払いで請求する権利が法律で保障されています。

この制度の特徴:

- 手数料・利息は一切発生しない(無料)

- すでに働いた分の賃金のみが対象(未来の給与は含まれない)

- 利用できる場合は法律で定められた『非常の場合』に限られる

- 会社の担当者に直接申し出る必要がある

給料ファクタリングとの決定的な違いは費用がかからない点と、合法的・公的に認められた制度である点です。

給料前払いサービス(企業導入型)

企業が福利厚生として導入する給与前払いサービスは、給料ファクタリングとは全く異なる合法的なサービスです。

このサービスでは、勤怠データと連携し、従業員がすでに働いた分の給与を給料日前に受け取れる仕組みです。

企業導入型の前払いサービスの特徴:

- 会社が正式に導入・運営する公式サービス

- 手数料は無料〜数百円程度(会社負担のケースも多い)

- すでに稼いだ賃金の範囲内でのみ利用可能

- 審査なし・信用情報への影響なし

- 第三者業者ではなく、会社と直接やり取りする

給料ファクタリングとの最大の違いは、第三者業者が介在しない点と、実際に働いた分しか受け取れない点です。

参考:「給与ファクタリング」と「給与前払いサービス」の違い(大野事務所)

消費者金融のキャッシング

大手消費者金融(アコム・アイフル・プロミス・SMBCモビット・レイクなど)は、貸金業法に基づいて正規の登録を受けた合法的な貸金業者です。

消費者金融と給料ファクタリングの比較:

| 項目 | 給料ファクタリング(違法) | 消費者金融(合法) |

|---|---|---|

| 法的根拠 | なし(違法) | 貸金業法に基づく登録業者 |

| 金利上限 | 実質年利数百〜千%超 | 年18〜20%(法定上限内) |

| 審査 | ほぼなし(闇金的) | 正規の信用審査あり |

| 信用情報 | 記録なし(違法) | 信用情報機関に記録 |

| 安全性 | 極めて危険 | 法律の保護を受けられる |

消費者金融は正規に登録された業者であり、金利は法定上限(元本額に応じ年15〜20%)の範囲内に収められています。

審査に通過する必要がありますが、急ぎの資金調達には給料ファクタリングよりも圧倒的に安全な選択肢です。

今すぐお金が必要な人向け|安全な5つの代替手段

「それでも今すぐお金が必要」という方のために、違法業者を使わずに資金を調達できる5つの安全な方法をご紹介します。

いずれも法律に則った合法的な手段ですので、安心して活用してください。

勤務先の前払い制度を確認する

最初に確認すべきは、勤務先の給与前払い制度や前借り制度です。

労働基準法第25条の前借り制度に加え、近年は多くの企業が独自の前払いサービスを導入しています。

確認・申請の手順:

- 就業規則・福利厚生ガイドを確認する

- 人事・総務部門に直接問い合わせる

- 利用条件(在籍期間、利用上限額など)を確認する

- 申請書類があれば提出する

- 審査後に前払い金が振り込まれる

手数料がかからないケースが多く、最もコストが低い資金調達方法です。

恥ずかしいと感じる方もいるかもしれませんが、病気・事故など正当な理由であれば堂々と申請できます。

大手消費者金融の少額キャッシング

急ぎで現金が必要な場合、大手消費者金融の少額キャッシングは現実的かつ安全な選択肢です。

大手消費者金融の主な特徴:

- 最短即日融資が可能(申し込みから数時間以内)

- 30日間無利息サービスを提供している業者もある

- 1万円〜の少額借入に対応

- 金利は年18%前後(法定上限内)

- スマホから24時間申し込み可能

ただし、審査で通過できない場合もあります。また、借入は必要最小限にとどめ、計画的な返済を心がけてください。

金融庁の貸金業者登録一覧で正規登録業者かどうかを必ず確認しましょう。

クレジットカードのキャッシング枠

すでにクレジットカードをお持ちの場合、キャッシング枠を利用することで即日現金を調達できます。

クレジットカードキャッシングの特徴:

- ATMから24時間現金を引き出せる

- 金利は年15〜18%程度(法定上限内)

- 別途申し込み不要(枠がすでにある場合)

- 枠の範囲内であれば審査なしで利用可能

注意点としては、キャッシング枠がない場合は事前に申請が必要な点と、返済を一括でなく分割にすると総利息が増える点です。

ショッピング枠の現金化(現金化業者)は違法行為にあたるため、絶対に利用しないでください。

質屋・ブランド品買取

ブランドバッグ・時計・ジュエリー・家電などの所有物がある場合、質屋や買取専門店を利用することで即日現金化が可能です。

質屋と買取の違い:

- 質屋:品物を担保に現金を借り、期限内に元金+利息を支払うと品物が戻ってくる。利息は月利2〜3%程度。

- 買取:品物を売却して現金化。品物は戻ってこないが、利息負担なし。

質屋は質屋営業法に基づく許可制の合法ビジネスであり、安心して利用できます。

ブランド品・金(ゴールド)・スマートフォンなどは高額査定されやすく、まとまった現金が手に入る可能性があります。

公的支援制度(緊急小口資金)

生活困窮に陥っている場合、国や自治体の公的支援制度を活用することができます。

緊急小口資金(社会福祉協議会):

- 対象:低所得者世帯・緊急に資金が必要な世帯

- 融資上限:10万円以内

- 金利:無利子(無担保・無保証人)

- 申請先:居住地の市区町村社会福祉協議会

- 原則、審査から数日で振り込み

また、生活保護や住居確保給付金など、状況に応じた支援制度も利用できる場合があります。

詳しくは厚生労働省「緊急小口資金等の特例貸付」や居住地の社会福祉協議会に相談してください。

恥ずかしいと感じる必要はありません。これらは国民の権利として設けられた制度です。

危険な業者を見分けるチェックリスト

給料ファクタリングを含む違法業者は、表面上は一般的なサービスのように見えることがあります。

以下のチェックリストを参考に、危険な業者を見分けてください。

要注意な5つの危険サイン

以下の項目に1つでも当てはまれば、絶対に利用してはいけない危険な業者です。

- 危険サイン①:「給料ファクタリング」を現在も積極的に宣伝している 2020年以降、合法業者はこのサービスを提供できません。宣伝している時点で違法業者です。

- 危険サイン②:金融庁・財務局への登録番号が確認できない 正規の貸金業者・金融業者は必ず登録番号を明示しています。記載がない業者は無登録の可能性が高いです。

- 危険サイン③:審査なし・誰でも即日OKを謳っている 正規業者は必ず審査を行います。『審査不要・誰でもOK』は闇金の典型的な文句です。

- 危険サイン④:手数料・金利の表示が不明瞭または著しく高い 手数料が20%超・年利換算で100%を超えるような条件は完全に違法です。

- 危険サイン⑤:会社所在地・代表者名が不明 運営会社の情報が不透明な業者は信頼できません。住所・電話番号・代表者名が明示されていることを必ず確認してください。

正規業者の確認方法|金融庁検索の使い方

消費者金融や貸金業者が正規登録業者かどうかは、金融庁の公式サイトで簡単に確認できます。

確認手順:

- 金融庁「貸金業者登録一覧」にアクセスする

- 業者名や登録番号で検索する

- 検索結果に業者名・登録番号が一致して表示されれば正規業者

- 検索しても見つからない場合は無登録業者の可能性があるため、利用しない

また、登録番号があっても業種(貸金業・ファクタリング業など)と実際のサービス内容が一致しているかも確認することが重要です。

疑わしい場合は、金融庁の相談窓口(0570-016-811)に直接問い合わせることもできます。

給料前借りファクタリングに関するよくある質問

給料ファクタリングに関して、読者から多く寄せられる疑問にお答えします。

過去に利用したが問題になる?

Q. 以前に給料ファクタリングを利用したことがあります。今後、何か問題になりますか?

A: 利用者側が刑事罰を受けることは基本的にありません。ただし、業者からの取り立てや脅迫に悩んでいる場合は、弁護士や消費者ホットライン(188)に相談してください。払いすぎた手数料(過払い金)の返還請求ができる可能性もあります。

会社にバレずにお金を借りる方法は?

Q. 会社に知られずに急ぎでお金を用意したいのですが、方法はありますか?

A: 大手消費者金融やクレジットカードのキャッシングは、会社への通知なしに利用できます。勤務先への在籍確認電話が心配な場合は、在籍確認なしのサービスを選ぶか、確認方法について事前に業者に相談することをおすすめします。

ブラックリストでも利用できる方法は?

Q. 信用情報に傷がある(いわゆるブラック)場合、借入できる方法はありますか?

A: 消費者金融や銀行ローンの審査は難しい可能性がありますが、勤務先の前借り制度(審査なし)、質屋・ブランド品買取(信用情報不要)、公的支援制度(緊急小口資金)などは信用情報に関係なく利用できます。違法業者には絶対に頼らないでください。

給料ファクタリング業者から連絡が来たらどうする?

Q. 給料ファクタリング業者から電話やSMSで勧誘が来ています。どう対応すべきですか?

A: 一切無視・着信拒否することをおすすめします。返信・連絡するとターゲットとしてマークされ、さらに勧誘が激しくなる可能性があります。連絡がしつこい場合は警察(#9110)や消費者ホットライン(188)に相談してください。

まとめ|給料前借りファクタリングに頼らず正規ルートで解決しよう

本記事の内容を最後に整理します。

- 給料前借りファクタリングは現在違法:2020年の金融庁見解・2023年の最高裁判決により、貸金業への登録なしに行う給与ファクタリングは完全に違法と確定しています。現在このサービスを提供している業者は闇金です。

- 手数料は法定上限の数百倍:実質年利換算で数百〜数千%に達する法外な手数料は、利用者を確実に経済的苦境に追い込みます。

- 安全な代替手段は5つある:①勤務先の前払い制度、②大手消費者金融、③クレジットカードキャッシング、④質屋・買取、⑤公的支援制度(緊急小口資金)を活用してください。

- 危険業者の見分け方を覚える:登録番号なし・審査不要・手数料不明確・会社情報不透明な業者には絶対に近づかないこと。金融庁サイトで正規業者かどうかを必ず確認してください。

- 被害に遭ったら一人で抱え込まない:消費者ホットライン(188)・弁護士・法テラスに相談することで解決できるケースが多くあります。

お金の問題は誰でも直面しうる課題ですが、違法業者に頼ることは問題を悪化させるだけです。

本記事で紹介した合法的な手段を活用し、安全に資金問題を解決してください。

コメント