「サプライヤーへの支払いを延ばしたいが、取引先の資金繰りも守りたい」——そんな買い手企業の悩みを解決するのがリバース・ファクタリングです。通常のファクタリングとは主導者も審査基準も異なるリバース・ファクタリングの仕組みは、サプライチェーン全体のキャッシュフローを最適化できると注目を集めています。本記事では、仕組み・メリット・デメリット・手数料相場・導入フローまで、買い手企業とサプライヤー双方の視点から徹底解説します。

【30秒でわかる】リバース・ファクタリングの意味と基本

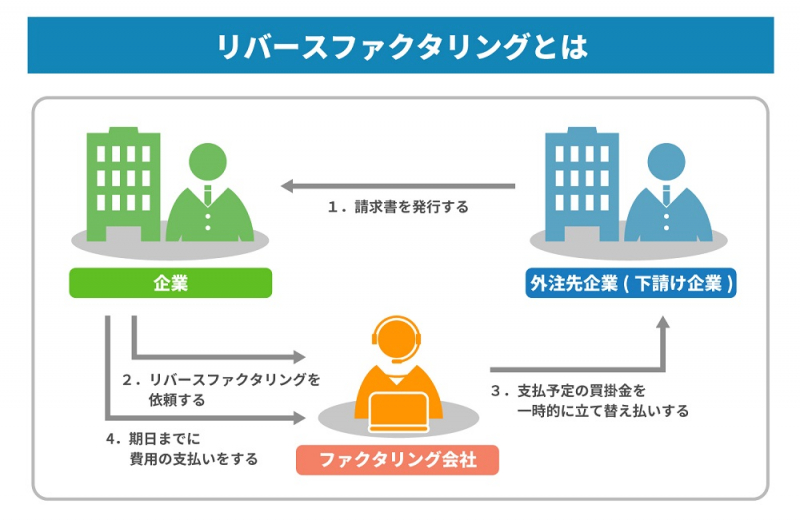

リバース・ファクタリングとは、買い手企業(発注企業)が主体となって、金融機関(ファクタリング会社)にサプライヤーへの買掛金を早期に立て替えてもらうサービスです。

通常のファクタリングは売り手(サプライヤー)が自ら売掛債権を金融機関に売却する仕組みです。一方、リバース・ファクタリングでは買い手企業が金融機関と契約を結び、サプライヤーへの支払いを代行してもらいます。

買い手企業は支払いサイト(支払い期日)を維持または延長しつつ、サプライヤーは早期に代金を受け取れます。サプライチェーン全体の資金繰りを改善できる点が最大の特徴です。

一言でいうと「買い手主導のサプライヤー支援型ファクタリング」

リバース・ファクタリングを一言で表すなら、「買い手主導のサプライヤー支援型ファクタリング」です。

通常のファクタリングは資金を必要とするサプライヤーが自ら動きますが、リバース・ファクタリングでは買い手企業がサプライヤーのために資金調達の仕組みを整備します。

たとえば、大手製造業が多数の下請け企業に対して「早く代金を受け取れる仕組みを用意する」ようなイメージです。サプライヤーは自社の信用力に関係なく、買い手企業の高い信用力を活用して低コストで早期資金化が可能になります。

英語表記と別名(Reverse Factoring・SCF・サプライチェーンファイナンス)

リバース・ファクタリングは英語で Reverse Factoring と表記します。

また、SCF(Supply Chain Finance/サプライチェーンファイナンス)と呼ばれることも多く、「リバース・ファクタリング」と「SCF」の2つはほぼ同義として使われる場面が増えてきました。

その他にも「承認済み売掛債権ファイナンス(Approved Payables Finance)」「バイヤーズレッドファイナンス」という呼称も国際的に使われます。

情報収集の際には「SCF」「サプライチェーンファイナンス」「Reverse Factoring」といったキーワードも合わせて検索すると、より幅広い情報を収集できます。

リバース・ファクタリングの仕組み|3者の関係と資金の流れを図解

リバース・ファクタリングには3者が登場します。買い手企業・サプライヤー・金融機関(ファクタリング会社)の三角関係の中で資金が流れる仕組みを理解することが、制度全体を把握する近道です。

登場する3者の役割|買い手企業・サプライヤー・金融機関

各関係者の役割を整理すると以下のとおりです。

- 買い手企業(バイヤー):金融機関と契約を締結し、サプライヤーへの買掛金支払いをファクタリング会社に依頼する主体。支払いサイトの延長・最適化が主な目的。

- サプライヤー(売り手・受注企業):買い手企業への売掛債権を金融機関に早期譲渡し、支払期日前に現金を受け取ることができる受益者。

- 金融機関(ファクタリング会社):買い手企業の信用力を基に売掛債権を買い取り、サプライヤーへ早期支払いを行う。買い手企業からは後日、買掛金を回収する。

ポイントは、金融機関が審査するのは買い手企業の信用力であるという点です。サプライヤーの財務状況がどれほど厳しくても、買い手企業が大手・優良企業であれば利用が可能になります。

【図解】取引の流れを5ステップで理解する

リバース・ファクタリングの取引は、次の5ステップで進みます。

- 商品・サービスの納品:サプライヤーが買い手企業へ商品や役務を提供し、請求書を発行する。

- 買い手企業による債務確認・承認:買い手企業が請求内容を確認し、支払い義務(買掛金)を金融機関のプラットフォーム上で承認する。

- サプライヤーによる早期支払い申請:サプライヤーが希望に応じて、金融機関に売掛債権の早期買い取りを申請する(任意)。

- 金融機関による早期支払い:金融機関がサプライヤーへ手数料を差し引いた金額を早期に支払う。

- 買い手企業が金融機関へ返済:当初の支払い期日に、買い手企業が金融機関へ全額を支払う。

サプライヤーにとって早期支払いの申請は任意である点が重要です。全ての請求書を早期資金化する必要はなく、資金が必要なタイミングだけ活用できます。

なぜ「買い手の信用力」が活用されるのか?

通常のファクタリングでは、金融機関はサプライヤー(売り手)の信用力を審査します。しかしリバース・ファクタリングでは、買い手企業がファクタリング会社と事前契約を結び、「この債務を支払う」と明示的に承認しています。そのため金融機関が評価するのは買い手企業の返済能力です。

たとえば中小企業のサプライヤーでも、取引相手が大企業であれば話は別です。大企業の信用力を借りることで、低コストかつ確実に早期資金化が実現します。

金融機関にとっても、不特定多数のサプライヤーを個別審査するより、1社の優良バイヤーを審査するほうがリスク管理が容易であるため、コスト効率が高い仕組みとなっています。

通常ファクタリングとリバース・ファクタリングの違い|比較表で解説

「通常のファクタリングを知っているが、リバース・ファクタリングとどう違うのか」という疑問を持つ方も多いでしょう。ここでは5つの観点から両者の違いを明確に解説します。

主導者の違い|売り手主導 vs 買い手主導

最も根本的な違いは誰が取引を主導するかです。

通常のファクタリングは、資金繰りに困ったサプライヤー(売り手)が自ら金融機関にアプローチし、売掛債権の買い取りを依頼します。主導者は売り手(サプライヤー)です。

リバース・ファクタリングでは、買い手企業が金融機関と事前にプログラムを設定し、サプライヤーが希望すれば参加できる仕組みを整えます。主導者は買い手(バイヤー)です。

主導者が買い手側であることにより、サプライヤーは自ら金融機関と個別交渉する必要がなく、買い手企業が構築したプラットフォームに乗るだけで早期資金化が実現します。

審査基準の違い|誰の信用力が評価されるか

通常のファクタリングでは、金融機関は主に売掛債権の債務者(買い手企業)の信用力を審査しますが、申請者であるサプライヤー自身の財務状況も影響します。

リバース・ファクタリングでは、金融機関が直接契約を結ぶのは買い手企業であるため、審査は専ら買い手企業の信用力・財務健全性に基づいて行われます。

買い手企業の信用力を基に審査が行われる結果、財務基盤が弱いサプライヤーでも、取引先の買い手企業が優良企業であれば審査を通過しやすく、これが中小企業にとって大きなメリットとなります。

調達コストの違い|なぜリバース・ファクタリングは低コストなのか

通常のファクタリングの手数料は年率換算で10〜30%程度になるケースも珍しくありません。手数料が高くなる理由は、金融機関がサプライヤー個々の信用リスクを負担するためです。

一方、リバース・ファクタリングでは買い手企業の信用力が高いため、金融機関のリスクが低く、手数料は年率1〜5%程度に抑えられることが多いです。

また、買い手企業がプログラムを一括設定することで金融機関の管理コストが低減され、管理コスト低減分が手数料に反映されます。さらに、買い手企業が手数料の一部を負担するケースもあり、サプライヤーの実質コストをゼロに近づける設計も可能です。

【一覧表】5つの相違点まとめ

| 比較項目 | 通常ファクタリング | リバース・ファクタリング |

|---|---|---|

| 主導者 | 売り手(サプライヤー) | 買い手(バイヤー) |

| 審査対象 | 債権者・債務者双方 | 主に買い手企業の信用力 |

| 手数料水準 | 年率10〜30%程度 | 年率1〜5%程度 |

| 利用申請者 | サプライヤーが個別申請 | 買い手が一括プログラム設定 |

| 主な目的 | 売り手の早期資金化 | サプライチェーン全体の最適化 |

リバース・ファクタリングのメリット|買い手・サプライヤー別に解説

リバース・ファクタリングは買い手企業・サプライヤーの双方にメリットがある点が特徴です。それぞれの立場から具体的なメリットを確認しましょう。

買い手企業の4つのメリット

① 支払いサイトの延長・最適化によるキャッシュフロー改善

買い手企業はサプライヤーへの支払いを金融機関に代行してもらうことで、実質的な支払い期日を延長できます。運転資金の余裕が生まれ、事業投資や他の支払いに充当できます。

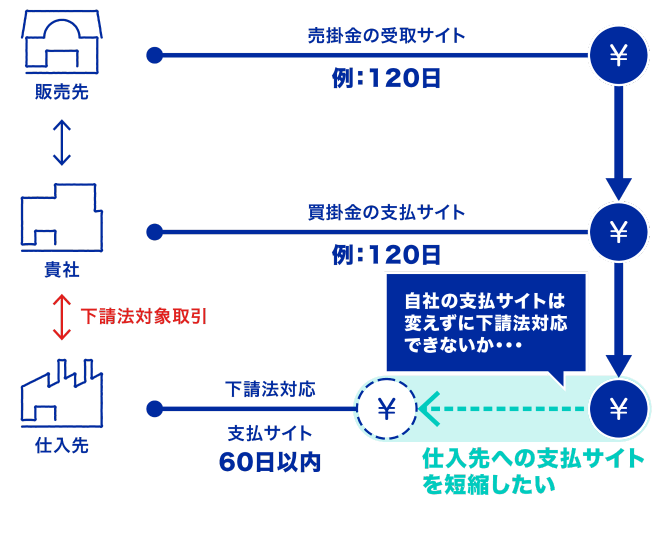

② 下請法対応・取引先との関係強化

下請代金支払遅延等防止法(下請法)では、下請企業への代金支払いに厳格な規定があります。リバース・ファクタリングを導入することで、実態として早期支払いを実現しながら自社の資金繰りも維持でき、法令遵守と取引先との信頼関係強化を両立できます。

③ サプライチェーン全体の安定化

サプライヤーの資金繰り悪化による納品遅延・倒産リスクを低減できます。重要な仕入れ先の経営安定化は、買い手企業自身の事業継続性にも直結します。

④ 管理コストの削減

デジタルプラットフォームを活用したリバース・ファクタリングでは、支払い業務のデジタル化・自動化が進み、経理部門の事務負担を大幅に削減できます。

サプライヤーの3つのメリット

① 低コストでの早期資金化

自社の信用力ではなく買い手企業の高い信用力を活用できるため、通常のファクタリングより大幅に低い手数料(年率1〜5%程度)で早期資金化が可能です。銀行借入の審査が通りにくい中小企業にとって特に有効です。

② 自発的な申請で柔軟に活用できる

全ての請求書を早期資金化する必要はなく、資金需要に応じて必要な時だけ申請できます。手数料コストを最小限に抑えながら、急な資金需要にも対応しやすい点がメリットです。

③ 貸借対照表の改善

売掛金が早期に現金化されることで、売掛金残高の圧縮とキャッシュポジションの改善が実現します。財務指標の向上により、金融機関からの借入条件改善にもつながる可能性があります。

リバース・ファクタリングのデメリット・注意点|導入前に確認すべきリスク

リバース・ファクタリングはメリットが多い一方、導入前に把握しておくべきデメリットやリスクも存在します。「思っていた内容と違った」とならないよう、事前に確認しておきましょう。

買い手企業が注意すべき3つのポイント

① 導入コストと運用負担

プラットフォームの初期設定・システム連携・サプライヤーへの説明など、導入時の初期コストと運用体制の整備が必要です。特に取引先企業数が多い場合、オンボーディングに相応の工数がかかります。

② 財務上の「隠れた負債」リスク

リバース・ファクタリングは会計処理の方法次第で、買掛金(営業債務)がオフバランス化する場合があります。財務諸表上で負債が見えにくくなる点に注意が必要です。負債の見えにくさは投資家・アナリストから「隠れた負債」と見なされるリスクがあり、国際的にも会計基準の整備が議論されている段階です。

③ サプライヤーへの依存度管理

プログラムを利用しているサプライヤーが、リバース・ファクタリングに過度に依存するようになると、プログラム終了時に取引先の経営危機を招くリスクがあります。導入後も継続的なモニタリングが必要です。

サプライヤーが注意すべき2つのポイント

① プログラム終了リスク

リバース・ファクタリングの利用可否は買い手企業のプログラム継続意思に依存します。買い手企業の経営状況悪化やプログラム方針変更があった場合、突然利用できなくなるリスクがあります。唯一の資金調達手段にならないよう注意が必要です。

② 手数料コストの事前確認

手数料は低コストとはいえ、早期資金化の頻度が増えるほど累積コストも上昇します。資金繰りの必要性と手数料コストを比較し、本当に必要な時だけ活用するよう使い分けが重要です。

会計処理・開示に関する注意点

リバース・ファクタリングの会計処理については、IFRSおよび日本基準ともに明確な指針が整備されつつある段階です。

IASBは2023年にIFRS第7号の改訂案を公表し、サプライチェーンファイナンス(SCF)に関する開示要件の強化を打ち出しました。日本においても今後、注記開示の充実が求められる可能性があります。

導入前に会計士・税理士に相談し、買掛金として計上するのか、借入金として計上すべきかを明確にしておくことが重要です。誤った会計処理は財務諸表の信頼性を損なうリスクがあります。

リバース・ファクタリングの手数料相場|コスト構造と計算方法

リバース・ファクタリングを検討する上で、コスト感の把握は欠かせません。ここでは手数料の計算方法から相場、隠れたコストまで詳しく解説します。

手数料の計算方法と相場(年率1〜5%が目安)

リバース・ファクタリングの手数料は一般的に年率換算で1〜5%程度が相場とされています。

計算式は以下のとおりです:

手数料 = 早期支払い金額 × 年率 × 早期化日数 ÷ 365

具体的な計算例として、1,000万円の売掛金を支払い期日の60日前に早期資金化し、年率3%の手数料がかかる場合:

1,000万円 × 3% × 60日 ÷ 365日 ≒ 約4.9万円

つまりサプライヤーは約4.9万円の手数料を差し引いた9,995,100円を早期に受け取れます。通常のファクタリングと比較しても非常に低いコストです。

通常ファクタリングとの手数料比較

| 種別 | 手数料相場(年率換算) | 審査対象 |

|---|---|---|

| 通常ファクタリング(2社間) | 10〜30%程度 | 売り手・買い手双方 |

| 通常ファクタリング(3社間) | 1〜9%程度 | 主に買い手の信用力 |

| リバース・ファクタリング | 1〜5%程度 | 買い手企業の信用力 |

リバース・ファクタリングは3社間ファクタリングに近い構造を持ちながら、買い手企業が一括でプログラムを設定することで金融機関の管理コストが低減し、最も低い手数料水準を実現しています。

手数料以外にかかるコスト

リバース・ファクタリングでは手数料以外にも以下のようなコストが発生する場合があります。

- システム利用料・プラットフォーム費用:月額数万円〜数十万円のSaaS型プラットフォーム利用料が発生する場合があります。

- 初期導入費用:システム設定・API連携・既存会計システムとの統合に伴う初期費用。

- サプライヤーオンボーディング費用:多数の取引先を登録・教育するための人件費・運用コスト。

- 手数料負担の取り決め:手数料を買い手企業とサプライヤーのどちらが負担するかは契約によって異なります。買い手企業が全額負担するケースもあります。

リバース・ファクタリングが向いている企業・向いていない企業

リバース・ファクタリングはすべての企業に最適な手段とは限りません。自社の状況に合った選択をするために、向いている企業・向いていない企業の特徴を整理します。

【買い手企業】導入を検討すべき企業の特徴

以下の特徴に当てはまる買い手企業は、リバース・ファクタリングの導入効果が高いと考えられます。

- 取引するサプライヤーが多く(目安:20社以上)、支払い管理の効率化を求めている

- 信用格付けが高く(例:大手上場企業)、金融機関から有利な条件を引き出せる

- サプライヤーの資金繰り悪化が自社の調達リスクに影響する懸念がある

- 下請法対応や支払い条件改善を取引先に求められている

- 支払いサイトを延長してキャッシュフローを改善したい

【サプライヤー】参加メリットが大きい企業の特徴

取引先(買い手企業)がリバース・ファクタリングプログラムを提供している場合、以下の特徴を持つサプライヤーは積極的に参加を検討する価値があります。

- 銀行借入の審査が厳しく、低コストの資金調達手段を探している中小企業

- 支払いサイトが長く(60日〜120日)、資金繰りの改善が急務

- 取引先の大手企業との関係を維持・強化したい

- 季節的な資金需要があり、柔軟な早期資金化が必要

通常ファクタリングを選ぶべきケース

以下のような状況では、リバース・ファクタリングよりも通常のファクタリングが適している場合があります。

- 取引先(買い手企業)がリバース・ファクタリングプログラムを提供していない

- サプライヤー側が特定の1社・2社からの売掛金だけを素早く資金化したい

- 買い手企業の信用力が低く、金融機関がプログラムを組みにくい

- 少額・単発の売掛金を都度資金化したい

【フローチャート】自社に合うか3分で判断

以下のフローチャートで自社に合った選択肢を確認してください。

- Q1:あなたは買い手企業(発注側)ですか? → Yes:手順2へ / No(サプライヤー):手順4へ

- Q2:取引サプライヤーは20社以上いますか? → Yes:手順3へ / No:通常ファクタリングまたは銀行与信が有力

- Q3:自社の信用格付けは高い(上場企業・大手企業)ですか? → Yes:リバース・ファクタリング導入を積極検討 / No:金融機関との相談が必要

- Q4:取引先の買い手企業がSCFプログラムを提供していますか? → Yes:積極的に参加を検討 / No:通常ファクタリングを検討

リバース・ファクタリングの導入フロー|買い手・サプライヤー別の流れ

実際にリバース・ファクタリングを導入・参加するまでのプロセスを、買い手企業とサプライヤーの双方の視点から解説します。

買い手企業の導入ステップ(期間目安:3〜6ヶ月)

- ステップ1:ニーズ整理と社内合意(1ヶ月):導入目的の明確化(キャッシュフロー改善・サプライヤー支援・下請法対応など)、経営層・財務・調達部門との合意形成を行います。

- ステップ2:金融機関・プラットフォーム選定(1〜2ヶ月):複数の金融機関・SCFプラットフォーム事業者から提案を受け、手数料・機能・サポート体制を比較検討します。

- ステップ3:契約締結・システム設定(1〜2ヶ月):金融機関と契約を締結し、会計システムとのAPI連携やプラットフォーム設定を行います。

- ステップ4:サプライヤーへの説明・オンボーディング(1〜2ヶ月):対象サプライヤーへのプログラム説明会実施、登録手続きのサポートを行います。

- ステップ5:運用開始・モニタリング:プログラム開始後も利用状況・コスト・サプライヤーの反応を定期的にモニタリングします。

サプライヤーとして参加する場合の流れ

買い手企業からリバース・ファクタリングプログラムへの招待を受けた場合の流れは以下のとおりです。

- 招待の受領・内容確認:買い手企業またはプラットフォーム事業者から招待状・説明資料が届くので、手数料率・利用条件・対象請求書の範囲を確認します。

- 登録・本人確認:プラットフォームへの企業登録、銀行口座情報の登録、必要書類(登記簿謄本・決算書など)の提出を行います。

- 早期支払い申請:承認済みの請求書の中から、早期資金化したいものを選択して申請します。申請は任意かつ都度選択が可能です。

- 資金受取:申請後、通常数営業日以内に手数料控除後の金額が指定口座に振り込まれます。

導入を成功させるための3つのポイント

① サプライヤーへの丁寧な説明とサポート

サプライヤーにとって慣れない仕組みへの参加は心理的ハードルが高い場合があります。個別説明会の開催・FAQの整備・問い合わせ窓口の設置など、手厚いオンボーディングが参加率向上の鍵となります。

② 会計処理ルールの事前確定

導入前に顧問税理士・会計士と相談し、買掛金の会計処理・注記開示の方針を確定しておくことで、監査時の問題発生を防げます。

③ 複数の金融機関・プラットフォームを比較検討する

提供事業者によって手数料・機能・サポートレベルが大きく異なる点に注意が必要です。少なくとも3社以上から提案を受け、比較検討することで最適なパートナーを選定できます。

リバース・ファクタリングに関するよくある質問

中小企業でも利用できる?

Q. 中小企業でも利用できますか?

A:買い手企業として導入する場合は、金融機関が買い手企業の信用力を重視するため、中小企業が単独で導入するのはやや難しいケースがあります。ただし、取引量が多い中堅企業であれば十分に対象となります。一方、サプライヤーとして参加する場合は企業規模は問いません。取引先の買い手企業がプログラムを提供していれば、零細企業でも低コストで早期資金化が可能です。

銀行借入との違いは?

Q. 銀行借入と比べてどう違いますか?

A:銀行借入は借金(負債)として貸借対照表に計上され、信用枠の消費や担保設定が必要な場合があります。リバース・ファクタリングは売掛債権の早期譲渡であり、原則として借入枠を使わずに資金調達が可能です。ただし会計処理によっては実質的な負債と見なされる場合もあるため、事前に専門家に確認することをお勧めします。

海外では普及している?日本との違いは?

Q. 海外での普及状況は?日本との差はありますか?

A:欧米ではリバース・ファクタリング(SCF)は既に広く普及しており、特にフランス・スペイン・英国・米国では多くの大企業が導入しています。日本では2020年代以降に普及が加速していますが、欧米と比べるとまだ発展途上の段階です。日本国内では電子記録債権(でんさい)を活用したSCFも普及しており、Tranzax社などのプラットフォームが普及を牽引しています。

導入に必要な書類は?

Q. 導入・参加に必要な書類は何ですか?

A:一般的に必要な書類は以下のとおりです。

- 会社登記簿謄本(法人登記証明書)

- 直近2〜3期分の決算書(貸借対照表・損益計算書)

- 印鑑証明書

- 銀行口座情報

- 取引契約書・発注書(金融機関によって異なる)

金融機関やプラットフォーム事業者によって必要書類は異なりますので、事前に確認してください。

まとめ|リバース・ファクタリングの要点と次のアクション

リバース・ファクタリングについて、本記事で解説した要点を整理します。

- 定義:買い手企業が主体となり、金融機関を通じてサプライヤーへの支払いを早期化する「買い手主導のサプライチェーンファイナンス」

- コスト:買い手企業の信用力を活用するため、手数料は年率1〜5%程度と通常ファクタリングより大幅に低い

- メリット:買い手企業はキャッシュフロー改善・下請法対応・サプライチェーン安定化が実現。サプライヤーは低コストでの早期資金化が可能

- 注意点:会計処理・開示ルールの事前確認が必須。サプライヤーへの過度な依存とプログラム終了リスクにも注意

- 向いている企業:買い手側は信用力の高い多数サプライヤーを抱える企業。サプライヤー側は中小企業・支払いサイトが長い企業

次のアクションとして、まず取引サプライヤー数・現在の支払いサイト・自社の信用格付けを整理した上で、複数の金融機関・プラットフォーム事業者に相談することをお勧めします。

リバース・ファクタリングは適切に活用することで、買い手・サプライヤー双方にとってWin-Winのサプライチェーン強化策となります。自社の状況に合わせて、ぜひ積極的に検討してみてください。

コメント