「ファクタリングの手数料って、消費税はかかるの?」と疑問に思っている経営者・経理担当者の方は多いはずです。結論から言えば、ファクタリング手数料は消費税が非課税です。しかし、非課税の法的根拠や仕訳方法、インボイス制度との関係など、正確に理解していないと申告ミスにつながる可能性もあります。この記事では、消費税法の根拠から仕訳の具体例、よくある誤解まで徹底的に解説します。

ファクタリング手数料は消費税「非課税」|結論と法的根拠

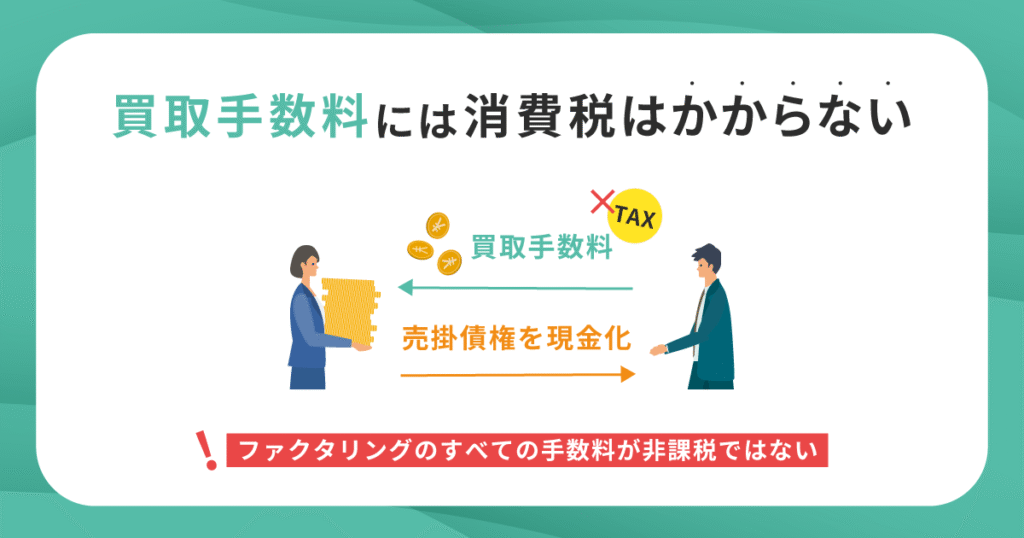

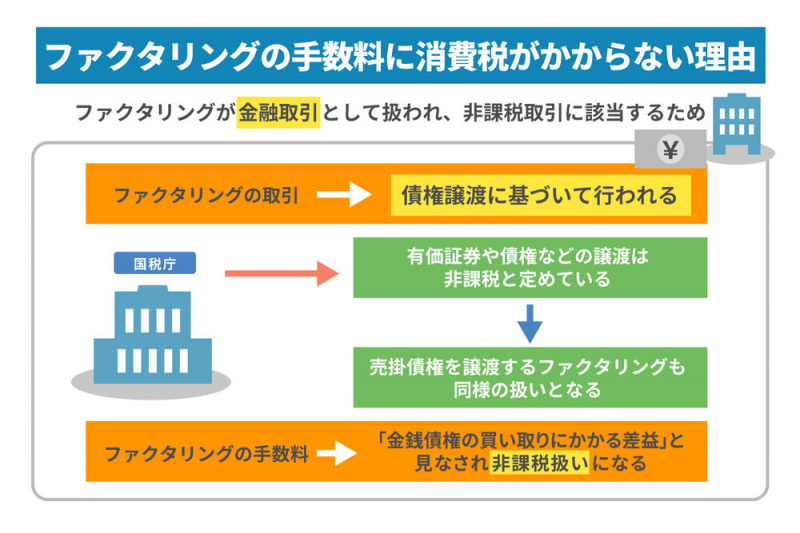

ファクタリング手数料には消費税はかかりません。単なる慣行ではなく、消費税法に明確に定められた「非課税取引」に該当するためです。

ファクタリングとは、企業が保有する売掛債権(売掛金)をファクタリング会社に売却することで早期に資金化する手法です。ファクタリング取引はいわば「金銭債権の譲渡」であり、国税庁も非課税取引として取り扱っています。

したがって、ファクタリング会社に支払う買取手数料はもちろん、売掛債権の売買取引そのものにも消費税は発生しません。経営者・経理担当者は「手数料・取引ともに非課税」という点をまず押さえておきましょう。

消費税法における非課税の根拠(第6条・別表第一)

ファクタリング手数料が非課税である法的根拠は、消費税法(昭和63年法律第108号)第6条第1項および別表第一にあります。

消費税法第6条第1項では「国内において行われる資産の譲渡等のうち、別表第一に掲げるものには消費税を課さない」と定めています。別表第一 第2号では「有価証券その他これに類するものの譲渡」を非課税取引として列挙しました。

売掛債権(売掛金)は「金銭債権」として有価証券に類するものに該当するため、その譲渡=ファクタリング取引は消費税非課税です。国税庁も公式に「金銭債権の譲渡=非課税」という解釈を認めており、実務上の根拠として広く活用されている状況です。

なお、消費税法施行令第9条第1項(第4号)においても、有価証券等に類するものとして「貸付金、預金、売掛金その他の金銭債権」が明示されており、二重の根拠が存在します。法律上の根拠が明確なため、実務的にも迷うことなく「非課税」として処理することができます。

この記事でわかること

この記事を読むことで、以下の内容をすべて理解できます。

- ファクタリング手数料が消費税非課税である法的根拠

- 「非課税」「不課税」「免税」の違いと実務での判断方法

- 2社間・3社間ファクタリングにおける消費税の扱い

- 正しい勘定科目と具体的な仕訳例(2社間・3社間)

- 消費税申告書への記載方法

- インボイス制度とファクタリングの関係

- よくある誤解と正しい対処法

- 手数料相場と非課税によるコストメリット

なぜファクタリング手数料は非課税?仕組みをわかりやすく解説

「消費税が非課税」と聞いても、なぜそうなるのかがわからなければ実務で応用できません。ここでは、ファクタリング取引の本質と非課税になる理由を丁寧に解説します。

ファクタリングは「金銭債権の譲渡」に該当する

ファクタリングの本質は「売掛債権(金銭債権)の売却・譲渡」です。利用企業がファクタリング会社に売掛金を売り渡し、売却の対価として現金を受け取る取引です。

消費税は「物品の販売やサービスの提供に対して課税される」ものです。ところが、金銭債権の譲渡は「物やサービスを提供する」行為ではなく、「財産権(権利)を移転する」行為です。消費税法は金銭債権の譲渡を社会政策的な観点から非課税取引と定めています。

具体例で考えてみましょう。売掛金200万円をファクタリング会社に売却し、手数料20万円が差し引かれて180万円を受け取る場合、受取額180万円にも手数料20万円にも消費税は発生しません。

「非課税」「不課税」「免税」の違いを比較表で整理

消費税の世界では「非課税」「不課税(課税対象外)」「免税(ゼロ税率)」という3つの概念があり、混同しやすいため注意が必要です。

| 区分 | 意味 | 例 | 仕入税額控除 |

|---|---|---|---|

| 非課税 | 消費税法が課税しないと明示している取引 | ファクタリング手数料・土地の売買・利子・保険料 | できない |

| 不課税(課税対象外) | 消費税の課税要件を満たさない取引 | 給与・寄附金・損害賠償金・国外取引 | 対象外 |

| 免税(ゼロ税率) | 課税対象だが税率0%が適用される取引 | 輸出取引・国際輸送 | できる |

ファクタリング手数料は「非課税」に分類されます。「免税」との大きな違いは、仕入税額控除が使えないことです。つまりファクタリング手数料を「課税仕入れ」として処理し、消費税の還付を受けることはできません。

また「不課税」との違いは、消費税法が積極的に「課さない」と定めているかどうかの差です。ファクタリングは消費税法が明示的に非課税としているため、「非課税」に該当します。

課税売上割合への影響と実務上の注意点

ファクタリングを利用する際に多くの経理担当者が見落としがちなのが、課税売上割合への影響です。

課税売上割合とは、総売上(課税売上+非課税売上)に占める課税売上の割合のことです。課税売上割合割合が95%未満になると、仕入税額控除の計算方法が変わり、控除できる消費税額が減少します。

ファクタリングで売掛債権を譲渡した場合、売却額(たとえば180万円)は非課税売上が必要ですされます。ファクタリングを大量に利用している企業では、非課税売上の金額が膨らむことで課税売上割合が低下する可能性があります。

ただし、消費税法施行令第48条では、有価証券等の譲渡については売却価額の5%のみを非課税売上高に算入するという特例(5%特例)があります。つまり、売掛金200万円のファクタリング取引なら、非課税売上に算入されるのは200万円×5%=10万円だけです。5%特例により、ファクタリングが課税売上割合に与える影響は限定的となっています。

実務上は、ファクタリングを頻繁に利用する場合は消費税申告時に課税売上割合を確認し、必要に応じて税理士に相談することをおすすめします。

2社間・3社間ファクタリングで消費税の扱いは変わる?

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。どちらも消費税の扱いに変わりはありませんが、それぞれの仕組みを正確に把握しておくことが重要です。

2社間ファクタリングの消費税の扱い

2社間ファクタリングとは、利用企業とファクタリング会社の2者間で完結する取引です。売掛先(得意先)には通知されず、売掛金の集金は引き続き利用企業が行い、後日ファクタリング会社に送金します。

2社間ファクタリングにおいても、売掛債権の譲渡は金銭債権の譲渡に該当するため、手数料に消費税はかかりません。手数料の相場は10〜20%程度と高めに設定されることが多いですが、手数料には消費税が含まれていません。

利用企業が受け取る現金(売掛金額-手数料)も非課税売上として処理します。消費税は発生しないため、消費税分を別途用意する必要はありません。

3社間ファクタリングの消費税の扱い

3社間ファクタリングとは、利用企業・ファクタリング会社・売掛先の3者が関与する取引です。売掛先への通知・承認が必要ですが、手数料は1〜10%程度と2社間より低い傾向にあります。

3社間の場合も取引の本質は「金銭債権の譲渡」であり、手数料に消費税はかかりません。売掛先が直接ファクタリング会社に支払いを行う形態になりますが、消費税上の取り扱いは2社間と同じです。

売掛先から見ると、支払先がファクタリング会社に変わるだけで、消費税の処理に変更はありません。売掛先が消費税込みで支払う場合、支払いに含まれる消費税部分はファクタリング会社ではなく元の売上取引に対応するものです。

取引形態による違いはなし|どちらも非課税

結論として、2社間・3社間いずれのファクタリングであっても、手数料の消費税の扱いは同じく「非課税」です。取引形態の違いは手数料率や利用しやすさに影響しますが、消費税の課否には影響しません。

どちらの形態を利用する場合でも、会計処理では「手数料は非課税」として記帳し、消費税申告書でも非課税売上として処理するのが正しい方法です。

ファクタリング手数料の仕訳方法と勘定科目【具体例付き】

ファクタリングの消費税が非課税とわかったら、次は正しい会計処理を理解することが重要です。勘定科目の選択と仕訳例を具体的に解説します。

使用する勘定科目と消費税区分の一覧

ファクタリング取引で使用する主な勘定科目は以下の通りです。

| 勘定科目 | 内容 | 消費税区分 |

|---|---|---|

| 売掛金 | 売掛債権の帳簿残高 | 対象外(売上時に処理済み) |

| 現金・普通預金 | ファクタリング会社から受け取った現金 | 非課税売上 |

| 売上債権売却損 | ファクタリング手数料(売掛金との差額) | 非課税(税区分:非課税売上対応) |

| 支払手数料 | 別途発生する事務手数料等 | 課税仕入れ(消費税あり) |

ファクタリング手数料は「売上債権売却損」として処理するのが一般的です。「売上債権売却損」はファクタリングが「債権の売却」であることを会計的に正確に表現した勘定科目です。「支払手数料」として処理する会社もありますが、「支払手数料」で計上する場合も消費税区分は「非課税」とします。

なお、ファクタリング契約時に別途徴収される事務手数料(契約手数料・振込手数料など)は消費税が課税される場合があります。事務手数料等は通常の役務提供対価として課税仕入れに該当します。

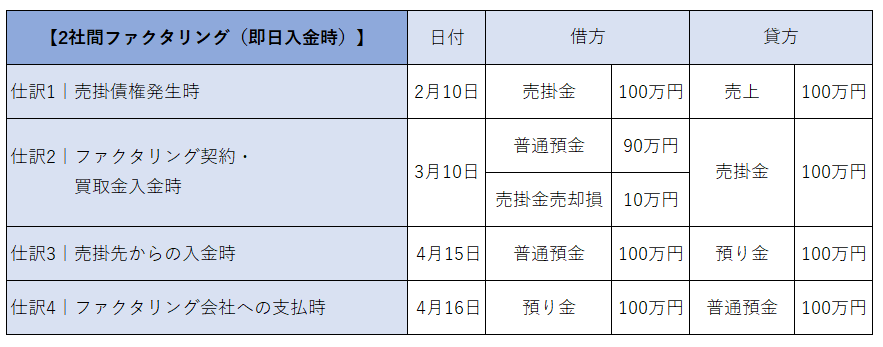

【仕訳例】2社間ファクタリングの会計処理

【前提】売掛金200万円をファクタリング会社に売却。手数料率10%(20万円)。受取額180万円。

①ファクタリング契約時(売掛金の譲渡)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 1,800,000円 | 売掛金 | 2,000,000円 |

| 売上債権売却損 | 200,000円 |

②入金時(ファクタリング会社からの入金)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 1,800,000円 | 未収入金 | 1,800,000円 |

③売掛先からの入金・送金時(2社間の場合)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 預り金 | 2,000,000円 | 普通預金 | 2,000,000円 |

2社間の場合、売掛先は引き続き利用企業に入金するため、受け取った売掛金はファクタリング会社への預り金として処理し、後日ファクタリング会社に送金します。すべての仕訳において消費税は発生しません。

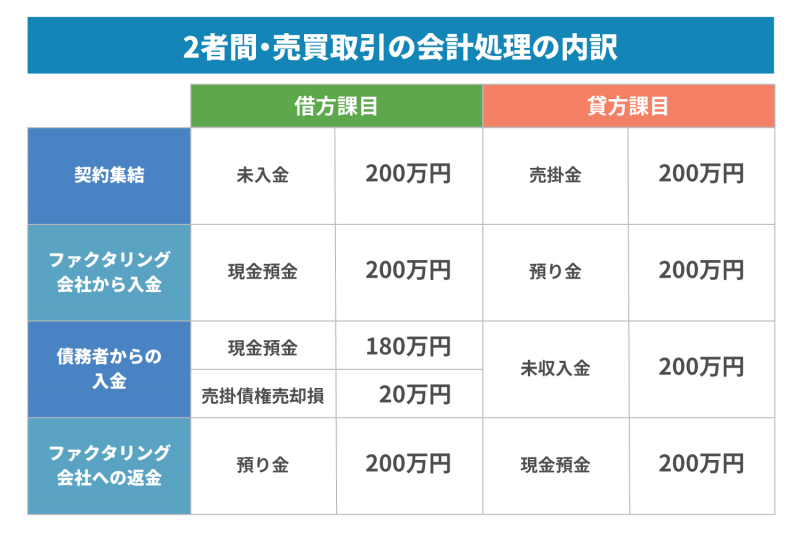

【仕訳例】3社間ファクタリングの会計処理

【前提】売掛金200万円をファクタリング会社に売却。手数料率5%(10万円)。受取額190万円。売掛先はファクタリング会社に直接入金。

①ファクタリング契約・売掛金譲渡時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 1,900,000円 | 売掛金 | 2,000,000円 |

| 売上債権売却損 | 100,000円 |

②ファクタリング会社からの入金時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 1,900,000円 | 未収入金 | 1,900,000円 |

3社間の場合、売掛先がファクタリング会社に直接支払うため、売掛先からの入金に関する仕訳は不要です。利用企業側の処理は①②の2ステップで完結し、すべて消費税なしで処理します。

消費税申告書への記載方法

ファクタリングを利用した場合、消費税申告書には次のように記載します。

(1)非課税売上の計上

消費税申告書の「課税標準額等の計算」欄において、ファクタリングで売却した売掛債権の金額を「非課税売上高」として記載します。ただし、前述の5%特例により、売却額全体ではなく売却額×5%のみを非課税売上に算入します。

(2)課税売上割合の計算への反映

課税売上割合の計算式は「課税売上高 ÷(課税売上高+非課税売上高)」です。ファクタリングの非課税売上(5%算入後)を分母に加算して計算します。

(3)仕入税額控除の調整

課税売上割合が95%未満の場合は、仕入税額の全額控除ができず、個別対応方式または一括比例配分方式で控除額を計算する必要があります。ファクタリングを多用している場合は、仕入税額控除の調整に特に注意しましょう。

よくある仕訳ミスと正しい修正方法

実務でよく見られる仕訳ミスと、正しい修正方法を解説します。

ミス①:手数料を「課税仕入れ」として処理してしまう

売上債権売却損を課税仕入れとして入力し、消費税を仕入税額控除してしまうミスです。修正方法:売上債権売却損の税区分を「非課税」または「対象外」に変更し、仕入税額控除から除外します。

ミス②:売掛金の消去ではなく費用計上してしまう

売掛金を消去せずに残したまま、手数料分のみ費用計上するミスです。修正方法:売掛金2,000,000円を貸方に計上し、未収入金と売上債権売却損を借方に正しく振り分けます。

ミス③:2社間で売掛先から回収した金額を収益計上してしまう

2社間ファクタリングで売掛先から入金があった際、受取額を売上として計上してしまうミスです。修正方法:受取額は「預り金」として処理し、ファクタリング会社への送金時に消去します。

ファクタリングとインボイス制度の関係

2023年10月から始まったインボイス制度(適格請求書等保存方式)は、多くの取引に影響を与えています。2026年現在もインボイス制度は継続していますが、ファクタリング取引においてはどのような影響があるのでしょうか。

非課税取引にインボイスは不要

インボイス制度(適格請求書等保存方式)の対象は「課税仕入れ」のみです。ファクタリング手数料は消費税の非課税取引に該当するため、そもそもインボイスの保存要件が適用されません。

仕入税額控除は課税仕入れに対してのみ認められるものです。ファクタリング手数料は非課税取引であるため課税仕入れには該当せず、仕入税額控除の対象外です。したがって、インボイスがあってもなくても、手数料で消費税の控除を受けることは一切できません。

インボイス制度の導入によってファクタリングの消費税上の取り扱いが変わったわけではなく、2026年現在も「非課税」という取り扱いは変わっていません。

ファクタリング会社からインボイスを受け取る必要はあるか

結論として、ファクタリング手数料に関してファクタリング会社からインボイスを受け取る必要はありません。

インボイスの受取・保存義務があるのは、課税仕入れを行い仕入税額控除を適用する取引に限られます。ファクタリング手数料は非課税取引であり仕入税額控除が適用されないため、インボイスの保存義務もありません。

ただし、ファクタリング契約に付随して発生する別途の事務手数料・振込手数料など課税取引については、インボイスの受取・保存が必要です。事務手数料・振込手数料は通常の課税仕入れとして仕入税額控除の対象となります。

実務上は、ファクタリング会社から送られてくる請求書・明細書を確認し、課税取引と非課税取引が明確に区分されているかをチェックすることをおすすめします。

ファクタリング手数料と消費税に関するよくある誤解5選

ファクタリングの消費税については、実務の現場で多くの誤解が見られます。よくある5つの誤解を正確な情報とともに解説します。

誤解①「手数料は課税仕入れにできる」

【誤解】ファクタリング手数料は費用(支払手数料)だから、課税仕入れとして消費税を控除できる。

【正解】ファクタリング手数料は非課税取引に対応する費用であり、課税仕入れには該当しません。消費税の仕入税額控除は適用できず、全額が費用(損金)として計上されます。勘定科目が「支払手数料」であっても「売上債権売却損」であっても、消費税の扱いは変わりません。

誤解②「事務手数料も全て非課税」

【誤解】ファクタリングに関連する費用はすべて消費税が非課税だ。

【正解】非課税なのは「売掛債権の買取手数料(ファクタリング手数料)」のみです。ファクタリング契約の事務手数料、債権譲渡登記にかかる司法書士報酬、出張費用などは課税取引であり消費税が発生します。請求書を確認して課税・非課税を正確に区分してください。

誤解③「2社間と3社間で消費税の扱いが違う」

【誤解】2社間と3社間では消費税の取り扱いが異なり、どちらかは課税される。

【正解】2社間・3社間ともに、ファクタリングの本質は「金銭債権の譲渡」であることに変わりなく、どちらも消費税は非課税です。取引形態の違いは手数料率や手続きの複雑さに影響しますが、消費税の課否には一切影響しません。

誤解④「ファクタリングは利息だから非課税」

【誤解】ファクタリング手数料は金利・利息のようなものだから非課税になっている。

【正解】ファクタリングが非課税なのは「利息だから」ではなく、「金銭債権の譲渡(有価証券等の譲渡)に該当するから」です。貸付金の利息は別の理由(資金の貸付)で非課税になりますが、ファクタリングは資金の貸付ではなく債権の売買であり、根拠条文も異なります。「債権譲渡」と「利息」の根拠の違いは税務調査の際にも重要です。

誤解⑤「消費税がかからないから申告不要」

【誤解】ファクタリングで消費税が発生しないなら、消費税申告にまったく関係ない。

【正解】消費税がかからないからといって申告書への記載が不要なわけではありません。前述の通り、ファクタリングの売却額(×5%特例適用後)は非課税売上として消費税申告書に記載し、課税売上割合の計算にも影響します。記載漏れや誤記載は税務調査で問題になる可能性があるため、正確に申告書を作成することが重要です。

【参考】ファクタリング手数料の相場と非課税のメリット

ファクタリングを利用するかどうかを検討する際、手数料の相場と消費税非課税によるコストメリットを正確に把握することが重要です。

2社間・3社間の手数料相場目安

| 種類 | 手数料率の目安 | 特徴 |

|---|---|---|

| 2社間ファクタリング | 10〜20%程度 | 売掛先に通知不要・スピード重視。ファクタリング会社のリスクが高い分、手数料も高め |

| 3社間ファクタリング | 1〜10%程度 | 売掛先の承認が必要・手続きに時間がかかる。リスクが低い分、手数料は低め |

手数料率は利用企業の信用力、売掛先の信用力、売掛金の金額・回収期間などによっても異なります。同じ条件でも複数のファクタリング会社に見積もりを取ることで、より有利な条件を引き出せる可能性があります。

消費税非課税による実質的なコストメリット

ファクタリング手数料が消費税非課税であることは、利用企業にとって実質的なコストメリットをもたらします。

仮に手数料が「課税取引」だった場合、消費税率10%を加算すると追加負担が発生します。たとえば手数料が20万円の場合、消費税込みでは22万円になります。非課税であれば手数料は20万円のままで済むため、消費税相当額(2万円)がコスト削減になります。

また、手数料全額を費用(損金)として計上できるため、法人税・所得税の観点からも節税効果があります。資金繰り改善のためにファクタリングを利用する際は、消費税が不要というメリットも含めてトータルコストを計算することをおすすめします。

ファクタリングの仕訳や手数料の詳細については、以下の動画も参考にしてください。

まとめ|ファクタリング手数料の消費税は非課税、正しい処理で安心経営を

この記事では、ファクタリング手数料の消費税に関する法的根拠から仕訳方法、インボイス制度との関係、よくある誤解まで幅広く解説しました。最後にポイントを整理します。

この記事のポイント【チェックリスト】

- ✅ ファクタリング手数料は消費税法第6条・別表第一に基づき消費税非課税である

- ✅ ファクタリングは「金銭債権の譲渡(有価証券等の譲渡)」に該当するため非課税となる

- ✅ 2社間・3社間ファクタリングのどちらも消費税の扱いは同じく「非課税」

- ✅ 仕訳では「売上債権売却損」を使い、消費税区分は「非課税」で処理する

- ✅ 別途発生する事務手数料・登記費用などは課税取引であり区別が必要

- ✅ インボイス制度のもとでも、非課税取引のためインボイス保存義務はない

- ✅ 消費税申告書には非課税売上として記載が必要(5%特例を適用)

- ✅ 課税売上割合への影響に注意し、ファクタリング多用時は税理士に相談する

次にやるべきこと・関連記事

ファクタリング手数料の消費税について正しく理解できたら、次のステップに進みましょう。

- 自社の会計ソフトを確認する:売上債権売却損の税区分が「非課税」になっているか確認してください。

- 過去の仕訳をチェックする:誤って課税仕入れとして処理していた場合は、修正申告が必要になる場合があります。

- ファクタリング会社の請求書を精査する:課税取引(事務手数料等)と非課税取引(買取手数料)が区分されているか確認してください。

- 税理士・会計士に相談する:課税売上割合が95%未満になりそうな場合や、消費税申告に不安がある場合は専門家に相談することをおすすめします。

ファクタリングは資金繰りを改善する有効な手段ですが、正しい会計処理と消費税の取り扱いを理解してこそ、安心して活用できます。この記事が経営者・経理担当者の皆さまの実務に役立てば幸いです。

コメント