介護事業所を経営していると、「サービスを提供したのに2ヶ月も入金が来ない」という資金繰りの悩みに直面することがあります。そんな課題を解決する手段として注目されているのが介護ファクタリングです。本記事では、介護ファクタリングの仕組みから手数料の目安、業者の選び方、注意すべきポイントまでを網羅的に解説します。はじめて検討する方でも全体像を把握できるよう、わかりやすく整理しました。

【結論】介護ファクタリングの要点を30秒で理解

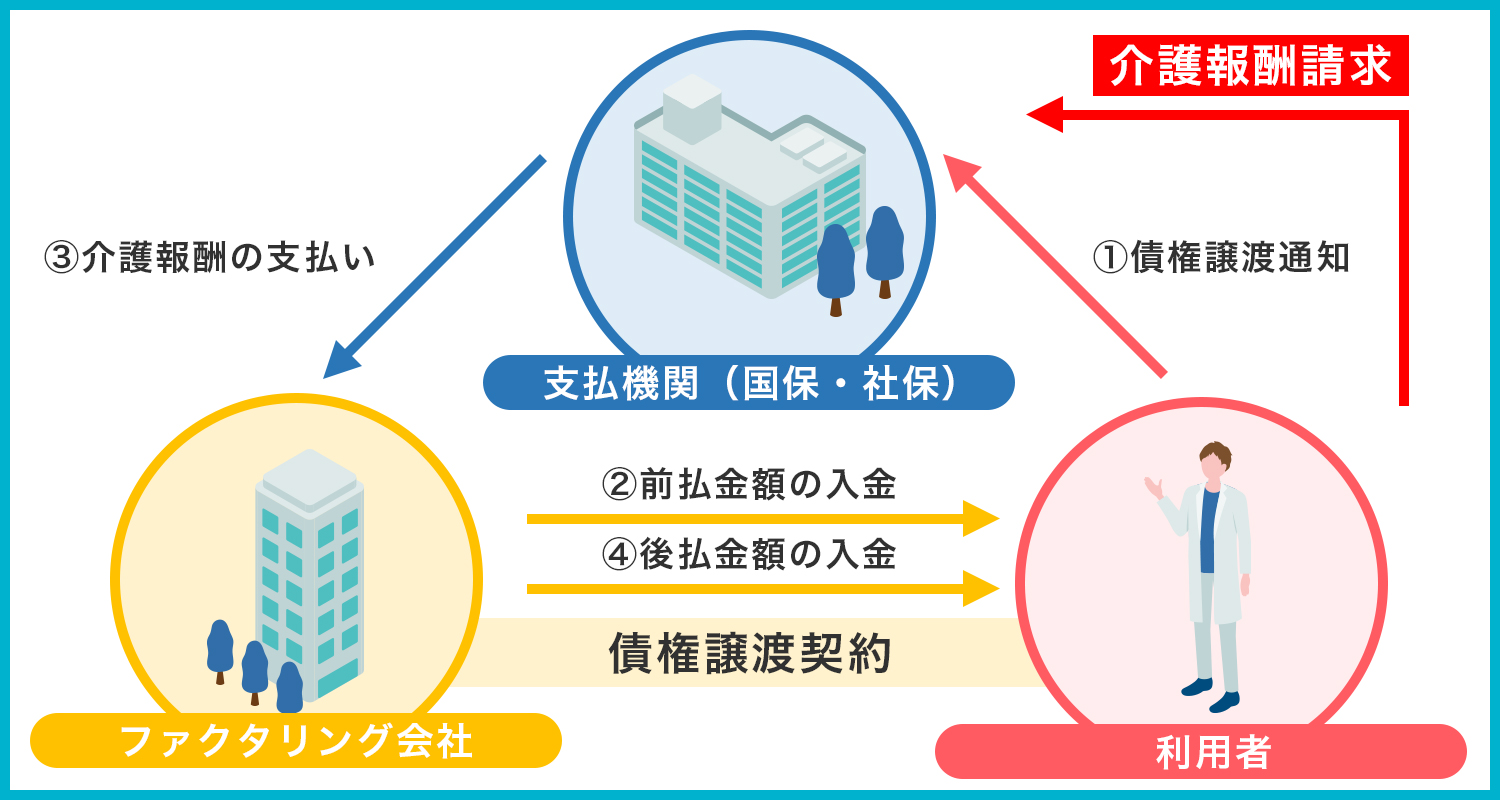

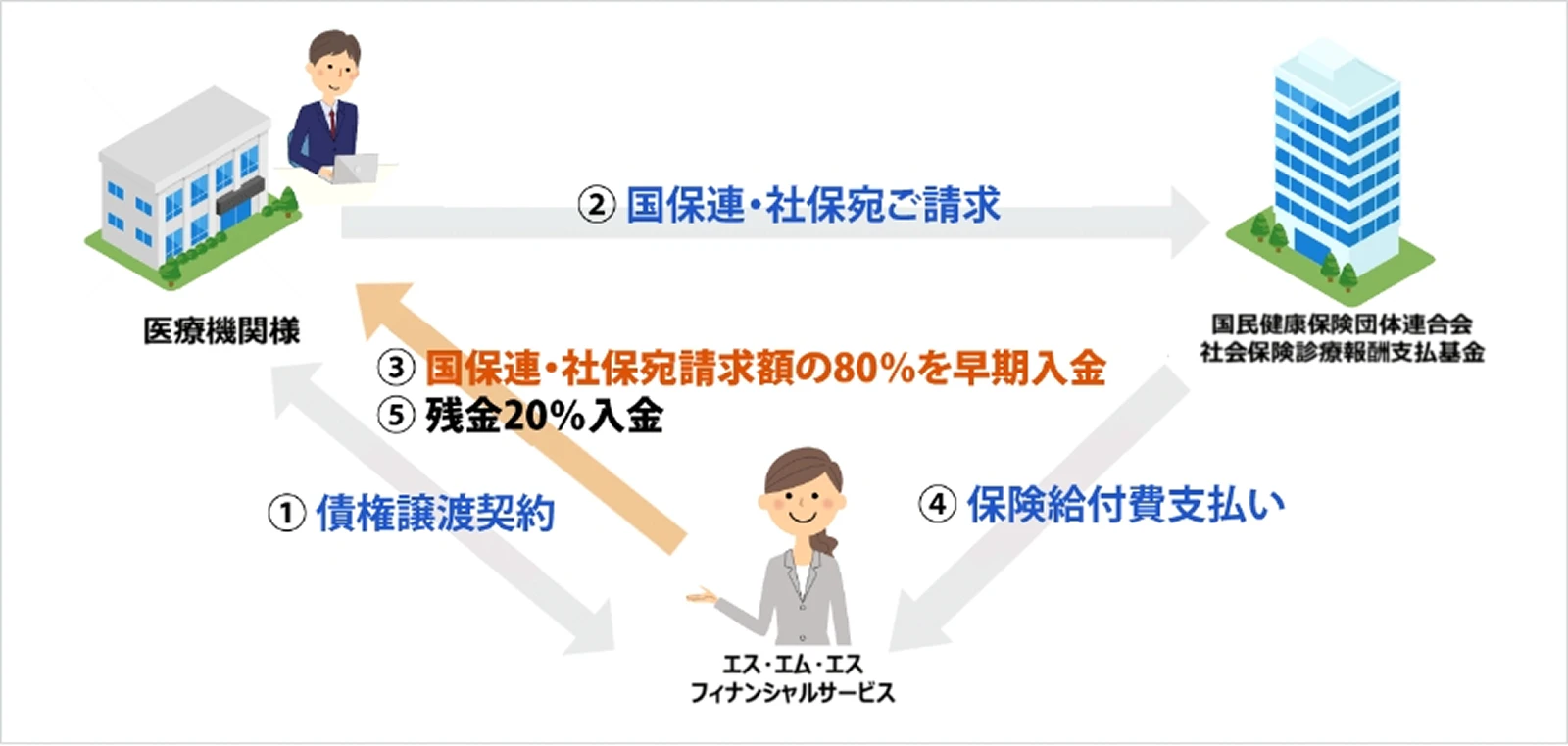

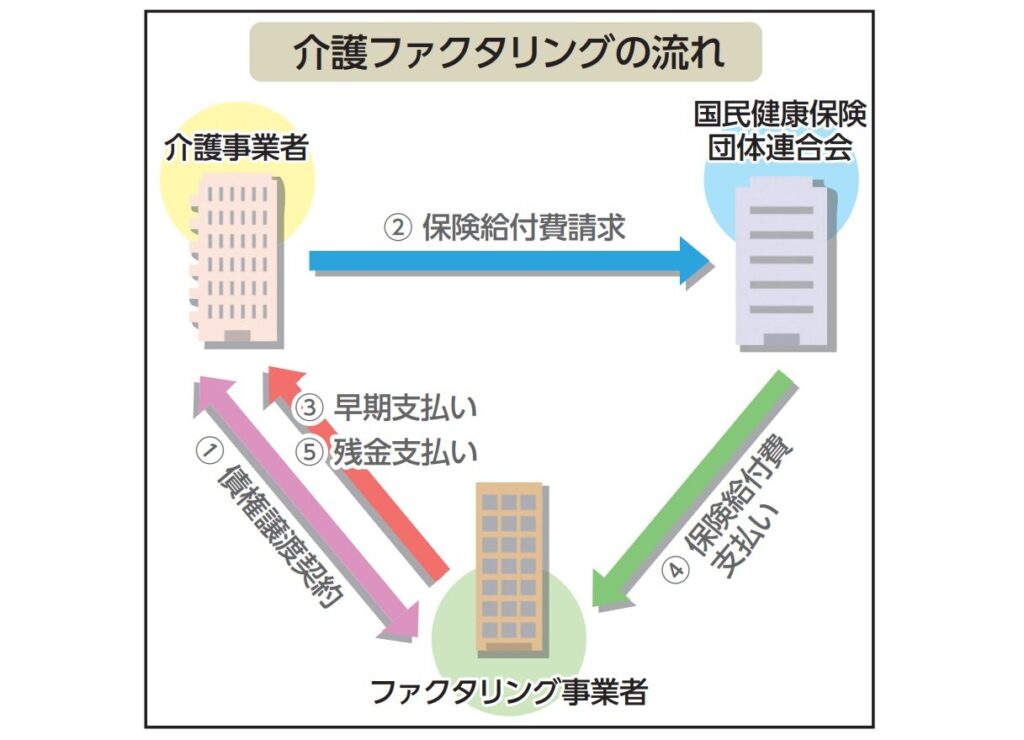

介護ファクタリングとは、介護事業所が国民健康保険団体連合会(国保連)に請求した介護報酬の債権をファクタリング会社に譲渡(売却)し、入金を前倒しで受け取る仕組みです。

介護報酬は一般に、サービス提供月の翌月に請求し、支払は請求月の翌月25日(休日等で前後)となるため、実務上は入金まで概ね約2ヶ月のタイムラグが生じます。

ファクタリングを利用することで、その入金を最短即日〜数日以内に前倒しで受け取ることができます(※入金スピードは方式・業者・書類の揃い具合により異なります)。

また、借入ではなく「債権の譲渡(売買)」として組成されるのが一般的で、担保・保証人を求められにくい点が特徴です。なお、会計上の扱い(売却処理/借入に準じた処理等)は契約内容により異なり得るため、必要に応じて税理士・会計士へ確認してください。

一方で、ファクタリング会社に支払う手数料(目安:2社間 1〜5%程度、3社間 0.25〜3%程度)が発生します。実際の水準は請求額、方式、取引実績、追加費用の有無などで変動するため、必ず見積もりで確認しましょう。

手数料・入金スピード・審査期間の早見表

以下の早見表で介護ファクタリングの主要指標を確認してください。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 手数料目安 | 1〜5%程度(条件により変動) | 0.25〜3%程度(条件により変動) |

| 入金スピード | 最短即日〜2営業日 | 数日〜1〜2週間程度 |

| 審査期間 | 数時間〜1営業日 | 数日〜1週間 |

| 国保連への通知 | なし(原則) | あり(債権譲渡の通知等) |

| 審査難易度 | やや厳しめになりやすい | 比較的通りやすい傾向 |

スピードを優先するなら2社間、コストを優先するなら3社間が適しています。

介護ファクタリングが向いている事業所の特徴

介護ファクタリングが特に有効な事業所には、以下のような特徴があります。

- 開業直後で運転資金が不足している

- 介護報酬の入金タイムラグで人件費・家賃の支払いが逼迫している

- 銀行融資の審査に通りにくい(赤字決算・創業間もないなど)

- 突発的な設備修繕や急な支出に対応したい

- 税金滞納や過去の延滞があり、融資審査が難しい状況にある

逆に、資金繰りが安定しており銀行融資を低コストで受けられる事業所には、ファクタリングよりも融資の方が適している場合があります。

介護ファクタリングの仕組みを図解でわかりやすく解説

介護ファクタリングの仕組みを正しく理解することで、自社に合った活用ができます。

基本的な流れは、介護事業所がファクタリング会社に介護報酬債権を譲渡(売却)し、ファクタリング会社から現金を受け取るというものです。

介護報酬の入金サイクルと「2ヶ月の資金ギャップ」問題

介護報酬は、サービス提供月 → 翌月10日までに国保連へ請求 →(原則)請求月の翌月25日頃に入金(休日等で前後)というサイクルで支払われます。

例えば、4月にサービスを提供した場合、請求は5月、入金は6月25日前後となり、実務上は約2ヶ月のギャップが生じます。

この間にも人件費・家賃・光熱費・消耗品費などの固定費は毎月発生するため、資金繰りが非常に厳しくなります。

特に開業直後の事業所では、初月からこのギャップが生じるため、創業融資や自己資金でこの期間を乗り越える必要があります。

ファクタリングはこの「資金ギャップ」を埋めるための有効な手段として活用されています。

介護報酬を早期現金化する流れ

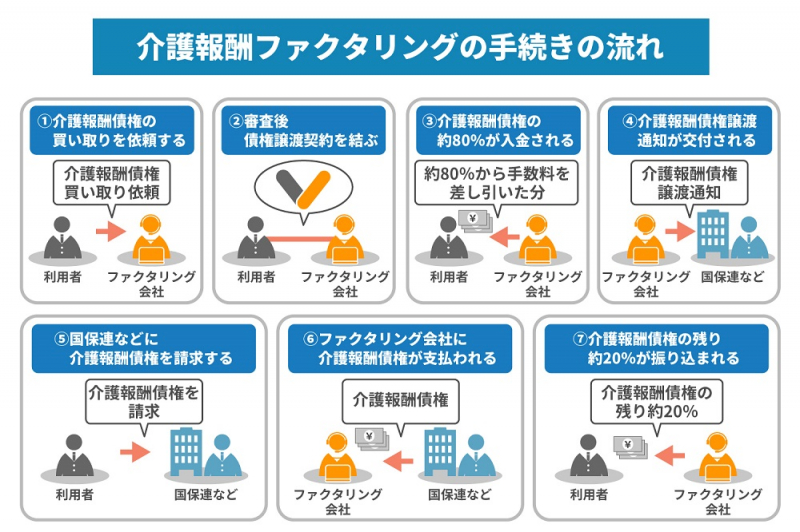

介護報酬ファクタリングの基本的な現金化の流れは以下のとおりです。

- 介護事業所がサービスを提供し、国保連に介護報酬を請求する

- ファクタリング会社に介護報酬債権(売掛金)の買取を申し込む

- ファクタリング会社が審査を行い、買取可能額・手数料・諸費用等を提示する

- 契約締結後、ファクタリング会社から手数料等を差し引いた金額が入金される

- 国保連から支払われた介護報酬は、ファクタリング会社に渡される(3社間の場合は直接、2社間の場合は事業所経由)

詳しい流れについては以下の動画も参考になります。

2社間ファクタリングと3社間ファクタリングの違い

2社間ファクタリングは、介護事業所とファクタリング会社の2者間で完結する方式です。

国保連への通知が不要なため、ファクタリング利用を外部に知られたくない場合に適しています。

一方、3社間ファクタリングは、介護事業所・ファクタリング会社・国保連の3者が関与する方式です。

国保連への債権譲渡通知等が必要ですが、その分ファクタリング会社のリスクが低くなるため手数料が抑えられやすい傾向があります。

| 比較項目 | 2社間 | 3社間 |

|---|---|---|

| 関係者 | 事業所+FC会社 | 事業所+FC会社+国保連 |

| 手数料目安 | 高めになりやすい(1〜5%程度・条件で変動) | 低めになりやすい(0.25〜3%程度・条件で変動) |

| スピード | 最短即日 | 数日〜1〜2週間 |

| 秘密保持 | ◎ | △(国保連に通知等) |

介護ファクタリングは違法?法的な位置づけを解説

結論として、適切な契約内容・運用で行われる介護ファクタリング自体は、一般に違法な取引ではありません。

ファクタリングは「債権の売買契約(債権譲渡)」として整理され、民法上の民法第466条(債権の譲渡性)を根拠に行われる取引です。

ただし、形式上は売買でも、実態が貸付と同様と評価されるようなスキーム(例:実質的な買戻し義務、過大な違約金で回収を担保する等)の場合は、貸金業に該当するおそれがあります。

金融庁も注意喚起を行っており、「給与ファクタリング」のような個人向け債権の買取は貸金業に該当し得る旨が示されています。

介護報酬を対象とする場合でも、契約の実態・条項次第でリスクが変わるため、法的安全性を確保するには、買い戻し(実質保証)条項がない/手数料・諸費用が明示されている/正規の契約書が交わされる業者を選ぶことが重要です。

介護ファクタリングのメリット5つ

介護ファクタリングには、銀行融資などの従来の資金調達方法にはない多くのメリットがあります。

以下では5つの主要なメリットを詳しく解説します。

最短即日で資金調達できる

介護ファクタリング最大のメリットは、最短即日〜数営業日以内に資金調達できるスピード感です。

銀行融資では審査から融資実行まで通常1〜2ヶ月かかることがありますが、ファクタリングは書類提出から入金まで早ければ当日中に完結するケースもあります。

急な設備故障、人材採用による人件費増加、税金の一時的な支払いなど、突発的な資金需要にも即座に対応できます。

特に2社間ファクタリングでは、オンラインでの申込・審査が普及しており、郵送や来店不要で手続きできる業者も増えています。

赤字決算・税金滞納があっても利用可能なケースがある

銀行融資では赤字決算や税金滞納があると審査通過が困難になりがちですが、介護ファクタリングでは事業所の財務状況よりも「介護報酬債権の確実性」が審査の主軸となるケースが多いです。

国保連からの支払いは公的制度に基づくため、一般の民間企業の売掛金と比べて信用力が高い傾向があり、その結果、事業所の財務状態が芳しくない場合でも、有効な介護報酬請求権があれば審査に通過できるケースがあります。

ただし、重大な法令違反による指定取消処分のリスクがある場合は審査に影響することがあります。

借入ではないため負債計上されない

ファクタリングは「資産(売掛金)の譲渡(売却)」として組成されるのが一般的です。

そのため、契約内容によっては貸借対照表(バランスシート)上で負債を増やさずに資金化できる場合があります。

ただし、会計処理は償還請求権の有無など契約内容に左右されるため、重要性が高い場合は税理士・会計士に確認しましょう。

担保・保証人が不要

介護ファクタリングは不動産担保や連帯保証人を求められにくいのが一般的です。

銀行融資では担保評価や保証人の信用調査に時間がかかることがありますが、ファクタリングでは介護報酬債権そのものが取引の前提となります。

開業間もない事業所や、担保にできる不動産を持っていない事業者でも利用ハードルが低い点が大きな強みです。

国保連への債権なので審査で評価されやすい

介護ファクタリングの審査対象となる債権は、国民健康保険団体連合会(国保連)への請求債権です。

国保連は、国民健康保険法に基づき都道府県単位で設立され、都道府県知事の指導監督を受ける公法人とされます。

一般企業の売掛金と比べて回収リスクが低いとみなされやすいことから、審査が通りやすく、手数料も抑えられる傾向があります(※条件により変動)。

介護ファクタリングのデメリット・注意点4つ

介護ファクタリングには多くのメリットがある反面、利用前に必ず把握しておくべきデメリットや注意点も存在します。

手数料が銀行融資より高い

介護ファクタリングでは、手数料(目安:2社間 1〜5%程度、3社間 0.25〜3%程度)が発生します(※条件により変動)。

銀行融資の金利が年1〜3%程度であることと比べると、コスト面では割高になりやすい点に注意が必要です。

例えば、100万円の介護報酬を手数料5%でファクタリングした場合、5万円のコストが発生します(※諸費用が別途かかる場合あり)。

銀行融資が利用できる状況であれば、コスト比較を必ず行ってからファクタリングを選択することが重要です。

売掛金の範囲内でしか調達できない

介護ファクタリングで調達できる金額は、その月の介護報酬請求額(売掛金)の範囲内に限られます。

また、ファクタリング会社が設定する「掛け目(買取率)」が適用される場合があり、請求額の全額を一度に受け取れるとは限りません。

例えば、掛け目90%の場合、100万円の請求に対して一時的に買い取られるのは90万円となり(そこから手数料等が差し引かれます)、残額は入金後に精算される形が一般的です(※契約形態による)。

大規模な設備投資など、売掛金を大幅に超える資金が必要な場合には対応できない点を理解しておきましょう。

悪徳業者・違法業者が存在する

ファクタリング業界は銀行や貸金業のような許認可制度が整備されていないため、悪質な業者が参入しやすい環境になっています。

実態が「貸付」であるにもかかわらず、手数料と称して著しく高いコストを課す違法・悪質業者も存在します。

契約書に「買い戻し(実質保証)条項」や過大な「違約金条項」が盛り込まれている場合は特に注意が必要です。

業者選定の際は、会社の実績・所在地・連絡先・契約書の透明性を必ず確認してください。

継続利用すると手数料負担が累積する

毎月ファクタリングを利用し続けると、手数料の累積負担が大きくなり、結果的にキャッシュフローを悪化させるリスクがあります。

例えば、月300万円の介護報酬を毎月手数料5%でファクタリングした場合、年間の手数料負担は180万円にのぼります。

ファクタリングはあくまで「一時的な資金繰り改善手段」として位置づけ、根本的な資金繰り改善(融資枠の確保・収支改善など)と並行して取り組むことが重要です。

介護ファクタリングの手数料相場と費用の内訳

介護ファクタリングを利用する際に最も気になるのが「実際にいくらかかるのか」という費用の問題です。

手数料の構造を正しく理解することで、複数業者の比較が容易になります。

2社間・3社間の手数料目安一覧

| ファクタリング方式 | 手数料目安 | 主な特徴 |

|---|---|---|

| 2社間ファクタリング | 1〜5%(条件により変動) | スピード重視、秘密保持可能 |

| 3社間ファクタリング | 0.25〜3%(条件により変動) | コスト重視、国保連への通知等が必要 |

| 大手・信用度が高い業者 | 低めになりやすい(見積もりで要確認) | 実績・体制が明確なケースが多い |

手数料は業者・契約金額・事業所の状況によって大きく変動するため、必ず複数社から見積もりを取ることが大切です。

「掛け目」とは?実際の入金額の計算方法

掛け目(買取率)とは、介護報酬請求額のうちファクタリング会社が買い取る割合のことです。

例えば掛け目90%・手数料5%の場合、100万円の請求に対する実際の入金額は次のように計算されます。

- 買取金額:100万円 × 90%(掛け目)= 90万円

- 手数料:90万円 × 5%(手数料率)= 4.5万円

- 実際の入金額:90万円 − 4.5万円 = 85.5万円

その後、国保連から実際に100万円が入金された際に、残りの10万円(掛け目で差し引かれた分)が精算される方式が一般的です(※契約形態による)。

見積もりの際は「掛け目」と「手数料率」の両方を確認することで、実際の手取り額を正確に把握できます。

手数料以外にかかる費用

ファクタリングには手数料以外にも以下のような費用が発生する場合があります。

- 事務手数料・申込手数料:0〜数万円(業者によって異なる)

- 振込手数料:数百円〜数千円

- 債権譲渡登記費用:2社間ファクタリングで数万円かかる場合あり

- 契約書作成費用:一部業者で発生する場合あり

信頼できる業者は初期費用・手数料の内訳を明確に提示します。不明瞭な追加費用を請求する業者には注意が必要です。

手数料を抑える3つのコツ

介護ファクタリングの手数料を少しでも抑えるためには、以下の3点を意識しましょう。

- 複数社で相見積もりを取る:最低でも3社以上から見積もりを依頼し、条件を比較する

- 3社間ファクタリングを選ぶ:スピードより手数料を優先する場合は3社間が有利

- 大口・継続利用の交渉をする:取引実績を積むことで手数料の引き下げ交渉ができる場合がある

介護ファクタリングと他の資金調達方法を比較

介護ファクタリングは様々な資金調達方法の中の一つです。他の選択肢と比較することで、自社に最適な方法を選べます。

銀行融資との違い

| 比較項目 | 介護ファクタリング | 銀行融資 |

|---|---|---|

| コスト | 手数料0.25〜5%程度(1回あたり・条件で変動) | 年利1〜3%程度(条件で変動) |

| スピード | 最短即日〜 | 数週間〜1〜2ヶ月程度 |

| 審査難易度 | 低めになりやすい | 高めになりやすい |

| 負債計上 | 契約・会計処理により異なる | あり |

| 担保・保証人 | 不要なケースが多い | 必要な場合あり |

コスト面では銀行融資が有利になりやすい一方、スピードと審査のハードルという点ではファクタリングが優位な場合があります。

介護報酬担保融資(WAM融資等)との違い

WAM融資(福祉医療機構融資)は、社会福祉法人や介護事業者向けの公的な低金利融資制度です。

金利水準は制度・資金使途・優遇条件等で変動しますが、一般に低金利である一方、審査が厳格で申請から融資実行まで数ヶ月かかる場合があります。

緊急性が低く、計画的に資金調達できる場合はWAM融資がコスト面で有利になりやすいです。

一方、急な資金需要や審査が通らない場合のバックアップとしてファクタリングを活用するという使い分けが有効です。

診療報酬ファクタリングとの違い

診療報酬ファクタリングは医療機関(病院・クリニック)が対象で、介護報酬ファクタリングは介護事業所が対象です。

基本的な仕組みは同じですが、請求先(診療報酬は審査支払機関、介護報酬は国保連)や報酬体系が異なります。

一部のファクタリング会社は両方を取り扱っており、訪問看護や医療と介護を複合展開する事業者は同一業者でまとめて利用できる場合があります。

介護ファクタリングの審査基準と通過率を上げるポイント

介護ファクタリングの審査は銀行融資ほど厳しくはありませんが、確実に通過するための準備は重要です。

審査で重視されるポイント

介護ファクタリングの審査では、主に以下の点が確認されます。

- 介護事業者指定の有効性:指定取消や行政処分を受けていないか

- 国保連への請求実績:継続的に請求実績があるか

- 請求額の安定性:毎月一定の請求額があるか

- 多重ファクタリングの有無:同一債権を複数業者に売却していないか

- 売掛金の真正性:実際にサービス提供した正当な請求であるか

審査に落ちやすい3つのケース

以下の状況では審査が通りにくい傾向があります。

- 開業直後で請求実績がない:国保連への請求実績が数ヶ月未満の場合は、業者によっては対応できないことがある

- 行政処分・指定取消リスクがある:法令違反や勧告を受けている場合は審査に悪影響を及ぼす

- 同一債権の二重譲渡:すでに他のファクタリング会社に売却済みの債権は買取不可

審査通過率を上げるための事前準備

審査通過率を高めるために以下の準備を行いましょう。

- 国保連への請求明細書・入金通知書を最低3ヶ月分用意する

- 事業者指定証・法人登記簿謄本を最新の状態に更新しておく

- 確定申告書や決算書を準備する(必要に応じて)

- 複数の業者に同時申込する(どれか一社でも通過できるよう)

介護ファクタリングの申込手順【5ステップ】

実際に介護ファクタリングを申し込む際の手順を5つのステップで解説します。

STEP1:必要書類を準備する

一般的に必要な書類は以下のとおりです。

- 介護事業者指定通知書(指定番号が確認できるもの)

- 国保連への請求明細書(直近2〜3ヶ月分)

- 国保連からの入金通知書(直近2〜3ヶ月分)

- 法人登記簿謄本または個人事業主の開業届

- 決算書または確定申告書(直近1〜2期分)

- 通帳コピー(直近3〜6ヶ月分)

- 代表者の身分証明書

業者によって追加書類が必要な場合があるため、事前に必要書類一覧を確認しておきましょう。

STEP2:複数社に見積もりを依頼する

最低でも3社以上に見積もりを依頼することを強くお勧めします。

手数料は業者によって大きく異なるため、1社だけで決定すると割高な条件で契約してしまうリスクがあります。

見積もり比較の際は、手数料率・掛け目・諸費用・入金スピード・サポート体制を総合的に比較してください。

STEP3:審査を受ける

提出書類をもとにファクタリング会社が審査を行います。

審査期間は業者によって異なりますが、2社間ファクタリングでは数時間〜1営業日、3社間では数日〜1週間程度が目安です。

審査中に追加書類を求められた場合は、迅速に対応することで審査が早まる場合があります。

STEP4:契約内容を確認して締結する

審査通過後、ファクタリング会社から買取金額・手数料・掛け目・諸条件が提示されます。

契約書の内容を必ず細部まで確認し、不明な点はすべて質問した上で締結してください。

特に買い戻し(実質保証)条項・違約金条項・追加手数料の有無は必ず確認が必要です。

STEP5:入金を確認する

契約締結後、指定口座に手数料・諸費用を差し引いた金額が入金されます。

入金額が事前に提示された金額と一致しているか必ず確認してください。

2社間ファクタリングの場合、後日国保連から入金された介護報酬は契約内容に従いファクタリング会社へ送金する必要があります。

介護ファクタリングで悪徳業者を見分けるチェックリスト

介護ファクタリング業界には残念ながら悪質な業者も存在します。被害に遭わないためのチェックポイントを確認しましょう。

危険な業者の特徴5つ

- 手数料が著しく高い(20%以上):相場を大幅に超える手数料は悪質業者のサイン

- 買い戻し(実質保証)条項がある:支払不能時に事業所が肩代わりする形は貸付と同様に評価されるおそれ

- 会社所在地が不明・連絡が取れない:実態のない幽霊会社の可能性がある

- 口頭での説明のみで契約書がない・不明瞭:書面による契約なしに資金を受け取らせようとする

- 審査なしで即時高額を提示する:審査なしに好条件を約束するのは詐欺の典型

安全な業者を選ぶための確認ポイント

以下のポイントを確認することで、安全な業者を見分けることができます。

- 法人登記が確認できる(国税庁法人番号公表サイトで検索可能)

- 固定の事務所所在地・電話番号がある

- 手数料・諸費用の内訳が書面で明示されている

- 大手グループ会社・信頼できる親会社を持つ(例:大手リース・金融グループ等)

- 実際の利用者の口コミ・第三者評価が確認できる

契約前に必ず確認すべき契約書のポイント

契約書を締結する前に、以下の項目を必ず確認してください。

- 手数料率と計算方法:どの金額に何%がかかるのか明確か

- 掛け目(買取率):何%で買い取るのか明確に記載されているか

- 買い戻し(実質保証)条項の有無:あれば実態が貸付と評価されるおそれ

- 違約金・ペナルティ条項:不当に高額な違約金が設定されていないか

- 債権譲渡通知の方法:3社間の場合、どのように国保連に通知等を行うのか

介護ファクタリング業者の選び方【5つの評価軸】

信頼できる介護ファクタリング業者を選ぶ際には、以下の5つの評価軸を基準に比較検討することをお勧めします。

手数料率の透明性

手数料率がウェブサイトや見積書で明確に開示されている業者を選びましょう。

「審査後に手数料が決まる」という業者でも、事前に「上限手数料」や「手数料の計算方法」を開示しているかどうかが判断基準になります。

手数料以外の費用(事務手数料・登記費用等)の有無も必ず確認してください。

入金スピード

緊急性が高い場合は、「最短即日入金」や「当日審査完了」を明示している業者を選びましょう。

ただし、「即日」の定義(申込から入金まで当日か、翌営業日か)を確認することが重要です。

オンライン完結型の業者は、来社不要で迅速に手続きできるため、急ぎの場合に特に有利です。

審査通過率・柔軟性

審査通過率が高く、創業間もない事業所・赤字決算・少額の請求にも対応できる柔軟性を持つ業者を選ぶことが重要です。

「審査通過率○○%」と公表している業者は、過去の実績に自信がある証拠でもあります。

サポート体制・対応の丁寧さ

ファクタリングを初めて利用する事業所にとって、わかりやすい説明・親切な対応・迅速なレスポンスは非常に重要です。

問い合わせへの返答スピードや、担当者の説明の丁寧さを最初の問い合わせ段階から評価することをお勧めします。

電話・メール・チャットなど複数の問い合わせ窓口を持つ業者の方が、緊急時にも頼りやすいでしょう。

実績・口コミ・評判

業者の設立年数・介護ファクタリングの累積取引件数・取引金額などの実績数値を確認しましょう。

Googleマップのレビューや介護業界の専門サイト・SNSなどでの第三者の口コミ・評判も参考になります。

大手グループ企業が運営するサービスは、信頼性・安定性が高いと言えます。

【事業形態別】介護ファクタリング活用のポイント

介護事業所の形態によって、ファクタリングの活用場面や注意点が異なります。事業形態別の活用ポイントを解説します。

訪問介護事業所の場合

訪問介護事業所は人件費の比率が高く、固定費が毎月安定して発生するため、介護報酬の入金タイムラグが資金繰りに直結しやすい事業形態です。

特に開業直後や職員を新たに採用したタイミングでは、人件費の先行支出が大きくなるため、ファクタリングの活用が有効です。

比較的小規模な事業所が多いため、少額対応が可能な業者や、個人事業主でも申込できる業者を選ぶことが重要です。

デイサービス(通所介護)の場合

デイサービスは送迎車両の維持費・食材費・人件費など多岐にわたる経費が毎月発生します。

季節による利用者数の変動や、急な欠員補充による臨時の人件費増加に対応するための資金調達手段として有効です。

デイサービスは月次の介護報酬請求額が比較的安定している場合が多いため、ファクタリングの審査が通りやすい傾向があります。

介護施設(特養・老健等)の場合

特別養護老人ホーム(特養)や老人保健施設(老健)などの介護施設は、月次の介護報酬請求額が大きく安定しているため、ファクタリングの対象として魅力的です。

大規模な施設改修・設備更新・緊急の修繕費用が発生した際に、まとまった金額を短期間で調達する手段として活用されるケースがあります。

社会福祉法人が運営する施設の場合は、WAM融資などの低コスト融資との使い分けも検討してください。

介護ファクタリングに関するよくある質問

介護ファクタリングに関してよく寄せられる疑問にお答えします。

Q. 赤字決算・債務超過でも利用できますか?

A: 多くのケースで利用可能です。介護ファクタリングの審査は、事業所の財務状況よりも国保連への介護報酬請求権の確実性が主な評価基準となるケースが多いです。赤字決算・債務超過であっても、有効な介護報酬請求権があれば審査に通過できる場合があります。ただし、指定取消リスクや重大な法令違反がある場合は審査に影響する可能性があります。

Q. 国保連にファクタリング利用がバレますか?

A: 2社間ファクタリングでは国保連への通知は不要なため、基本的にファクタリング利用が国保連に知られることはありません。3社間ファクタリングでは債権譲渡の通知等が必要なため、国保連はファクタリングの利用を把握します。なお、通知があること自体が直ちに不利益につながるとは一般に言えませんが、運用は契約・制度の取扱いに従います。

Q. 何度でも繰り返し利用できますか?

A: 原則として繰り返し利用できます。ただし、同一月の同一債権を複数のファクタリング会社に売却すること(二重譲渡)は不可です。また、毎月継続利用すると手数料の累積負担が大きくなるため、資金繰りの根本的な改善策と並行して取り組むことをお勧めします。

Q. 個人事業主の介護事業所でも利用できますか?

A: はい、対応している業者であれば個人事業主の介護事業所でも利用可能です。ただし、すべてのファクタリング会社が個人事業主に対応しているわけではないため、事前に確認が必要です。個人事業主の場合は、確定申告書・開業届・通帳コピーなどの書類が必要になる場合が一般的です。

Q. 介護報酬以外の売掛金もファクタリングできますか?

A: 介護ファクタリングの対象は基本的に国保連への介護報酬請求権です。利用者からの自費利用料などは、一般的なファクタリングの対象となる場合があります。また、障害福祉サービスの報酬(給付費)も、同様に取り扱う業者があります。詳細は各ファクタリング会社に確認してください。

まとめ:介護ファクタリングを賢く活用するための3つのポイント

介護ファクタリングは、入金までのタイムラグ(資金ギャップ)を解消し、介護事業所の安定経営を支える有効な資金化手段です。

本記事の内容を踏まえ、介護ファクタリングを賢く活用するための3つのポイントをまとめます。

- 目的を明確にして使う:ファクタリングは緊急時・一時的な資金ギャップを埋める手段として活用し、継続依存は避ける。銀行融資やWAM融資と使い分けることでコストを最適化できる。

- 必ず複数社で比較する:手数料・掛け目・入金スピード・サポート体制を複数業者で比較検討する。1社だけの判断は割高な条件を受け入れるリスクがある。

- 契約書を徹底確認して悪徳業者を避ける:買い戻し(実質保証)条項・過大な違約金条項・不明瞭な手数料には注意が必要。実績が明確な業者を優先して選ぶことが安全に活用するための最重要ポイント。

介護ファクタリングを正しく理解し、適切な業者を選ぶことで、資金繰りの改善と事業の安定継続を実現してください。

コメント