「売掛金があるのに手元に現金がない」「銀行融資を申し込んでいる時間がない」そんな資金繰りの悩みを抱える経営者や個人事業主の方は少なくありません。そこで注目されているのがファクタリングです。しかし「なんとなく聞いたことはあるけど、仕組みがよくわからない」「借金と何が違うの?」と疑問に思っている方も多いはず。この記事では、ファクタリングの基本的な仕組みから2社間・3社間の違い、メリット・デメリット、悪徳業者の見分け方まで、図解を交えて分かりやすく解説します。

【結論】ファクタリングを一言で分かりやすく説明

ファクタリングとは、企業が保有する売掛金(売掛債権)をファクタリング会社に売却することで、支払期日前に現金を受け取る資金調達方法です。

たとえば、A社がB社に商品を納品し、翌月末に100万円が入金される予定だとします。

しかし今月中に仕入れ代金を支払わなければならない場合、この「翌月末に入金される100万円の権利(売掛金)」をファクタリング会社に売却し、手数料を引いた約90〜98万円を今すぐ受け取ることができます。

これがファクタリングの本質であり、「お金を借りる」のではなく「持っている売掛金を売る」という点が最大の特徴です。

参考:ファクタリングとは?仕組みや種類を図解でわかりやすく解説(freee)

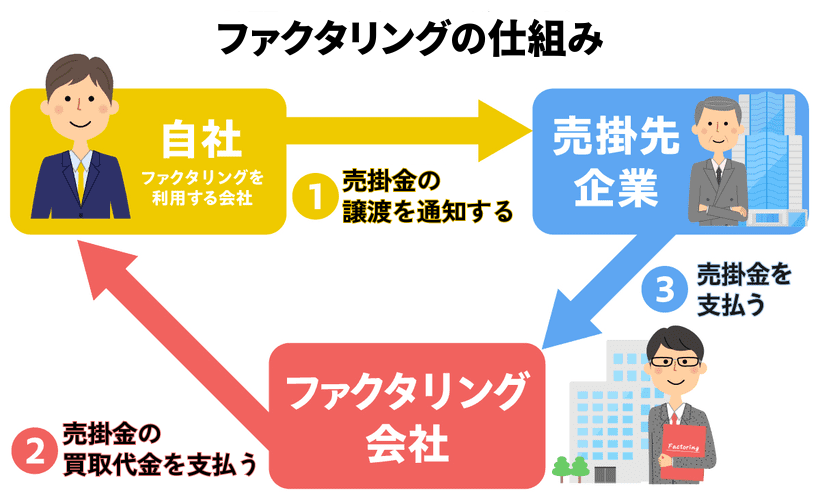

ファクタリングの仕組みを図で表すとこうなる

ファクタリングの基本的なお金の流れは以下の通りです。

登場人物は主に3者です。①売掛金を持つ利用企業(売主)、②商品やサービスを購入した売掛先(買主)、③売掛金を買い取るファクタリング会社です。

お金の流れを順番に整理すると以下のようになります。

- 利用企業が売掛先に商品・サービスを提供し、売掛金が発生する

- 利用企業がファクタリング会社に売掛金の売却を申し込む

- ファクタリング会社が審査を行う

- 審査通過後、ファクタリング会社が手数料を差し引いた金額を利用企業に支払う

- 支払期日になったら、売掛先がファクタリング会社に売掛金を支払う(3社間の場合)

この流れにより、利用企業は本来なら翌月・翌々月に受け取るはずだった現金を、最短即日〜数日で手にすることができます。

「借金」ではなく「売掛金の売却」である理由

ファクタリングを「借金の一種」と誤解している方も多いですが、法律的・会計的には明確に異なります。

銀行融資やビジネスローンは、お金を借りて後で返済する「金銭消費貸借契約」です。

一方、ファクタリングは自社が持つ売掛金という「資産を売却する売買契約」であり、返済義務が生じません。

具体的に違いを整理すると以下のようになります。

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 契約の性質 | 売買契約 | 金銭消費貸借契約 |

| 負債計上 | 不要 | 必要 |

| 返済義務 | なし | あり |

| バランスシートへの影響 | 売掛金が減少するのみ | 負債が増加する |

ファクタリングでは、売掛金という資産が現金という別の資産に変わるだけなので、貸借対照表(バランスシート)の負債の部が増えません。

これが「借金ではない」と言われる根拠であり、財務状況を悪化させずに資金調達できる大きな理由です。

参考:ファクタリングとは?仕組みやメリット・デメリットをわかりやすく解説

2社間・3社間ファクタリングの違いを図解で比較

ファクタリングには大きく分けて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

どちらを選ぶかによって、手数料・スピード・取引先への通知の有無が大きく変わります。

自社の状況に合った方式を選ぶためにも、まずはそれぞれの仕組みをしっかり理解しておきましょう。

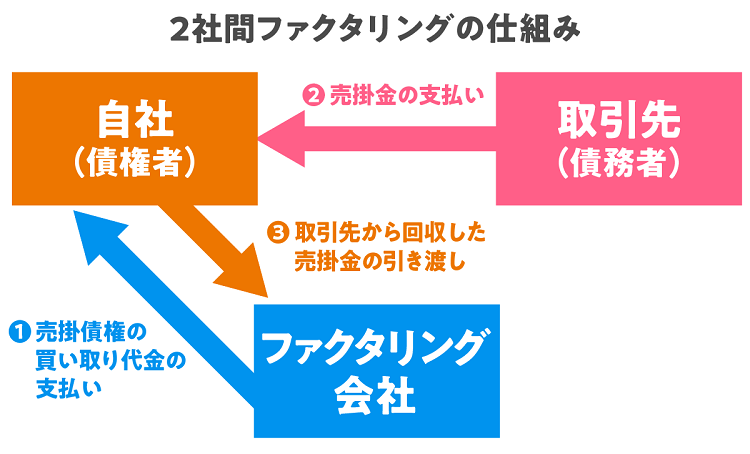

2社間ファクタリングの仕組みと特徴

2社間ファクタリングとは、利用企業とファクタリング会社の2者間のみで完結するファクタリングです。

売掛先(取引先)には一切通知されないため、取引先に知られずに資金調達できるのが最大の特徴です。

資金の流れは以下の通りです。

- 利用企業がファクタリング会社に売掛金を売却し、現金を受け取る

- 支払期日に売掛先から利用企業に売掛金が入金される

- 利用企業がファクタリング会社に受け取った売掛金を送金する

2社間ファクタリングのメリット・デメリットをまとめると以下の通りです。

- メリット:取引先に通知不要・最短即日入金・手続きが簡単

- デメリット:手数料が高め(目安:10〜30%)・利用企業が一時的に売掛金を預かるリスクがある

スピード重視・取引先への秘密保持を優先する場合は、2社間ファクタリングが適しています。

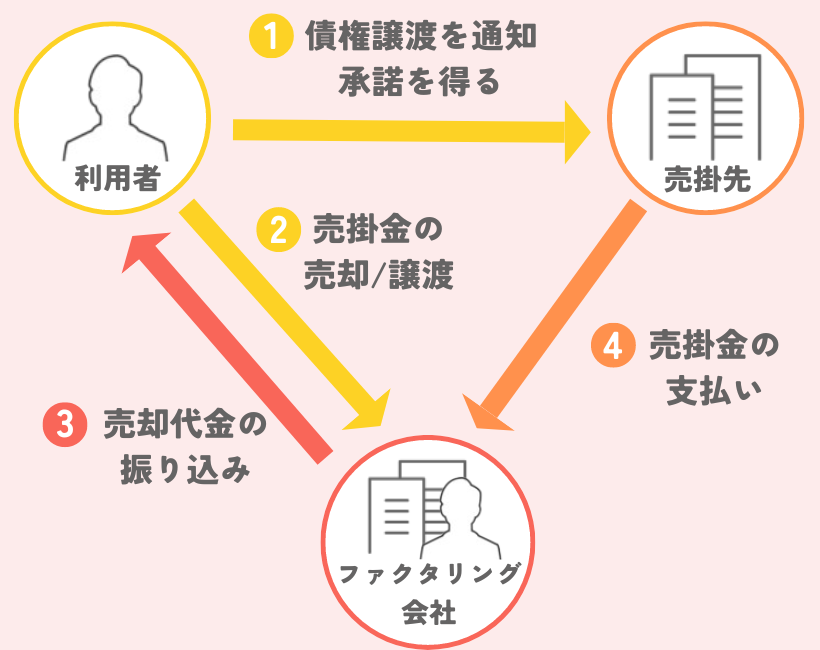

3社間ファクタリングの仕組みと特徴

3社間ファクタリングとは、利用企業・ファクタリング会社・売掛先の3者が関与するファクタリングです。

売掛先にもファクタリングの利用を通知し、売掛先が直接ファクタリング会社に支払いを行う形式です。

資金の流れは以下の通りです。

- 利用企業がファクタリング会社に売掛金の売却を申し込む

- 売掛先に債権譲渡の通知・承諾を得る

- ファクタリング会社が手数料を引いた金額を利用企業に支払う

- 支払期日に売掛先がファクタリング会社に直接支払いを行う

3社間ファクタリングのメリット・デメリットをまとめると以下の通りです。

- メリット:手数料が低め(目安:1〜9%)・横領リスクが低い・ファクタリング会社にとって安全性が高い

- デメリット:売掛先への通知が必要・承諾を得るまで時間がかかる(数日〜数週間)・取引先との関係に影響する可能性がある

コストを抑えたい場合や、売掛先との合意が取れる場合は3社間ファクタリングが有利です。

【比較表】2社間と3社間はどちらを選ぶべき?

2社間と3社間の主な違いを一覧表で比較します。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 手数料の目安 | 10〜30%程度 | 1〜9%程度 |

| 入金スピード | 最短即日〜翌日 | 数日〜数週間 |

| 売掛先への通知 | 不要 | 必要 |

| 売掛先の承諾 | 不要 | 必要 |

| こんな人に向いている | 急ぎで資金が必要・取引先に知られたくない | コストを抑えたい・売掛先と良好な関係がある |

急ぎで資金が必要な場合や取引先への影響を避けたい場合は2社間、コストを優先するなら3社間と覚えておくと判断しやすいでしょう。

参考:ファクタリングとは?2社間・3社間の違いと仕組みを図解で解説(セゾンカード)

ファクタリングと他の資金調達方法の違い【比較表付き】

ファクタリングは数ある資金調達手段のひとつです。

銀行融資・手形割引・ビジネスローンとの違いを理解することで、自社に最適な方法を選べるようになります。

銀行融資との違い

銀行融資は、銀行からお金を借り、利息を付けて返済する仕組みです。

審査基準が厳しく、決算書・事業計画書・担保・保証人などが必要になるケースが多く、融資実行までに数週間〜数ヶ月かかることもあります。

一方でファクタリングは、売掛先の信用力が審査の中心となるため、自社の財務状況が悪くても利用できる可能性があります。

また、銀行融資は負債として計上されるため自己資本比率が低下しますが、ファクタリングは資産の振り替えに過ぎないため財務指標への悪影響がありません。

手形割引との違い

手形割引とは、支払期日前の約束手形を銀行や手形割引業者に買い取ってもらい、割引料を差し引いた現金を受け取る方法です。

仕組みはファクタリングに似ていますが、手形割引は原則として遡及(そきゅう)権あり、つまり売掛先が不渡りを起こした場合に利用者が買い戻しをしなければなりません。

一方、ファクタリング(ノンリコース型)では売掛先の支払い不能リスクをファクタリング会社が負うため、利用者のリスクが小さい点が大きな違いです。

また、手形割引は約束手形が必要ですが、ファクタリングは請求書ベースの売掛金があれば利用できます。

ビジネスローンとの違い

ビジネスローンは、銀行や消費者金融系ノンバンクが提供する事業者向けの融資商品です。

担保・保証人なしでも借りられるものが多く、スピードも比較的早いですが、金利は年利5〜18%程度と高めで、返済義務が発生します。

ファクタリングとの最大の違いは、ビジネスローンが「借入れ(負債)」であるのに対し、ファクタリングは「売掛金の売却(資産の現金化)」である点です。

利用できる金額の上限という観点では、ビジネスローンは与信枠次第ですが、ファクタリングは保有している売掛金の金額が上限になります。

【一覧表】4つの資金調達方法を徹底比較

| 比較項目 | ファクタリング | 銀行融資 | 手形割引 | ビジネスローン |

|---|---|---|---|---|

| 調達スピード | 最短即日 | 数週間〜数ヶ月 | 数日 | 数日〜1週間 |

| 負債計上 | なし | あり | あり(条件付き) | あり |

| 担保・保証人 | 不要 | 必要なことが多い | 手形が必要 | 基本不要 |

| 審査基準 | 売掛先の信用力 | 自社の財務状況 | 手形の信用力 | 自社の信用力 |

| コスト | 手数料2〜30%(売掛金の額による) | 金利1〜5%程度 | 割引料1〜5%程度 | 金利5〜18%程度 |

| 赤字企業の利用 | 可能性あり | 困難 | 困難 | 困難なことが多い |

この比較表からも分かるように、ファクタリングはスピードと財務への影響を重視する企業に特に向いている資金調達方法です。

参考:ファクタリングとは?買取型と保証型の仕組みやメリットを解説(三井住友銀行)

ファクタリングのメリット5つ

ファクタリングが多くの企業から支持される理由は、銀行融資では得られない独自のメリットがあるからです。

ここでは特に重要な5つのメリットを詳しく解説します。

最短即日で資金調達できる

ファクタリングの最大の魅力のひとつが、資金調達のスピードです。

オンラインで手続きができるファクタリング会社であれば、申し込みから審査・契約・入金まで最短2〜3時間で完了するケースもあります。

銀行融資が数週間〜数ヶ月かかることを考えると、急な支払いや資金ショートの緊急回避手段として非常に有効です。

たとえば「今週末に仕入れ代金を支払わないと取引が止まる」「給与支払日が来週だが手元資金が足りない」といった緊急時に、ファクタリングは強力な選択肢になります。

負債にならずバランスシートに影響しない

ファクタリングは売掛金(資産)を現金(資産)に変える取引であるため、貸借対照表の負債が増えません。

銀行からお金を借りる場合は「借入金」として負債が増加し、自己資本比率が低下しますが、ファクタリングではこのような影響が生じません。

これにより、財務指標を悪化させることなく資金調達ができるため、上場準備中の企業やコベナンツ(財務制限条項)のある借入契約を抱える企業にとって特に有効な手段です。

また、銀行からの既存融資枠を温存しながら追加の資金調達ができる点も、財務戦略上のメリットとして挙げられます。

赤字・税金滞納でも利用できる可能性がある

銀行融資の審査では、決算書の内容・黒字実績・税金の納付状況などが厳しくチェックされます。

しかし、ファクタリングの審査は主に「売掛先(取引先)の信用力」に基づいて行われます。

そのため、利用企業が赤字決算であっても、税金を滞納していても、売掛先が信頼できる企業であればファクタリングを利用できる可能性があります。

つまり、「自社の財務状況が悪くても、良い取引先があれば資金調達できる」のがファクタリングの大きな強みです。

ただし、会社設立直後や売掛先の信用力が低い場合は審査が通らないこともあるため注意が必要です。

担保・保証人が不要

銀行融資では、不動産担保や代表者の個人保証を求められるケースが多くあります。

ファクタリングでは、売掛債権そのものが担保の代わりになるため、別途担保を差し入れる必要がありません。

また、個人保証も原則不要であるため、代表者が個人としてリスクを負わずに済む点は大きなメリットです。

担保となる不動産を持たない中小企業やスタートアップ、個人事業主にとって、ファクタリングはハードルの低い資金調達手段といえます。

売掛金の未回収リスクを移転できる

ファクタリングには買取型と保証型がありますが、特に「償還請求権なし(ノンリコース)」の買取型ファクタリングでは、売掛先が倒産などの理由で支払い不能になった場合でも、利用企業はファクタリング会社への返金義務を負いません。

つまり、売掛金の貸し倒れリスクをファクタリング会社に移転できるのです。

売掛先の経営状況が不安定な場合や、新規取引先との取引でリスクを抑えたい場合に特に有効な活用法です。

ただし、この「ノンリコース」の条件は契約書に明記されている必要があります。契約前に「償還請求権なし」の文言を必ず確認してください。

参考:ファクタリングとは?仕組みや仕訳・勘定科目の解説(マネーフォワード)

ファクタリングのデメリット・注意点4つ

メリットが多いファクタリングですが、利用前に必ず知っておくべきデメリットや注意点も存在します。

正しく理解した上で利用することが、トラブルを防ぐ最大の対策です。

手数料が高い(年利換算シミュレーション付き)

ファクタリングの手数料は、2社間で10〜30%、3社間で1〜9%が一般的な相場です。

この数字だけ見ると「それほど高くない」と感じるかもしれませんが、年利換算すると非常に高いコストになる場合があります。

【シミュレーション例】売掛金100万円を30日後の支払いのために手数料15%でファクタリングした場合:手数料=15万円。年利換算=15% × (365日 ÷ 30日) ≒ 約182%

同様に手数料3%・支払サイト60日の場合:年利換算=3% × (365日 ÷ 60日) ≒ 約18%

このように、特に2社間ファクタリングを短サイトで利用した場合は、銀行融資と比べて非常に割高になることを理解しておく必要があります。

緊急時や一時的な資金ショート対応としては有効ですが、常態的に利用することはコスト面で問題があります。

売掛金の範囲内でしか資金調達できない

ファクタリングで調達できる金額は、保有している売掛金の金額が上限となります。

売掛金が少ない場合や、売掛金の発生頻度が低い業種では、ファクタリングによる調達額が限定されます。

また、実際に受け取れる金額は「売掛金の額面-手数料」であるため、売掛金の100%を現金化することはできません。

たとえば売掛金500万円で手数料10%の場合、実際に受け取れるのは450万円です。

設備投資や大型資金調達など、売掛金額を超える資金が必要な場合は、銀行融資など他の方法との併用を検討する必要があります。

悪徳業者・違法業者が存在する

ファクタリング業界には、残念ながら悪徳業者・違法業者が存在するのが現実です。

特に注意すべきなのは「給与ファクタリング」と呼ばれる手法で、金融庁は給与ファクタリングについて貸金業法違反に当たる可能性があると警告しています。

悪徳業者の主な特徴は以下の通りです。

- 手数料の総額・内訳を契約前に明示しない

- 契約書に「償還請求権あり」の条項を盛り込み、実質的に貸付と同様の扱いをする

- 会社の所在地・電話番号・法人登記情報が確認できない

- 口コミや評判が極端に少ない、または悪い

- 契約を急がせる・強引な営業をする

ファクタリング会社を選ぶ際は、必ず会社の実在性・契約書の内容・手数料の透明性を確認してから利用しましょう。

取引先との関係悪化リスク(3社間の場合)

3社間ファクタリングでは、売掛先にファクタリングの利用を通知する必要があります。

場合によっては、取引先が「あの会社は資金繰りが苦しいのでは?」と懸念を抱き、取引縮小や解消につながるリスクがあります。

また、売掛先によっては「債権譲渡禁止特約」を契約に盛り込んでいる場合があります。

なお、民法(e-Gov法令検索)の改正(2020年施行)により、債権譲渡禁止特約があっても第三者への譲渡自体は有効とされましたが、売掛先との信頼関係への影響は別の問題として残ります。

3社間ファクタリングを利用する場合は、事前に取引先との関係性や契約内容をよく確認することが重要です。

参考:ファクタリングとは?仕組み、種類、注意点(フリーウェイ経理Lite)

ファクタリングの利用手順【5ステップで解説】

ファクタリングを初めて利用する方に向けて、申し込みから入金までの流れを5つのステップで解説します。

ステップ1:ファクタリング会社に問い合わせ・見積もり依頼

まず、利用したいファクタリング会社のウェブサイトや電話・メールから無料相談・見積もり依頼を行います。

この段階では、売掛金の金額・売掛先の会社名・支払いサイト(いつ支払われるか)などの基本情報を伝えます。

複数のファクタリング会社に見積もりを依頼し、手数料や条件を比較することをおすすめします。

ステップ2:必要書類を準備する

見積もりに納得したら、審査に必要な書類を準備します。

一般的に必要とされる書類は以下の通りです。

- 売掛金の存在を証明する書類(請求書・発注書・納品書など)

- 通帳のコピー(直近3〜6ヶ月分)

- 決算書(直近1〜2期分)

- 登記簿謄本・印鑑証明書(法人の場合)

- 本人確認書類(個人事業主の場合)

オンライン完結型のファクタリング会社では、書類のアップロードだけで手続きが完了するケースも増えています。

ステップ3:審査を受ける

書類提出後、ファクタリング会社が審査を行います。

審査では主に売掛先の信用力・売掛金の実在性・支払いサイトなどが確認されます。

審査時間はファクタリング会社によって異なりますが、最短30分〜数時間で結果が出るところもあります。

審査結果とともに、買取金額と手数料が提示されます。

ステップ4:契約を締結する

審査通過後、提示された条件に合意したら契約を締結します。

契約書の確認時には、以下の点を必ずチェックしてください。

- 償還請求権(リコース)の有無:「なし(ノンリコース)」が望ましい

- 手数料の総額と内訳:後から追加費用が発生しないか

- 契約解除条件:トラブル時の対応方法

- 振込先・支払い方法:利用企業への入金方法

オンライン契約が可能な場合は電子署名で完結します。

ステップ5:入金を確認する

契約締結後、ファクタリング会社から指定口座に買取代金が振り込まれます。

2社間ファクタリングの場合、その後に売掛先から利用企業に売掛金が入金されたら、速やかにファクタリング会社に送金する義務が生じます。

売掛金の入金をファクタリング会社に送金し忘れると契約違反になるため、支払いスケジュールをしっかり管理しましょう。

参考:ファクタリングの仕組みを図解と動画で徹底解説(アクセルファクター)

優良なファクタリング会社を選ぶ3つのポイント

ファクタリング会社選びに失敗しないために、特に重要な3つのチェックポイントを解説します。

手数料の内訳と総額を明示しているか

優良なファクタリング会社は、契約前に手数料の内訳と総額を明確に提示します。

手数料のほかに「事務手数料」「調査費用」「出張費」などを別途請求する業者には注意が必要です。

見積もり時点で総支払額を確認し、「最終的にいくら受け取れるか」を数字で確認してから契約するようにしましょう。

また、手数料が相場(2社間:10〜30%、3社間:1〜9%)から大幅に外れている場合も注意が必要です。

契約書に「償還請求権なし」と明記されているか

「償還請求権なし(ノンリコース)」の明記は、優良ファクタリング会社を見極める最重要チェックポイントです。

これが契約書に書かれていない場合、売掛先が支払い不能になった際に利用企業がファクタリング会社に返金を求められる可能性があります。

また、償還請求権ありの契約は実質的に貸付(融資)と同様であるため、法的な問題が生じるリスクもあります。

契約書は必ず隅々まで読み、不明点があればその場で質問・確認することを徹底してください。

会社の実績・所在地・口コミを確認できるか

信頼できるファクタリング会社かどうかを判断するために、以下の情報を必ず確認しましょう。

- 会社の所在地:実在するオフィスがあるか(Googleマップなどで確認)

- 法人登記情報:法務局の登記情報と一致しているか

- 設立年数・取引実績:実績が公開されているか

- 口コミ・評判:第三者による評価が確認できるか

- 問い合わせへの対応:質問に対して誠実・迅速に回答するか

三菱UFJファクターや大手銀行系列のファクタリング会社など、金融機関系列の会社を選ぶことが安全性の面で最も確実です。

参考:ファクタリングとは?仕組みを解説(三菱UFJファクター)

ファクタリングに関するよくある質問

ファクタリングについて多くの方が抱く疑問を、Q&A形式で簡潔に解説します。

ファクタリングは違法ではないの?

Q. ファクタリングは違法ではないの?

A: 適切に運営されているファクタリングは合法です。売掛債権の売買は民法上の正当な取引であり、民法(e-Gov法令検索)に基づいた売買契約として認められています。ただし、実態が貸付であるにもかかわらず「ファクタリング」と称している悪質業者は、貸金業法(e-Gov法令検索)違反となる可能性があります。金融庁も適正なファクタリングの利用を促しており、信頼できる業者を選べば問題ありません。

個人事業主でも利用できる?

Q. 個人事業主でも利用できる?

A: はい、個人事業主でも利用できるファクタリング会社は多数あります。フリーランスやフリーカメラマン、ITエンジニアなど、請求書(売掛金)が発生する業種であれば対象となります。ただし、法人と比べると審査が厳しめで手数料が高くなるケースもあります。また、給与所得者(サラリーマン)向けの「給与ファクタリング」は違法となる可能性があるため、利用しないよう注意が必要です。

売掛先にバレずに利用できる?

Q. 売掛先にバレずに利用できる?

A: 2社間ファクタリングであれば、売掛先への通知は不要です。ファクタリング会社と利用企業の2者間で取引が完結するため、売掛先に知られることなく資金調達が可能です。ただし、3社間ファクタリングでは売掛先への通知と承諾が必須となります。取引先に知られたくない場合は2社間ファクタリングを選びましょう。

審査に落ちることはある?

Q. 審査に落ちることはある?

A: はい、審査に落ちるケースもあります。主な審査落ちの原因としては、①売掛先の信用力が低い(中小企業・個人・支払い実績がない)、②売掛金の実在性が確認できない、③二重譲渡の疑いがある(すでに他のファクタリング会社に譲渡済み)、④支払いサイトが極端に長い、などが挙げられます。審査に落ちた場合は別のファクタリング会社に申し込むことも選択肢のひとつです。

手数料の相場はどれくらい?

Q. 手数料の相場はどれくらい?

A: 手数料の相場は方式によって異なります。2社間ファクタリングは10〜30%程度、3社間ファクタリングは1〜9%程度が一般的です。手数料は売掛金の金額・売掛先の信用力・支払いサイトの長さ・利用企業の実績などによって変動します。相見積もりを取ることで最もコストを抑えた条件を見つけることが可能です。

参考:ファクタリングとは – メリットや注意点・市場や今後の動向について(NTTデータ)

まとめ|ファクタリングは正しく理解すれば有効な資金調達手段

この記事では、ファクタリングの基本的な仕組みから種類・メリット・デメリット・選び方まで幅広く解説しました。

最後に重要なポイントをまとめます。

- ファクタリングとは、売掛金をファクタリング会社に売却して早期に現金化する資金調達方法。借金ではなく資産の売却であるため、負債にならない

- 2社間は最短即日・秘密保持が可能だが手数料高め(10〜30%)。3社間は手数料が低め(1〜9%)だが売掛先への通知が必要

- 銀行融資と比べて審査が緩く、赤字・税金滞納企業でも利用できる可能性があるが、コストは高め

- 悪徳業者が存在するため、「償還請求権なし」の明記・手数料の透明性・会社の実在性確認が必須

- 資金繰りの緊急対応や一時的な現金化には有効だが、常態的な利用はコスト面でリスクがある。計画的に活用することが重要

ファクタリングは正しく理解し、信頼できる業者を選べば、中小企業・個人事業主にとって非常に強力な資金調達ツールになります。

まずは複数のファクタリング会社に無料見積もりを依頼し、手数料・条件・対応を比較した上で、最適なパートナーを選んでください。

コメント